随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 2024年,养老金发放的最新动态,这5个重要的消息与你息息相关!退休人员一定仔细要看!

- 天津空港禧玛诺招聘正式工(入职上五险一金)

- 招教!周末双休!提供住宿!餐补!贵州省贵阳市商贸学校招聘简章(招满为止) 报名时间:2024年3月18 日—30日!

- 养老金调整方案出炉:两会明确退休人员待遇将提升,涨幅或成新看点!

- 事关养老金待遇,各位街坊记得认证啦!

- 西藏公开招聘编制内医护类工作人员公告!六险二金!今起报名!

- 离职去找领导签名,领导问我:你觉得跑步带给你最大的启发是什么?

- 离职告别文案,辞职退群感言感谢词

- 底薪+提成+大单奖金!赤峰市邦菲商贸有限公司

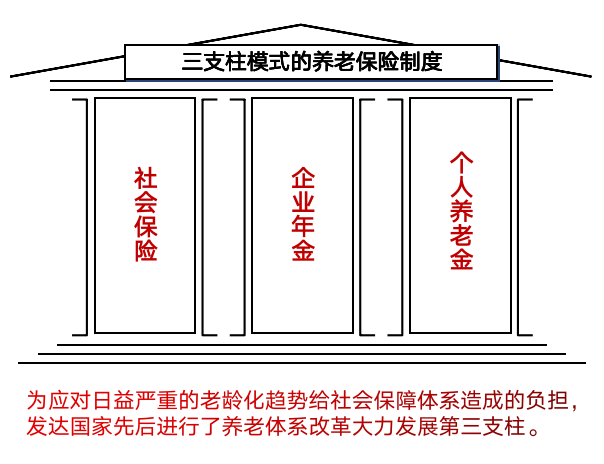

- 40岁女性客户,百万养老金计划