号称复利超4%、活多久领多久、和社保一样自动到账。领一辈子养老金的同时,还能有保障到终身的现金流,甚至老了还能入住高级养老公寓。

商业养老金真的有宣传的这么好吗?会不会有什么猫腻?怎么选才能不掉坑?这期视频一次性给大家讲清楚。还会手把手教你一个当下最好保障终身领钱的技巧,感兴趣的朋友,可以直接后台咨询。

私信/评论区留【怎么选】,定制终身高收益方案~

年金险真的“稳赚不赔”?哎,真不一定。

年金险通过合同锁定长期利率,安全、收益确实得到了保障,但同时灵活性大打折扣。因为咱们在投保时,要约定好领钱的年龄,这一点会写进合同。要是提前通过减保、退保取出,资金会有亏损,一般需要10年左右才有收益,所以想稳赚不赔,就得耐心做时间的朋友。

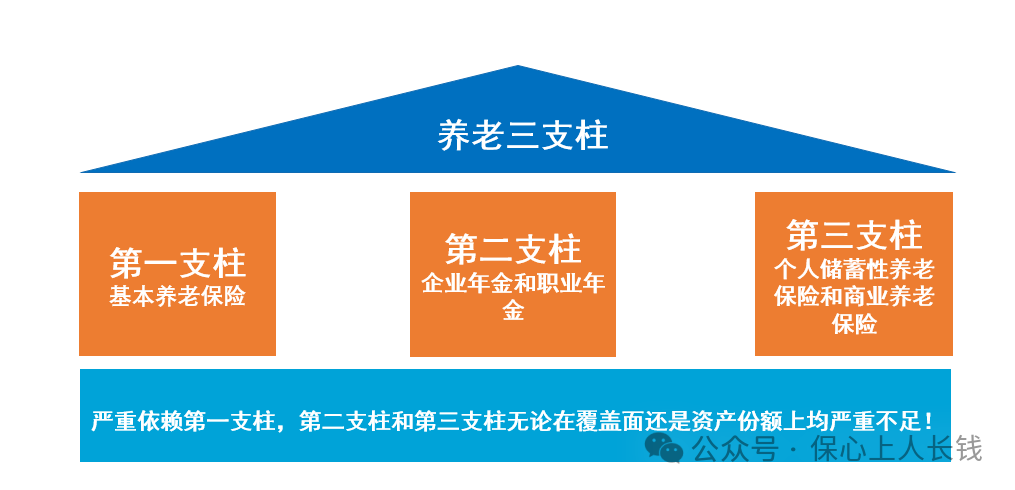

在“延迟退休”、养老金缩水、社保供给不足等信息大爆炸下,养老问题迫在眉睫。作为和社保一样到点领钱、活多久领多久的商业养老金,有国家政策兜底、55岁就能准时退休,不受大环境影响,长期年化6%、7%。再加上有的养老金自带身故保障、保证领取等等,哪怕领钱中途发生意外,依然能领回本金的2-3倍,成为现在很多人平替社保的养老神器。

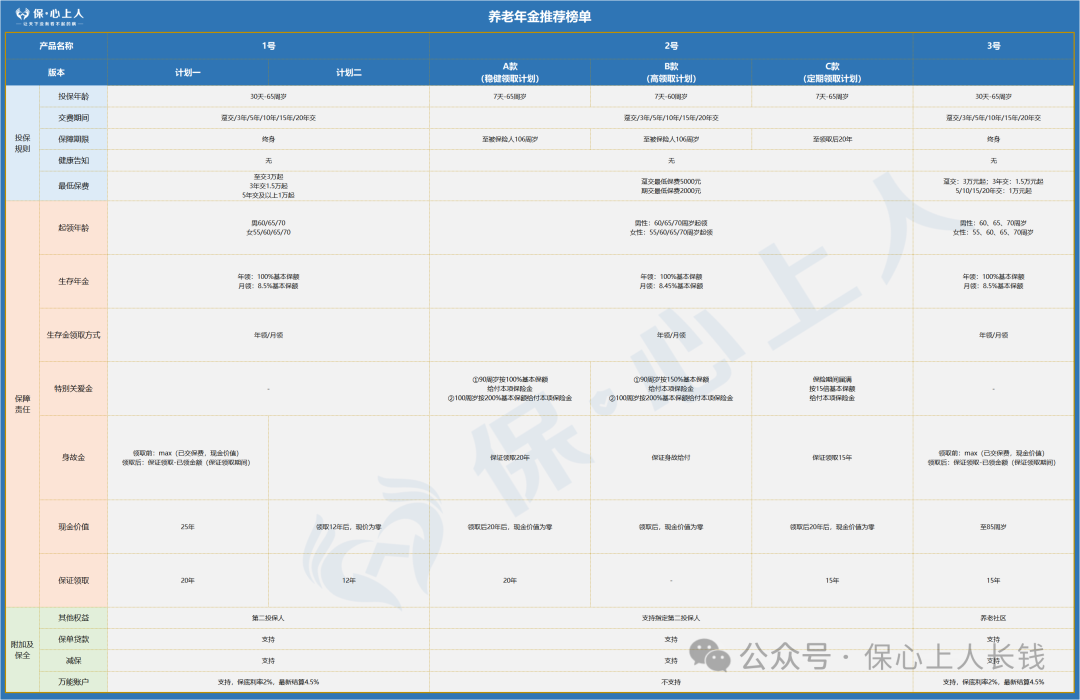

但市面上的产品鱼龙混杂,都说自己收益高、保障全,银行在推、国家也在推,究竟该选哪个?越是这个节点,咱们越要认清自己的需求。一旦买错,时间越久亏得越多!在我从事保险研究这么多年,和团队详细测评过几百上千的产品后,总结出了这3个关键点:

重点1:每年能领多少钱?

这个和年龄、本金、缴费年限以及产品有关。你像同样的本金、缴费方式,60岁开始领,1号每年能领12万8千多,2号只能每年领7万6千多,一年就差了5万1。10年直接差了51万多。30年,差了惊人的155万。

重点2:领了几年后身故,还能拿多少钱?

很多朋友担心:年金险要先投入一大笔钱,最怕才领几年,人就没了,那交的钱不就打水漂了吗?如果你有这种顾虑,建议考虑有身故赔偿的产品,特别是有保证领取的,万一领取中途身故,也能100%拿到剩下的钱,避免早亡带来的损失。

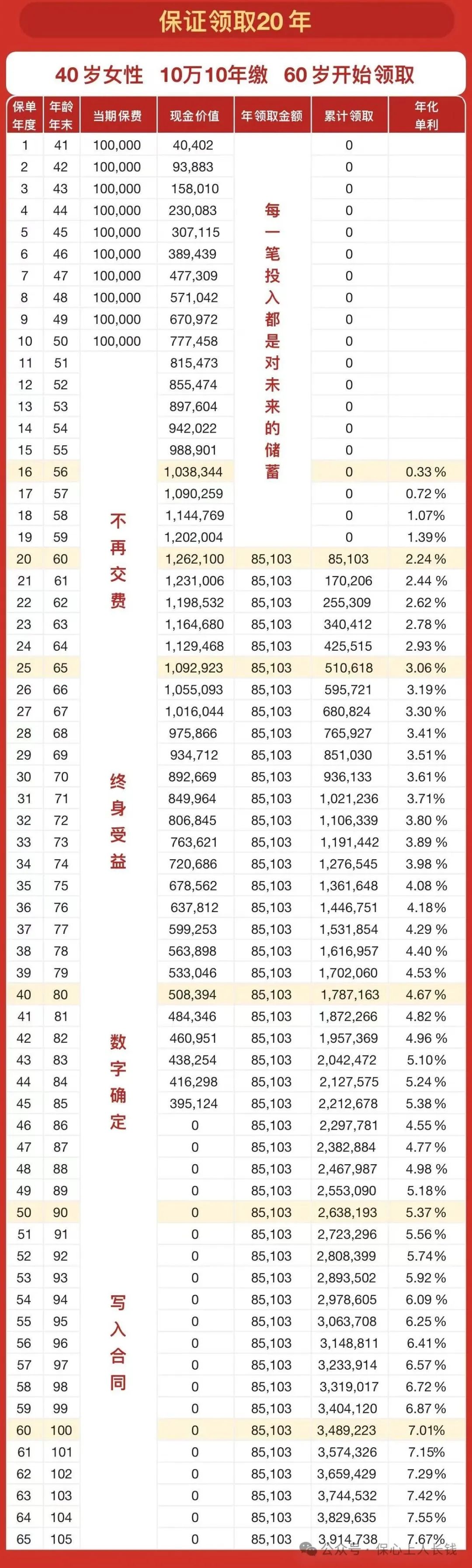

像陈女士买的这份,她选择的就是保证领取20年的,保证能领走170多万,本金的1.7倍。要是领了5年不幸意外,那剩下15年的养老金,会一次性打到家人的账户。这样一来,即不耽误活着时领高额养老金,也能解决早逝出现的风险。

重点3:退保能拿回多少钱?

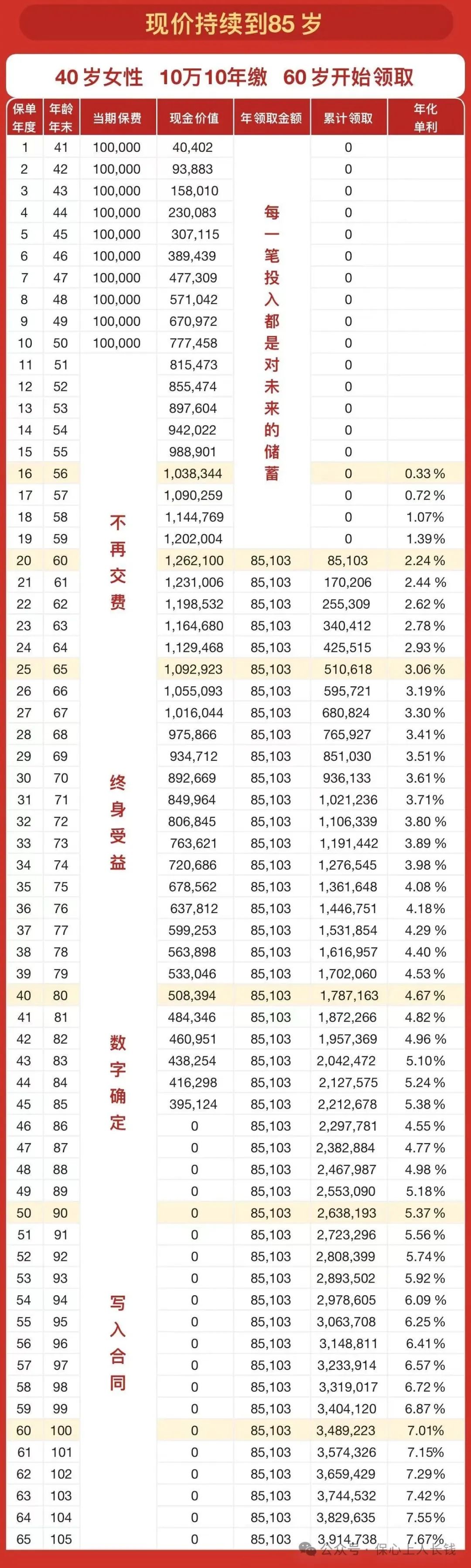

买了年金险后,有些朋友可能会临时急需用钱,就需要通过减保、退保的方式取出。这时现金价值就关系到咱们能取多少钱,所以产品的现金价值越高越好,同时还要兼顾一定的持续性。有的产品,一旦开始取钱,现金价值直接归0,即便退保也拿不回钱。有的可以保障到85岁持续高现金价值,临时用钱也不怕。

好了,以上就是我总结出的挑选养老金的3大关键点。说句心里话,想能同时兼顾这3个重点的产品少之又少。再加上报行合一一波波产品下架,好产品更是难能可贵。

在我们最近整理测算各大保险公司、银行产品库时,确实找到了几款综合实力强的。如果说您在关注年金险,不知道怎么选到合适的,欢迎给我私信或评论区留言【怎么选】,我来结合您的情况,筛选综合实力强的产品,发您参考。

私信/评论区留【怎么选】,量身定制综合实力强的收益方案!

那今天的分享就到这里,点个关注,咱们下期再见。

另外微信推荐机制改了,为了不错过每天的发布,大家记得添加星标,感谢大家的支持!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?