大央企旗下的这三款优质养老金,逆天了

- 2025-11-15 04:15:32

根据预测,到2050年,中国65岁及以上的老年人口将达3.8亿,占总人口比例近30%;60岁及以上的老年人口将接近5亿,占总人口比例超三分之一。

届时,我们将进入超级老龄化社会。2050年,我们80后、90后也将陆续进入退休状态。

我国的基本养老保险实行的是现收现付制,即现在我们交的社保不是给我们自己养老的,而是用来供养现在退休的老人。

现在,5个年轻人交社保供养一个退休老人;但是,随着出生人口断崖式下跌,等我们80后、90后退休的时候,将变成2个年轻人供养一个老人。

可想而知,我们将来的社保养老金压力将非常大,即便有,也会非常少。

老龄化、长寿化、少子化带来严重的养老问题,让越来越多人意识到:养老不能靠国家,而是要靠自己,靠年轻时的自己。

提前给自己规划养老金成了大多数人的选择。

但是,市场上的养老金产品太多了,挑花了眼,选来选去也不知道到底该选哪一个。

今天就给大家分享三款大央企出品的优质养老金,个个都是同类产品中的顶流,一定有一款适合你。

一、产品详解

三款养老金同属一家公司,公司背景强大(后文详细介绍),还能对接优质养老社区。

三款产品各有优劣,满足不同人群的养老规划需求,分别是稳健领取计划(A款)、高领取计划(B款)、定期领取计划(C款)。

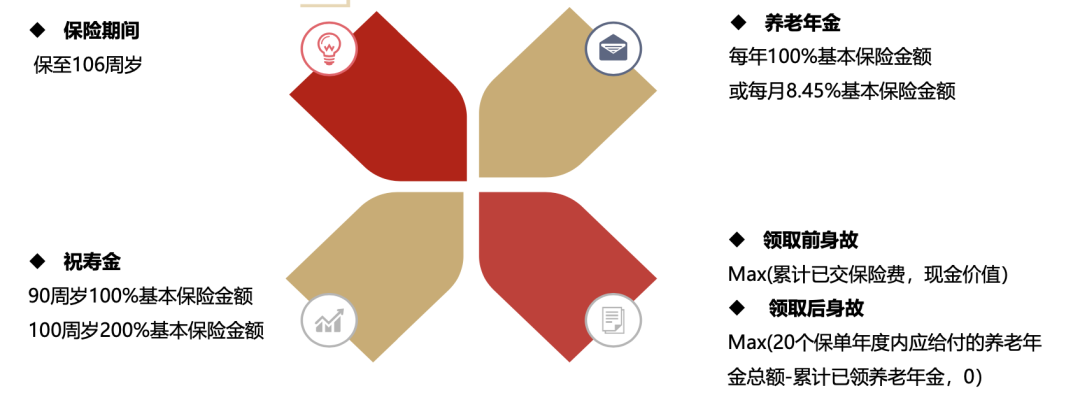

(一)稳健领取计划(A款)

终身领取,且保证领20年

A款是终身领取,并且保证领取20年的养老金,也是市场上最常见的类型。

领取开始后,20年内发生风险离开的,没有领够20年的养老金会给到受益人;领取超过20年的,活多久,领多久,保证了终身的现金流。

90岁、100岁额外获得祝寿金

90岁时,除了领取当年度的养老金外,额外获得一笔祝寿金,为基本保额(每年领取金额)的100%。

100岁时,同样额外获得一笔祝寿金,为基本保额的200%。

以35岁女性为例,每年存5万,连续存20年:

从60岁开始,每年领87950元养老金,每月领7431元(月领=年龄*8.45%);领取终身,同时保证领取20年。

80岁时,累计领取了175.9万,账户还有现金价值48万可一次性取出来,总共223.9万;若不取,则继续领养老金;

90岁时,领取了263.85万,同时额外获得祝寿金87950元,累计领取272.65万;

95岁时,累计领取了316.62万;

100岁时,领取了360.6万,同时额外领取祝寿金175900元,累计领取了378.19万。

活多久,领多久。

一笔与生命等长的现金流,一份专属于自己的终身福利。

A款计划的特点和变通使用:

在保证领取期间(领取开始20年内),都有现金价值。

现金价值可退保取出来,也可以在临时急需资金时进行保单贷款,保证了资金的灵活性。

举个例子:

如果在80岁时,身体出现了重大健康情况,需要大笔医疗资金(或者预期寿命不会太长了),可以选择退保取出现金价值,相当于提前拿出未来5.5年的养老金;

如果在80岁时,身体很硬朗,家里老人也有长寿基因,则选择继续领钱,获取与生命等长的长期现金流——活得越久,领得越多。

现金价值,让我们多了一个选择权。

(二)高领取计划(B款)

终身领取,且保证领回保费

B款与A款都是终身领取,活多久,领多久;区别在于A款是保证领取20年养老金,而B款是保证领回已交保费。

也就是说,如果在领取养老金后,发生风险离开了,A款能保证领回20年养老金,而B款只能领回已交保费。

显然,在保证领取方面,A款更优;而在每年领取金额上,B款更高(见下文测算)。

90岁、100岁额外获得祝寿金

90岁时,除了领取当年度的养老金外,额外获得一笔祝寿金,为基本保额的150%(比A款高,A款是100%);

100岁时,同样额外获得一笔祝寿金,为基本保额的200%。

同样以35岁女性为例,每年存5万,连续存20年:

60岁开始,每年领98450元养老金,每月领8319元(月领=年领*8.45%),活多久,领多久,保证终身现金流。

80岁时,累计领取了196.9万;

90岁时,领取了295.35万,额外领取祝寿金147675元,累计领取310.12万;

95岁时,累计领取了359.34万;

100岁时,领取了408.57万,额外领取祝寿金196900元,累计领取428.26万。

从领取金额来看:交同样的钱,A款每年领87950元,B款每年领取98450元,显然B款更优。

从保证领取金额来看:A款保证领回20年,即保证领回175.9万;B款保证领回保费,即保证领回100万。

如果在领取后17年内因身故风险离开,则A款保证领取更高。

从现金价值来看:A款在保证领取20年期间,都有现金价值,保证了资金的灵活性;而B款从领取开始没有现金价值。

从专款专用来看:B款在领取时就没有现金价值了,能够真正做到专款专用。防诈骗,防挪用。

同时有效隔离风险,比如婚姻风险、企业债务风险等。因为不管是婚姻风险,还是企业债务风险,保单没有现金价值,就很难分割或者被执行。

B款适合人群:领取金额高,一开始领取就没有现金价值,非常适合丁克或者是单身人士(不需要给后代留钱);以及想要隔离企业风险的企业主及家属。

(三)定期领取计划(C款)

保险期间20年,到期领取15倍养老金作为祝寿金;保险期间内一直有现金价值。

C款与前面的A款、B款有两个重要区别:

首先,C款是定期领取,从领取养老金开始,固定领取20年,20年到期后,一次性领回15倍养老金,合同终止。

其次,C款在保险期间一直有现金价值,且现金价值非常高。

同样以35岁女性为例,每年存5万,连续存20年:

60岁开始,每年领78700元养老金,每月领6650元(月领=年领*8.45%),固定领取20年,且保证领回15年。

80岁时到期,累计领取了157.4万,同时一次性获得15倍养老金作为祝寿金,即一次性领取118.05万,总共拿回275.45万,合同终止。

从上面的测算可以看出,C款的最大特点是:领取节奏快——用20年快速领回35年的养老金。特别适合想要早点领回一大笔钱的人。

同时,保险期间一直有现金价值,金额在97-119万之间,相当于本金一直在。

特别提示:

我们配置养老金的目的就是希望能够伴随终身的现金流,做到“只要活着就有钱领”,不再担心陷入“人还在,钱没了”的窘境。

所以,我更建议大家配置终身领取的养老金(根据自身情况选择A款或者B款)。除非是已经有了终身领取的养老金兜底了,加配的时候可以考虑像C款这样的固定领取型的养老金(现金价值高,快速领回大笔资金)。

二、公司介绍

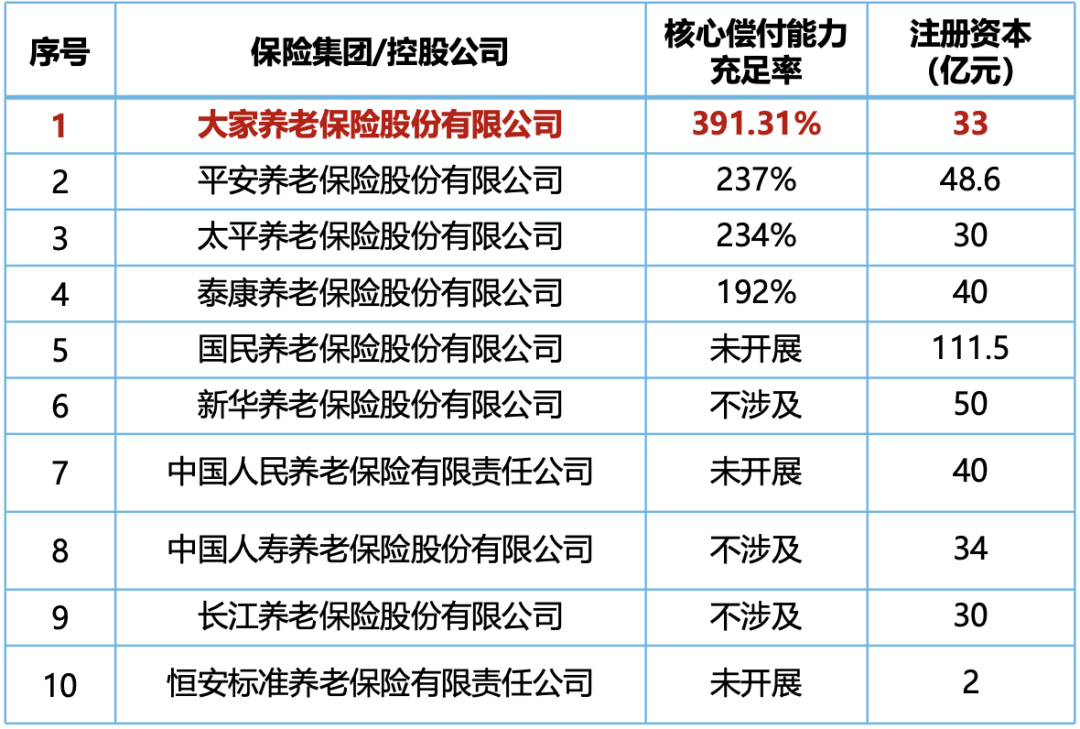

上述三款优质的养老金是由大家养老推出的。

大家保险集团有限责任公司由中国保险保障基金(持股98.23%)、中国石油化工集团(持股0.55%)、上海汽车工业 (集团)总公司(持股1.22%)共同出资设立,注册资本203.6亿元,是一家业务范围覆盖养老保险、财产保险、人身保险、资产管理等领域的综合型保险集团。

大家保险的控股股东中国保险保障基金有限责任公司由财政部100%持股,妥妥的大央企背景。

截止2021年5月,集团总资产1.16万亿,规模在13家保险集团排名第5;2022年底,大家资管公司受托资产管理规模超过1万亿元,位列IPE2021年全球资管第169位。

大家养老是全国十家专业养老保险公司之一,是率先专注于政府、企业和个人养老保险和医疗领域的专业养老保险公司。

大家养老推出了专业养老品牌“大家的家”,打造为亲情加分的“保险保障+养老服务”业务发展模式,为家庭提供全场景、全方位、全生命周期的养老服务。

三、增值服务:优质养老社区

大家养老为客户提供覆盖全生命周期的养老解决方案。

配置大家的养老金,给自己规划养老现金流的同时,还能拥有大家养老的养老社区居住权,主要包括旅居疗养、城心长居医养。

(一)旅居疗养

在山水之间,离红尘不远。

1、北戴河疗养社区

2、杭州黄泥岭疗养社区

3、黄山芙蓉谷疗养社区

4、三亚海棠湾疗养社区

5、其他正在推进的项目

(二)城心养老

临近医疗,亲近子女,更近人间烟火。

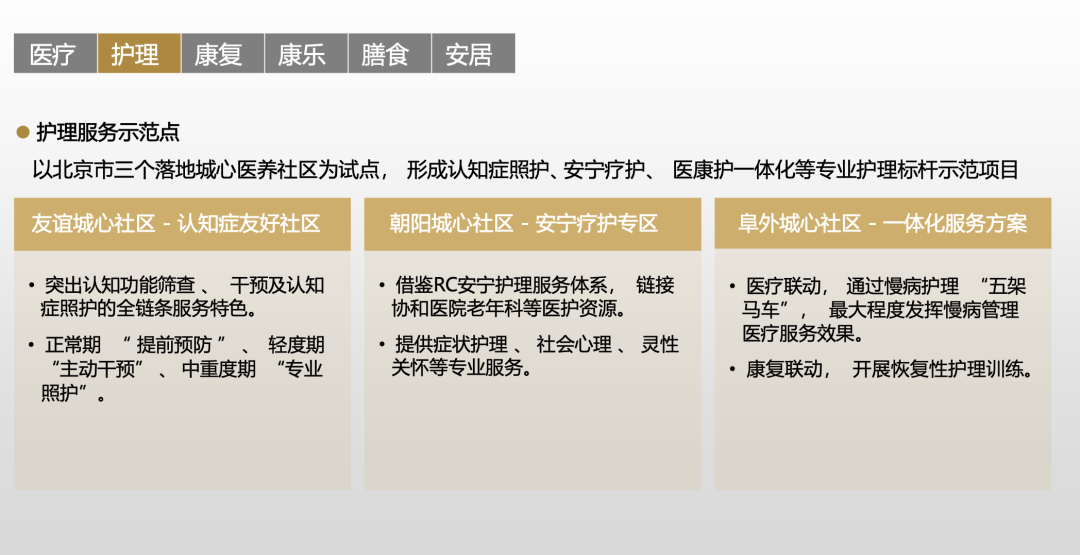

大家养老打造了高品质“城心”CCRC养老社区,其核心优势在于稀缺的核心区位和优质的护理及服务。大家养老所有高品质“城心”CCRC养老社区选择均遵循五项原则:

城心养老,解决长者的刚需:

1、医疗

2、护理

3、康复

4、膳食

五、总结

大家养老的前述三款养老金在目前市场上属于佼佼者,同样情况下,领取排前列,三款产品各有特点,能够满足不同人群的需求。

同时,如果保费满足一定金额,还能拥有高品质的养老社区旅居权(总保费25万)、城心医养长居权(总保费120万起)。

【END】

往期推荐

【个人成长】

【养老金|教育金】

【保险配置】

【上市公司】

知善守正,复归于一。

明亚知守团队成立于2021年12月,成立初期团队11人,目前团队40多人,团队成员来自全国各地,主要分布在成都、上海、深圳、重庆、西安、武汉、杭州、丽江等地。

知守团队由两位TOT、川分一哥一姐文艺、陈宇琴领航组建,团队成员本科及以上学历占比94.4%,其中,硕士占比25%,博士占比5.6%。

团队MDRT达成率13.9%(行业平均达成率仅千分之三),团队TOT达成率5.6%(行业平均达成率仅万分之五),属于行业顶尖水平。

团队成员主要来自法律、医学、金融、财税、互联网、教育等专业领域,汇聚了多位律师、专科医生、注册会计师、资深财务总监、金融人士、教育专家等行业精英,多位伙伴拥有执业医师证、执业律师资格、国际注册会计师、CFA等专业证书。

健康所系,财富相托。

我们秉承专业、利他、共赢的宗旨,立足于法律、医学、金融、财税等专业领域,为客户提供健康管理、保险配置、专业理赔、教育规划、养老规划、家庭财富传承、企业风险管理与风险隔离等全方位的专业服务。

如果想配置保险,或者想转行保险经纪行业(全职/兼职均可),欢迎扫码咨询。

欢迎扫码

一对一咨询

感谢您的阅读,如果喜欢我的文章

欢迎点赞、收藏、转发或点击右下角的「在看」