导语:在解除劳动合同时,经济补偿金的计算基数一直是HR和劳动者关注的焦点。本文将从法律规定出发,带您一探究竟,看看经济补偿金的计算基数究竟是税前工资还是税后工资。

大家好,今天我们要聊一聊一个让很多HR和劳动者都感到困惑的问题——在解除劳动合同时,经济补偿金的计算基数究竟是按照员工的税前工资还是税后工资来确定的呢?

首先,我们先来看一下劳动合同法的相关规定。根据劳动合同法第四十七条,经济补偿的计算方式是按照劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。那么这里的“月工资”是指什么呢?

别急,劳动合同法实施条例第二十七条给我们提供了答案。它明确规定,经济补偿的月工资按照劳动者应得工资计算,包括计时工资、计件工资以及奖金、津贴和补贴等货币性收入。也就是说,这里的月工资是指劳动者在劳动合同解除或终止前十二个月的平均工资,且是税前的、未扣社保等费用的应发工资总和。

那么,为什么是税前工资而不是税后工资呢?其实,这涉及到劳动报酬的本质。劳动者每月应得工资与实发工资的主要差别在于各类扣款和费用,这些扣款和费用都是为了保障劳动者的权益而进行的必要支出,如社会保险费、住房公积金、个人所得税等。用人单位只是承担代扣代缴的义务,所扣除的部分实际上仍然是劳动者的工资,该部分款项应当计入工资性收入。

当然,在实际操作中,也存在一些案例裁判结果中按照实发工资计算经济补偿金的情况。这通常是因为劳资双方应发工资数额未约定、裁判者图省事或对法律规定理解上的偏差等原因造成的。但是,这并不代表这种做法是正确的。

根据《中华人民共和国劳动合同法实施条例》第二十七条、《工伤保险条例》第六十四条以及国家统计局《关于工资总额组成的规定》第三条的规定,计算工伤赔偿金和经济补偿金时应当以劳动者税前的、未扣社保等费用的“应发工资”作为计算基数。用人单位代扣的社会保险费、税费、其他扣款等均为个人劳动所得的组成部分,用人单位只是承担了代扣代缴的义务,所扣除的部分实际上仍然是劳动者的工资,故该部分款项应当计入工资性收入。因此,在计算经济补偿金时,应以税前工资为计算基础。

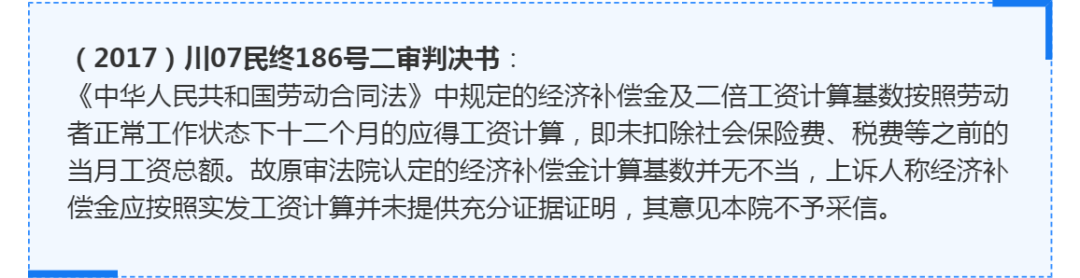

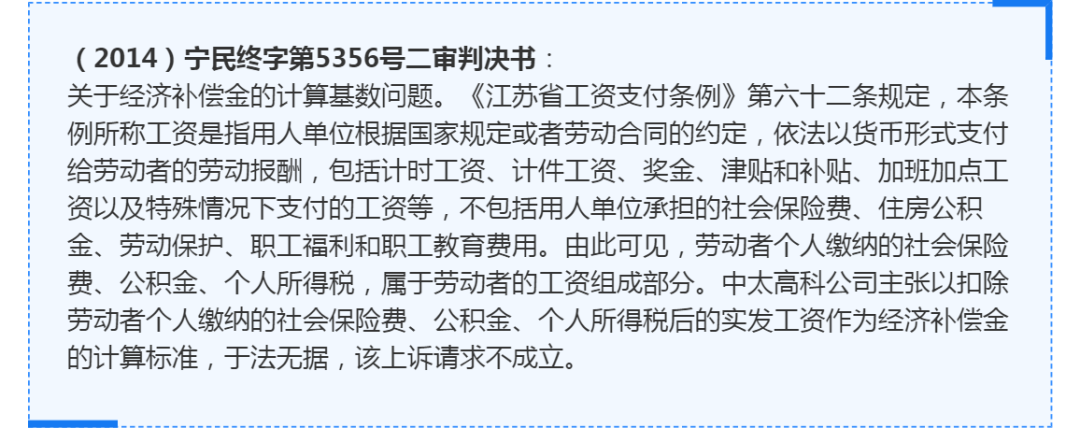

在实际案例中如:

、

法院在审理类似案件时,均支持以劳动者的税前工资作为经济补偿金的计算基数,而非实发工资。这一做法符合劳动合同法及相关法规的规定,确保了劳动者合法权益的保护。

为了让大家更好地理解这个问题,我们还可以举个例子。假设一个员工每个月的税前工资为10000元,扣除社保、公积金和个税后,实发工资为7000元。如果用人单位在解除劳动合同时按照实发工资计算经济补偿金,那么员工将会得到较少的补偿。但如果按照税前工资计算,员工则能得到更多的补偿。显然,后者更符合法律规定和劳动者的权益保护。

在解除劳动合同时,经济补偿金的计算基数应该是按照员工的税前工资来确定的。这样既符合法律规定,又能更好地保障劳动者的权益。希望通过今天的分享,大家能够对这个问题有更深入的了解。

(以上图片均来源网络,如有侵权请联系删除。)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?