随着老龄化和少子化时代到来,越来越多朋友意识到,单纯依靠社保来养老,已经不太能满足未来的养老需求。

很多人开始有意识的为自己做一些养老的补充,很多朋友,把选择的眼光放在了商业养老金上。

养老问题,不容忽视,趁年轻时候,尽早规划好能满足自己长期生活需要的被动收入,可以给未来的自己多一些主动选择权。

如果想退休后一个月领3000元+左右,现在起需要存多少钱?

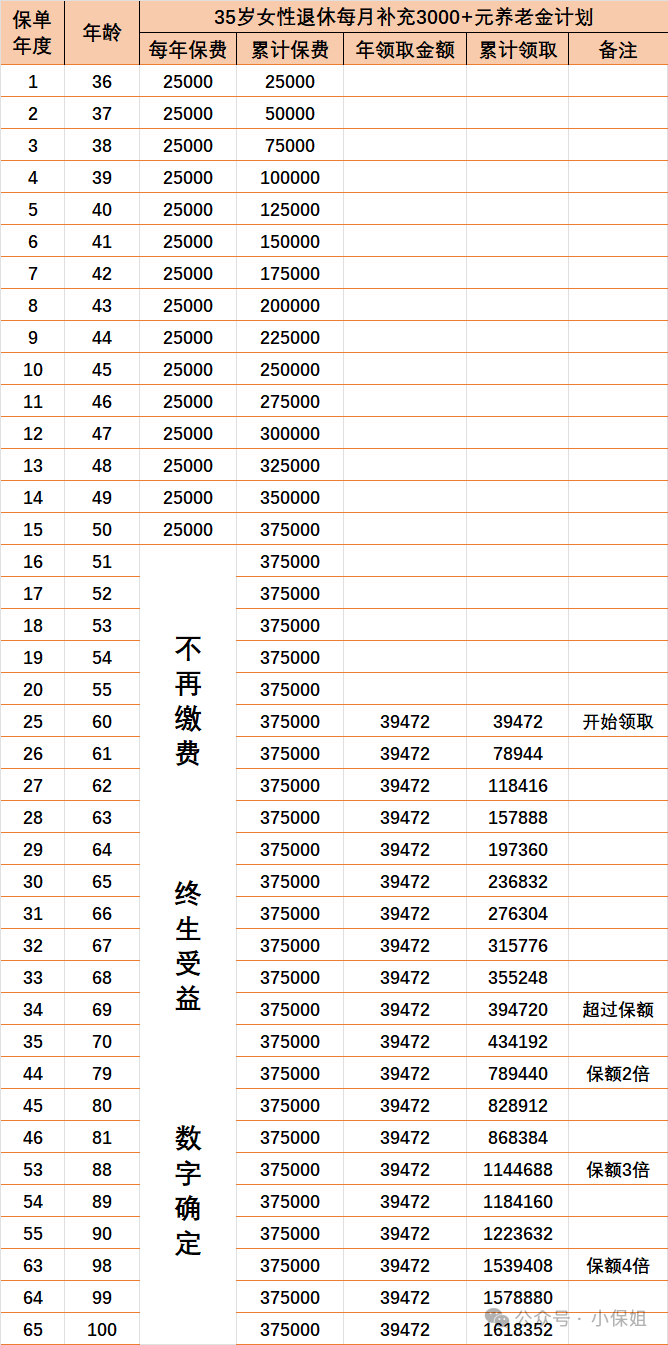

35岁女性,希望60岁开始,每月可以领3000元左右的养老金作为社保的补充,提升生活品质。

选择15年交,每年交2.5万,刚好是收入高峰期,既不会有缴费压力,还能尽早实现目标。

60岁开始,每月可以确定领取3289元养老金,活多久领多久。

到80岁,就已经领了82.89万元(超过保费2倍)

到90岁,就已经领了122.36万元(超过保费3倍)

通过15年的积累,总计只需要37.5万元,就换来了一份确定保证终身的现金流......

这就是养老金的优势所在,与生命等长的现金流,活多久都不担心钱没了,这个月花完下个月还能准时到账,更踏实!

养老最害怕的就是,人还在钱却没了。

而终身养老年金险,能做到和社保养老金一样,可提供一辈子的养老钱。只要活着,就能每年收到保险公司打来的年金。

哪怕是长期的养老年金险,也至少能提供养老金到106岁,完全够覆盖掉绝大部分人的寿命。

有了养老年金险给的钱,再加上社保养老金,我们的退休生活能过得有声有色。

在现在的投资环境下,把养老钱放基金、股票,可能还没开始养老,养老钱就亏没了。

但把钱放养老年金险里,未来能拿到的年金,都白纸黑字写在合同里,安全感满满。

此外,别的理财产品还可能会暴雷跑路,但养老年金险绝不会。

而养老年金险作为人寿保险,背后有保险保障基金托底。退一万步说,哪怕保司破产,合同也会由别的人寿保司继续履行。

社保养老金、专属商业养老保险,都要求退休年龄跟着政策走。想提前退休?不可以。

所以说,未来我们可能真的得65岁、70岁才能退休。而商业养老年金险,我们自己能选择开始领钱的年龄。女性最早可选55岁,男性最早可选60岁。

一款优秀的养老年金险,它能做到和社保一样,给你发一辈子的养老金。而且不用担心身故或是需要延后退休年龄的问题,让你再也不为养老焦虑!

养老金规划越早越好,有更多的时间让它复利增值!

欢迎找我定制您的专属计划。微信号:xbaojie520

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?