53岁男本金30万,年领20000圆养老金方案,可以领一辈子,与生命等长的现金流

- 2025-11-16 20:16:18

我是建筑杨工,专注于年金险。测评了市面上数百款年金。

知乎年金板块回答问题2000+

今天一个53岁的客户,找到杨工咨询养老计划。

客户的预算大概30万圆,沟通的过程中,客户觉得现金银行利息越来越低,30万放在银行里,假如1年拿2万,15年就拿完了,加上一点利息,可能也就多个三五年。而且利息持续走低。

杨工初步了解后,沟通后,介绍了商业养老金的优势,可以做到与生命等长的现金流,不用担心花完的时候。

同时商业养老金的安全性非常高,甚至高于银行存款。介绍完后,客户确实挺心动的。

下面杨工也介绍下这4款养老金方案,具体一个一个来看。

一、方案一:超高领取养老金

一次性交30万圆,从60岁开始领取

1)领取情况

60岁开始领取养老金,23403圆/年,1989圆/月。

到72岁,领取金额为304239圆,1倍保费,收益率3.21%

85岁,领取金额608478圆,2倍保费,收益率3.91%

98岁,领取金额912717圆,3倍保费,收益率高达4.95%

2)现金价值(退保金)

这款高领取养老金现金价值在72岁的时候为178413圆,之后瞬间变为0,现金价值变为0后,以后就无法退保了。当然养老金可以一直领下去

3)身故金

养老金领取之前:身故金=已交保费和现金价值较大者

养老金领取之后:身故金=保证领取12年总额-已领取金额

60岁开始23403x12=280836圆一定可以拿到,中途去世,未领取的钱一次性给到家人。

这么一看保证领取金额比已交保费30万还少一点,有点小瑕疵。

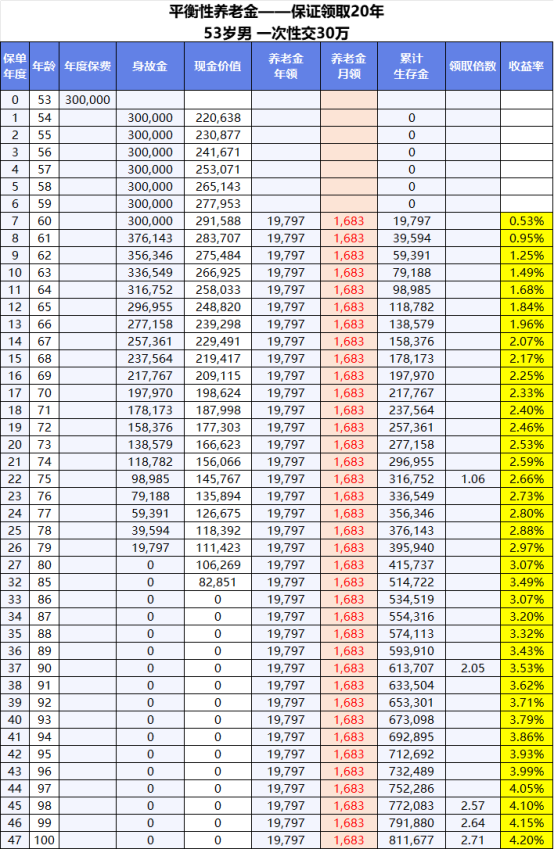

二、方案二:平衡型养老金——保证领取20年

同样的保费30万如下:

1)领取情况

60岁开始领取养老金,19797圆/年,1683圆/月。

到75岁,领取金额为316752圆,1倍保费,此时现金价值还有145767圆,收益率2.66%

90岁,领取金额613707圆,2倍保费,收益率3.53%

100岁,领取金额811677圆,2.71倍保费,收益率为4.2%

2)现金价值(退保金)

这款养老年金现金价值一直持续到85岁,还有82851圆,85岁之后现金价值变为0,灵活性还是非常不错的。而且寿命到85岁,是大多数人的理想寿命了。

3)身故金

养老金领取之前:身故金=已交保费和现金价值较大者

养老金领取之后:身故金=保证领取20年总额-已领取金额

60岁开始19797x20=395940圆.一定可以拿到,是已交保费的1.32倍,还是很不错的。

这个就是保证领取20年的意义。

这款年金综合性非常好,虽然领取金额少一些,但是身故金高一直到79岁,保证领取20年时间,现金价值持续的时间长,到85岁,灵活性好。

综合性还是很全面的。

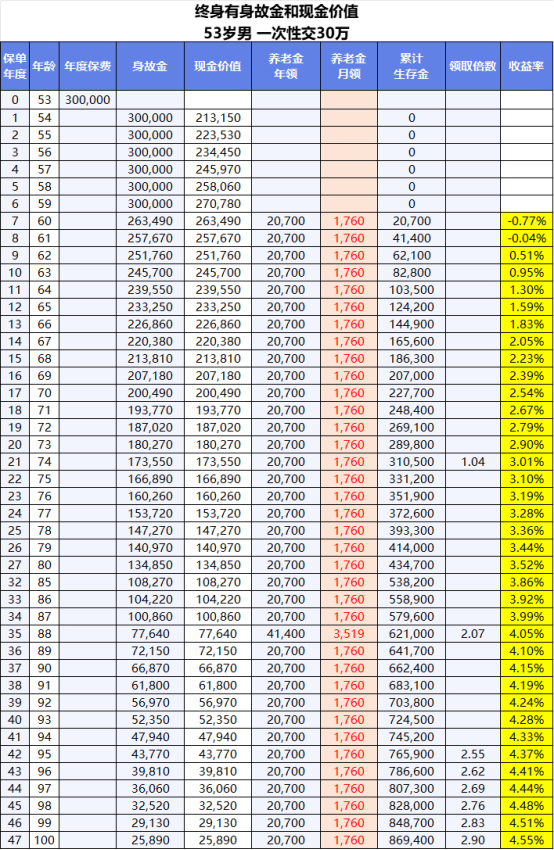

三、方案三:终身有身故金和现金价值的养老金

1)领取情况

60岁开始领取养老金,20700圆/年,1760圆/月。

到74岁,领取金额为310500圆,1倍保费,此时现金价值还有173550圆,收益率3.01%

88岁,领取金额621000圆,2倍保费,收益率4.05%

100岁,领取金额869400圆,2.90倍保费,收益率为4.55%

特点:这款年金在88岁的时候给了2倍的养老金,41400圆,

2)现金价值(退保金)

这款养老年金终身有现金价值,越来越少,到100岁的时候还有25890圆,灵活性非常强。

3)身故金

养老金领取之前:身故金=已交保费和现金价值较大者

养老金领取之后:身故金=现金价值

在60岁后,现金价值一直是没有超过30万的保费,所以身故金这款也不到30万,比如61岁的时候,身故金=现金价值=257670圆。

好在在62岁的时候,累计领取金额62100圆,加上现金价值251760圆,一共313860圆,也超过了保费。

所以,杨工认为这款年金综合性最好了,领取金额不错,现金价值和身故金也非常友好。

这款年金也是目前销售情况遥遥领先的产品。

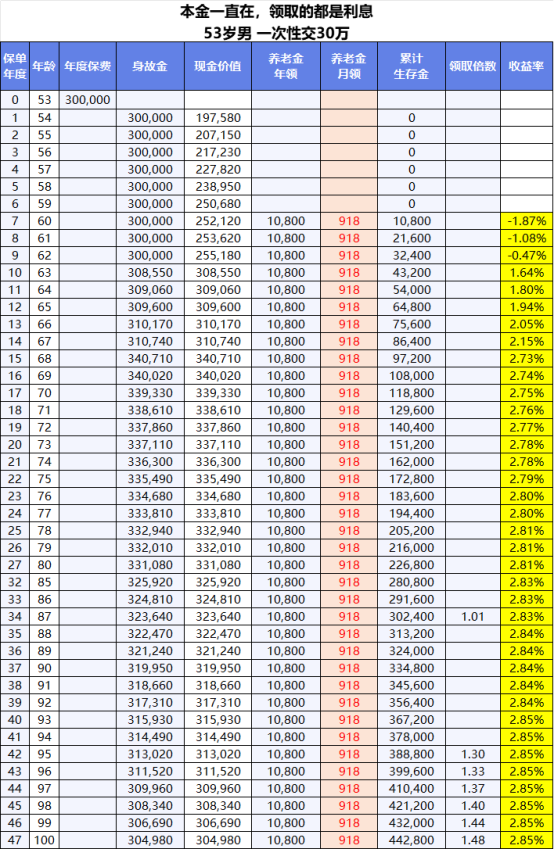

四、方案四:本金一直在,领取都是利息的养老金方案

1)领取情况

60岁开始领取养老金,10800圆/年,918圆/月。

到87岁,领取金额为302400圆,1倍保费,此时现金价值还有322470圆,收益率2.83%

这款年金领取金额并不高,但是本金一直在。

2)现金价值(退保金)

这款养老年金终身有现金价值,即使100岁的时候现金价值也有304980圆,本金一直都在,领取的都是利息。

3)身故金

身故金始终=已交保费和现金价值较大者,比如,

前期61岁的时候,现金只有253620圆,但是身故金为30万圆;

后期80岁的时候现金价值331080圆,身故金也是331080圆,

这是一款身故金和现金价值非常优化的养老金,牺牲了领取金额,非常适合传承的。

五、万能账户

对于以上几款养老金,都可以赠送一个保证利率2.0%的万能账户,目前结算利率也都是3.5%以上。领取的年金如果不花的话,可以进入万能账户持续生息,复利滚存,实现财富二次增值。

了解万能账户可以看下面的文章

延伸阅读:年金险的万能账户是什么?有什么用?

最后

养老金选择还是特别复杂的,尤其面对市面上多如牛毛的产品,如何选择一款适合自己的产品?消费者往往不太懂年金险,这个时候保险顾问就尤为重要。

隔行如隔山,专业的事还得交给专业的人。

对于年金险有任何疑惑,可以联系杨工

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 200元/天+绩效 □ 餐补 不限专业 中科院空间应用中心招聘实习生

- 新宁底薪4千-5千的工作推荐

- 双休+无责底薪2800!陕西丽卡地坪新材料有限公司招聘

- 底薪2800~5000+课时费,新梦翔航模科技科技教育招聘带教老师20人

- 养老金调整背后:地区养老现状的对比与思考

- 离职交接表中“无任何争议”有效吗? (中国法院年度案例)

- 【拼多多物流仓库招聘】南沙拼多多正式工3月15日大量招聘正式工要求:30至40岁男生主要工作:搬运 装箱

- 离职前12个月平均工资怎么算?你真的清楚吗?

- 离职员工潜回“老东家”行窃 武安警方破获一起盗窃轮胎案

- 315国际消费者权益日|个人养老金知多少?