个人养老金,你买了吗?——中英福临门

- 2025-11-19 01:35:38

最近的我似乎有点高产,希望这个效率能够保持下去。

又到个税汇缴时间,身边问个人养老金的朋友多了起来。关于个人养老金,之前写过科普文👉一文说清个人养老金(大家可以先看这篇文,有疑问可以私信我~)

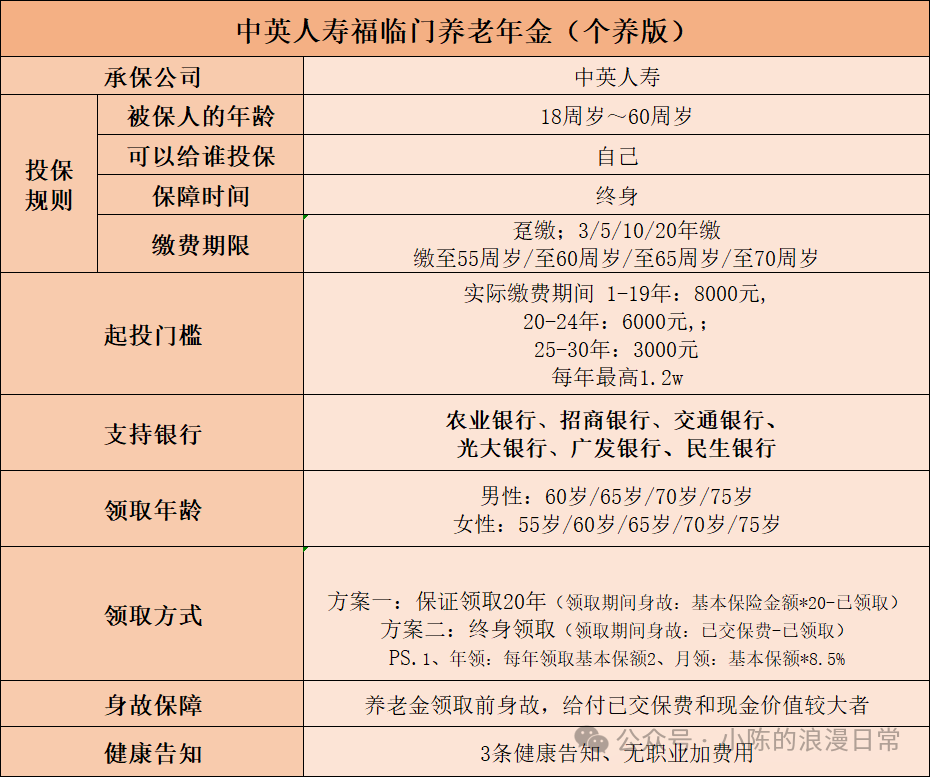

关于个人养老金产品的拆解,已经写过工银安盛的盛世颐年小陈带你薅羊毛——个人养老金产品详解系列①、阳光寿C款养老金个人养老金,你买了吗?——阳光寿C款养老年金,今天咱们来说说中英人寿的福临门。

回顾一下知识点,税延,能省多少钱?

领取方案一

领取方案二

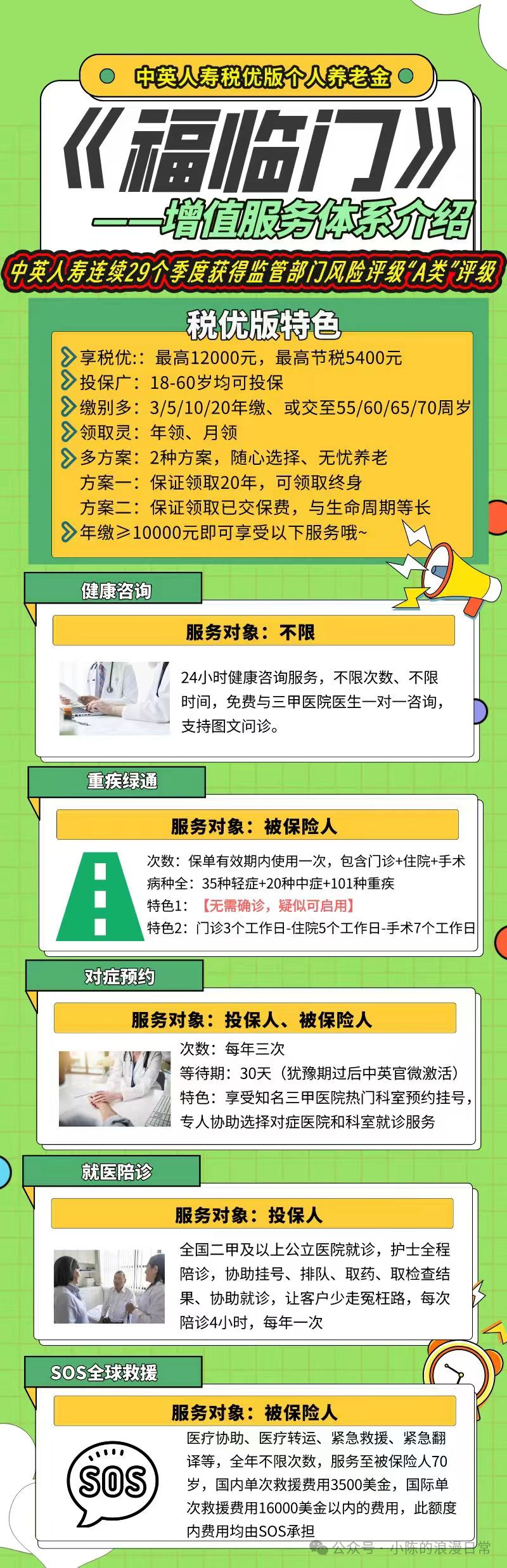

重疾绿通、陪诊、对症预约、SOS救援都是很实用的增值服务。

我是小陈

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 新宁底薪4千-5千的工作推荐

- 双休+无责底薪2800!陕西丽卡地坪新材料有限公司招聘

- 底薪2800~5000+课时费,新梦翔航模科技科技教育招聘带教老师20人

- 养老金调整背后:地区养老现状的对比与思考

- 离职交接表中“无任何争议”有效吗? (中国法院年度案例)

- 【拼多多物流仓库招聘】南沙拼多多正式工3月15日大量招聘正式工要求:30至40岁男生主要工作:搬运 装箱

- 离职前12个月平均工资怎么算?你真的清楚吗?

- 离职员工潜回“老东家”行窃 武安警方破获一起盗窃轮胎案

- 315国际消费者权益日|个人养老金知多少?

- 积玉桥招聘茶艺师!五险一金+餐补+住宿津贴,工作环境好