最近很多朋友在谈论退休后的养老问题,正好我前段时间做了一些研究,分享出来供大家参考。

不说废话,先说结论:

目前全国平均的养老金替代率大概是45%,如果你刚好处在社会平均水平,且养老金替代率维持目前水平,那么你退休后领取的养老金大概是退休前工资收入的45%。(关于养老金替代率可以看文末相关内容。)

稍微具体一点,按现有规则不变(各地规则略有差异,但框架基本一致),仅考虑职工养老保险:

情况1: 假设你从参加工作开始就一直以社平工资为基数缴纳养老保险,一共缴纳40年,那么退休后每月能领取的养老金大约为社平工资的56%,养老金替代率也是56%。

假设物价水平与社平工资同幅变动,按照目前社平工资约8000元/月计算,则退休后领取的养老金的购买力相当于现在的4480元。

情况2: 假设你从参加工作开始就一直以社平工资的一半为基数缴纳养老保险,一共缴纳40年,那么退休后每月能领取的养老金大约为社平工资的38%(相当于现在的3040元),养老金替代率是76%。

情况3: 假设你从参加工作开始就一直以最高标准缴纳养老保险(缴费基数为社平工资3倍),一共缴纳40年,那么退休后每月能领取的养老金大约为社平工资的128%(相当于现在的10240元),养老金替代率是43%。

上述情况中如果养老保险缴费基数低于实际工资(很多公司的现状),则退休后的养老金替代率将更低。

大家可以大致对号入座,如果有提前退休的打算,则将养老金按照计划工作年限与40的比值再打个折就差不多了。

另外,以上估算的前提是我们的社保基金能够持续运转,未来的领取规则与现在一致,如果考虑到老龄化和少子化的问题,目前社保基金的现收现付制可能会难以为继,未来的领取比例可能会更低。

这也是前两年国家推行个人养老金(每个月存1000元)的主要原因,其实就是利用个人的额外储蓄作为养老的补充。

根据世界银行的建议,要保障退休后的生活水平不明显下降,养老金替代率要达到70~80%以上。

通过上文计算,你的缺口有多少?应该怎么补充?下篇接着聊。

下面是具体的计算过程(感兴趣的朋友可以进一步了解,觉得复杂的可以跳过):

养老金=统筹养老金+个人账户养老金。

其中,统筹养老金与社会平均工资I、缴费年限Y、缴费基数i(假设单位和个人缴费基数一致)、缴费指数k=i/I相关,个人账户养老金也与缴费基数i、个人账户记账利率r相关。

先说统筹养老金:以退休时本市上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数(可以视为在社平工资基础上乘以一个调节系数m=(1+k)/2),按照缴费每满一年发给百分之一计算。

情况1:k=i/I=1,m=(1+1)/2=1,统筹养老金为社会平均工资的Y%=40%。

情况2:k=i/I=0.5,则m=(1+0.5)/2=0.75,统筹养老金为社会平均工资的Y%*m=30%。

情况3: k=i/I=3,则m=(1+3)/2=2,统筹养老金为社会平均工资的Y%*m=80%。

从上述情况可以看出来,调节系数m起到了“劫富济贫”的平衡作用,当k小于1时,m>k;当k>1时,m<k。按0.5倍社平工资缴纳养老保险的人员领取系数变成了0.75,而按3倍社平工资缴纳的人员领取时只能按2倍计算。

再说个人账户养老金,基本上就是类似于长期储蓄,按照缴费基数的8%缴纳,并且按照政府公布的记账利率产生利息(这个记账利率基本上和社平工资的提升率相当),计发月数大致是按照平均寿命减去退休年龄乘以12个月,所以还是上面三种情况,再补充假设未来平均寿命达到80岁,退休年龄为60岁,可以领取到的个人账户养老金分别为:

情况1: 社平工资的16%(8%*40/20=16%)。

情况2:社平工资的8%(8%*40/20*0.5=8%)。

情况3:社平工资的48%(8%*40/20*3=48%)。

即,三种情况下可以领取的养老金分别为社平工资的56%,38%,128%。

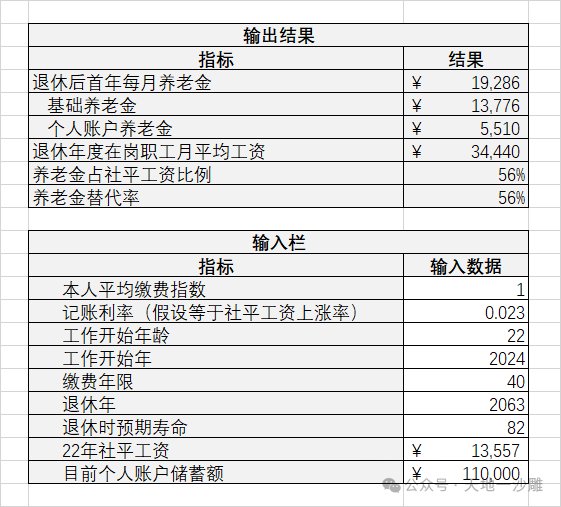

如果你还想具体计算自己将来的养老金,我做了一个简化模拟计算的表格(如下图),感兴趣的可以文末加微信领取带公式文件。

关于养老金替代率:

养老金替代率,是我们退休时养老金领取水平与退休前工资收入水平之间的比率。

http://www.cb.com.cn/index/show/zj/cv/cv135241791269

《蓝皮书》显示,根据世界银行的建议,养老金替代率在70%~80%就可以保证退休以后生活水平基本保持不变,60%的替代率只能保证最基本的生活水平,55%已经处在警戒线附近。我国现在养老金替代率是45%,远低于55%的国际警戒线水平。

↑扫码加我↑