|

|

发布时间:2025-10-20 23:04:09

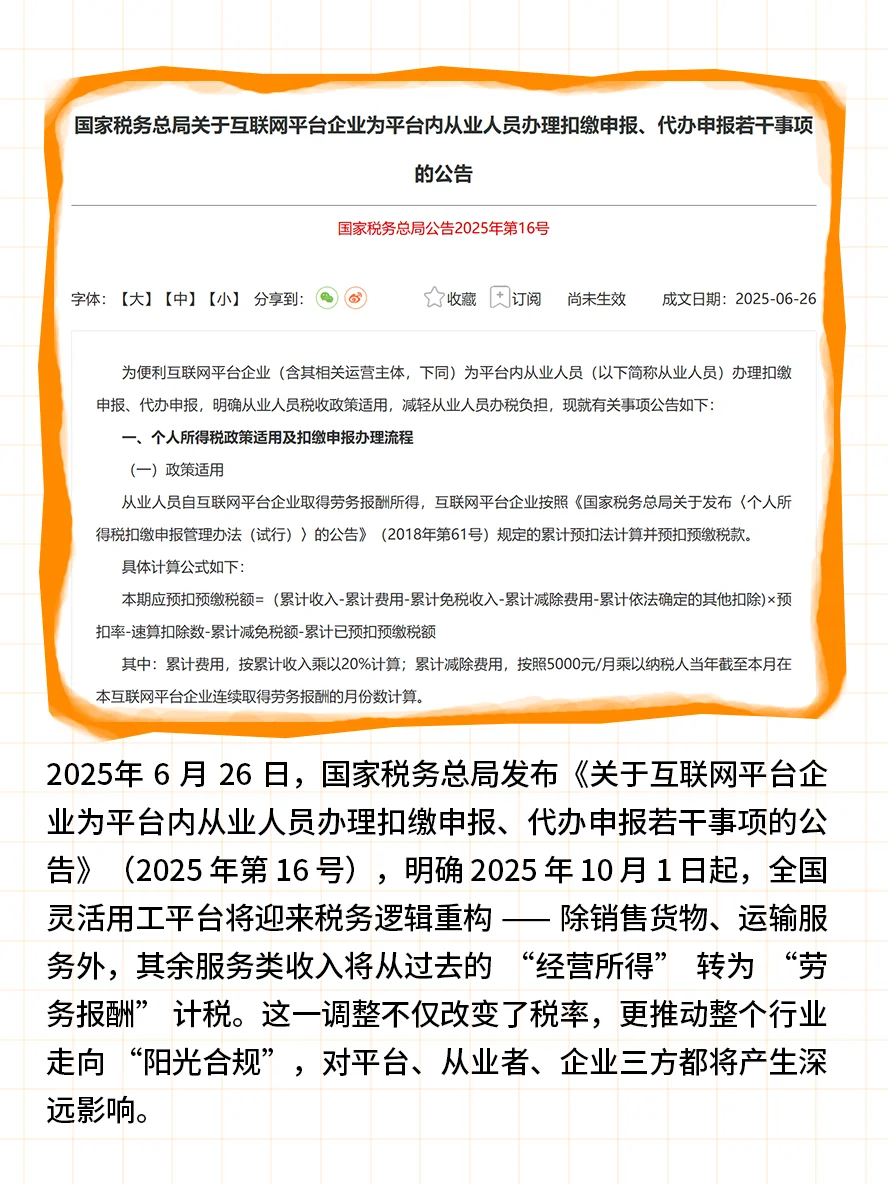

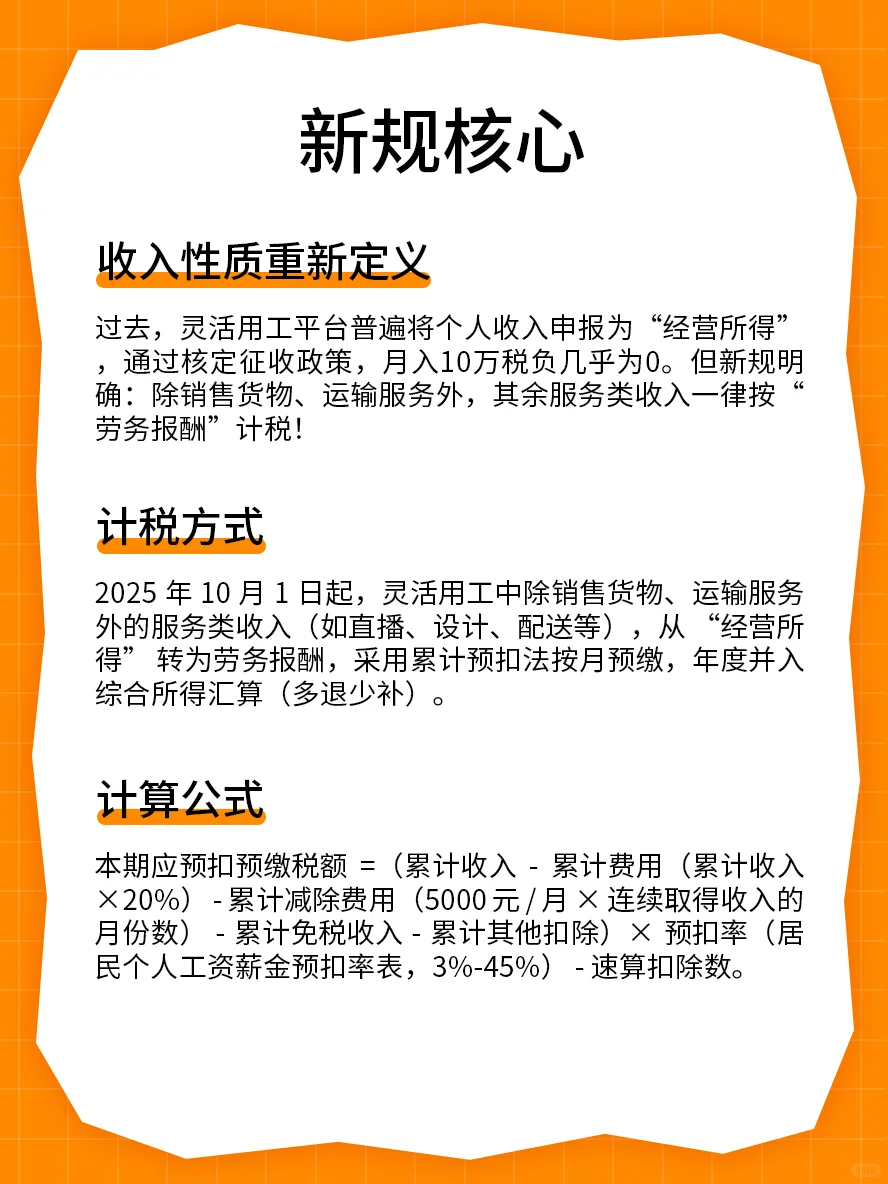

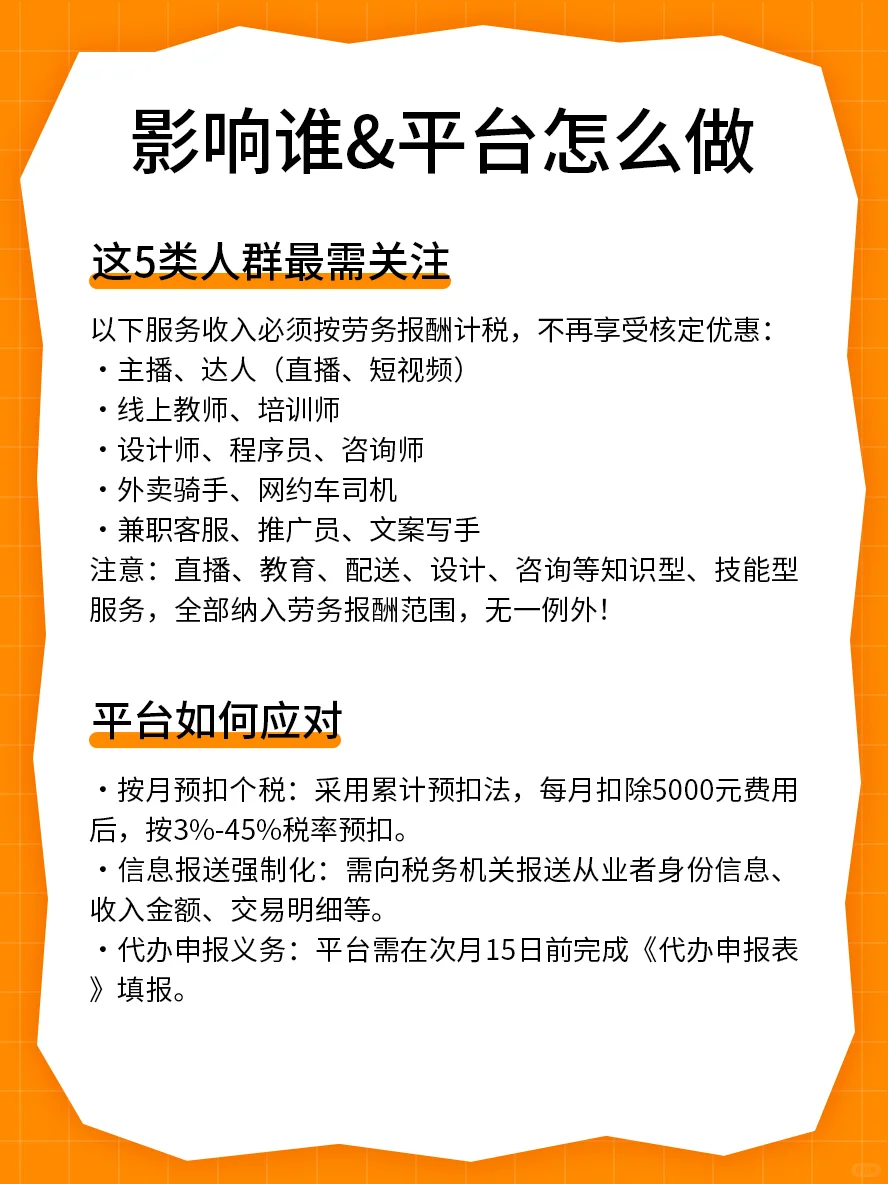

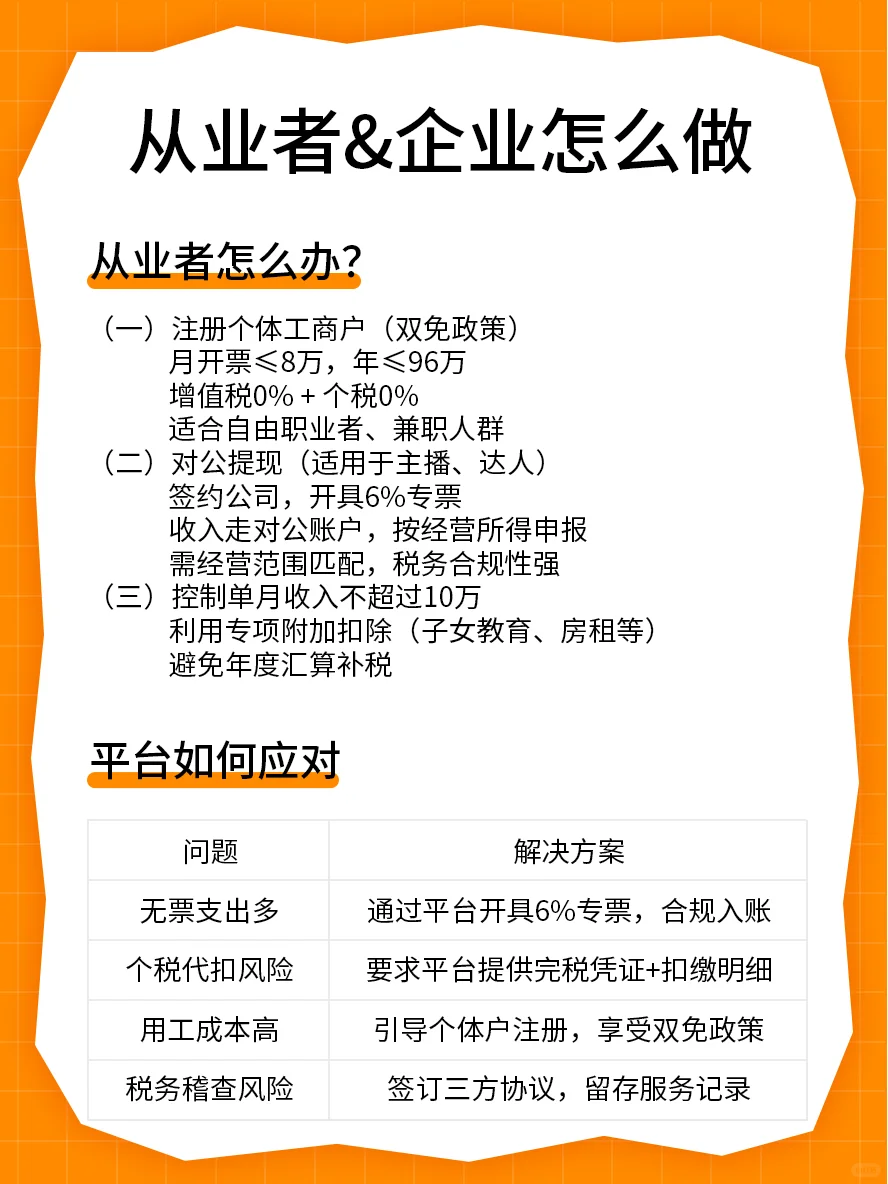

| 10月1日,“劳务报酬”计税新规正式落地! 此处为:对个人所得税预扣预缴方法的补充(即对图三、图四的补充说明) 《公告》对个人所得税预扣预缴方法进行了调整,目的是为减轻从业人员在预扣预缴环节的负担; 按照现行相关规定,纳税人取得劳务报酬所得,按照20%-40%的三级累进预扣率预扣预缴个人所得税,每次收入超过800元需要预缴税款。为减轻从业人员在预扣预缴环节的负担,《公告》对从业人员取得劳务报酬所得预扣预缴的方法进行了调整,允许按照累计预扣法预扣预缴税款,既可以扣除每月5000元的减除费用,还可以按照3%-45%的七级累进预扣率计算税款。 例1:张某6月和7月分别自A平台企业取得劳务报酬所得7000元和7500元,8月和9月未取得劳务报酬所得,10月、11月和12月分别取得劳务报酬所得7200元、6000元和8000元。 按照现行预扣预缴方法,张某每个月需要预缴的税款分别为: 6月:7000×(1-20%)×20%=1120元; 7月:7500×(1-20%)×20%=1200元; 10月:7200×(1-20%)×20%=1152元; 11月:6000×(1-20%)×20%=960元; 12月:8000×(1-20%)×20%=1280元; 合计需要预缴税款5712元。 按照调整后的方法,采用累计预扣法,张某每个月需要预缴的税款分别为: 6月:[7000×(1-20%)-5000]×3%=18元; 7月:[(7000+7500)×(1-20%)-5000×2]×3%-18=30元; 由于张某8月和9月未取得收入,从10月份开始,需要重新开始累计计算税款。 10月:[7200×(1-20%)-5000]×3%=22.8元; 11月:[(7200+6000)×(1-20%)-5000×2]×3%-22.8=-6元,由于应预缴税款小于零,本月无需缴税和退税; 12月:[(7200+6000+8000)×(1-20%)-5000×3]×3%-22.8=36元。 合计需要预缴税款106.8元,比调整方法前少预缴税款5605.2元。 #灵活用工优势 #灵活用工时代 #灵活就业 #新就业形态 #劳务派遣 #人力资源 #税收筹划 |

上一篇:💼求职|🇩🇪面试中最好的反问问题