|

|

发布时间:2025-10-14 23:59:27

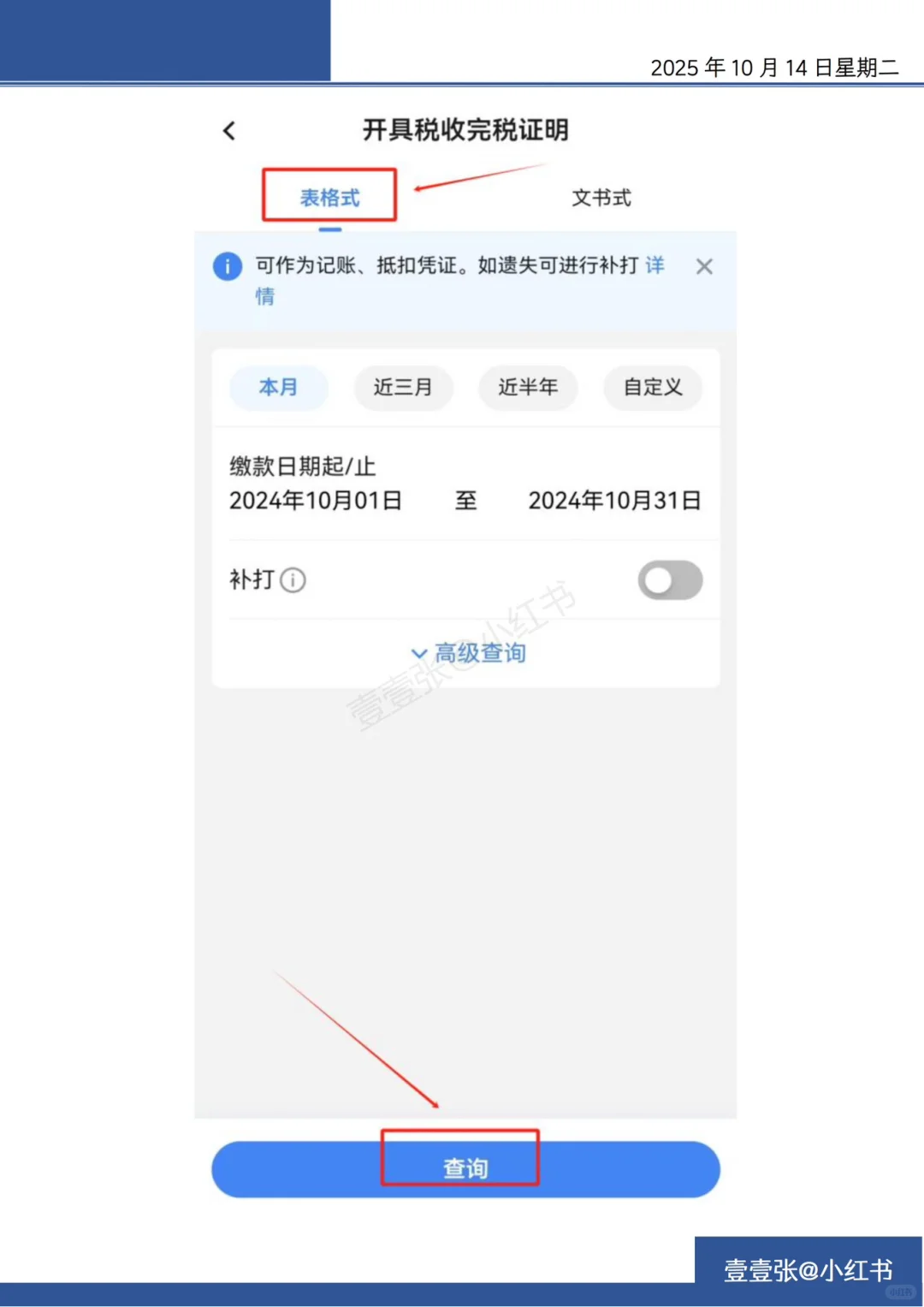

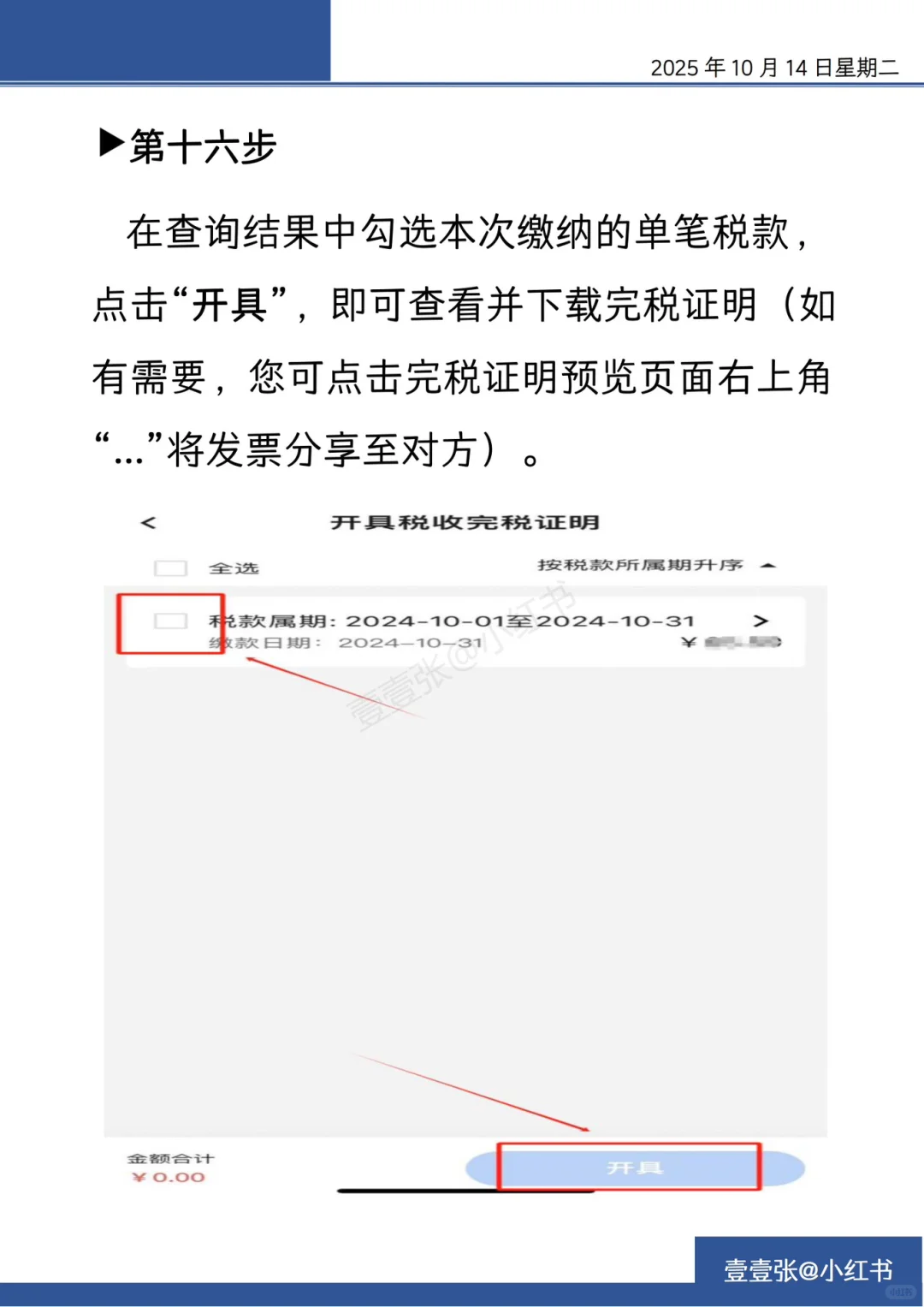

| 个人代开劳务发票操作指引(下) 自然人取得劳务报酬,代开发票环节如何缴纳个人所得税? 个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。 政策依据 《中华人民共和国个人所得税法》 扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。具体预扣预缴方法如下: 劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。 减除费用:劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。 应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。劳务报酬所得适用百分之二十至百分之四十的超额累进预扣率,稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。 劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数 稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20% 政策依据 《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)-北京税务 |

上一篇:【工资日结】坐标北京招兼职女主播