|

|

发布时间:2025-07-24 12:35:16

| 残保金≠罚款!3问读懂企业社会责任 残保金≠罚款!3问读懂企业社会责任**

(2025减免新规+计算模板)

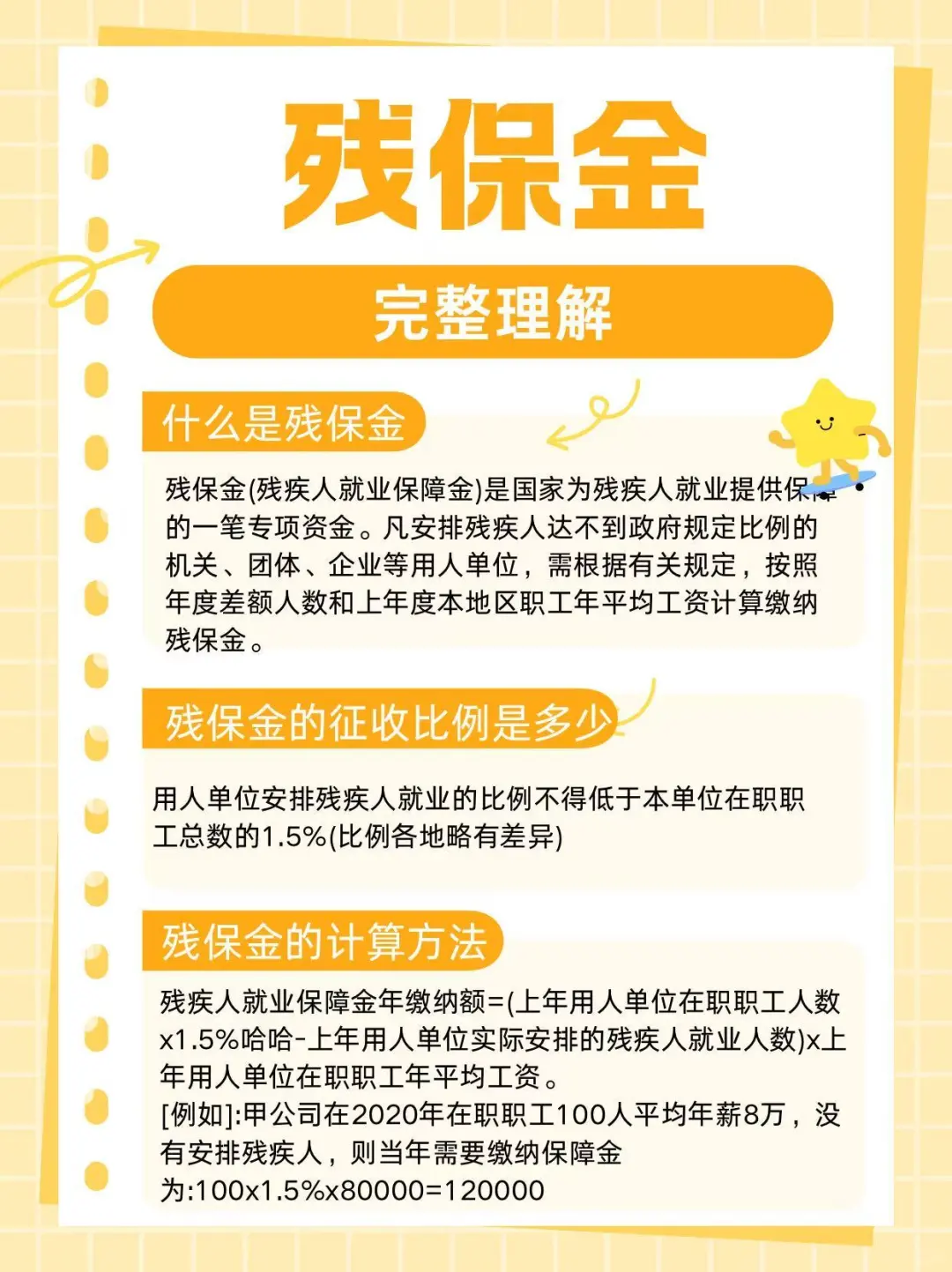

🔍 什么是残保金?

政策初心:

国家推动残疾人就业的专项保障机制

缴纳主体:

机关/企业/团体(残疾人就业比例<1.5%)

资金用途:

→ 残疾人职业培训 → 就业基地建设 → 无障碍设施改造

⚖️ 2025年新政要点

1. 征收比例

→ 最低1.5%(各地可上浮,如北京1.7%)

→ 30人以下企业免征(2027年底前延续)

2. 计算公示

年缴额 = (职工人数×1.5% - 已聘残疾人数) × 职工年均工资

案例(2025厦门):

• 职工100人 • 年均工资12万 • 未聘残疾人

• 应缴 = (100×1.5% - 0) × 120,000 = **180,000元

3. 减免红利

→ 每多聘1名残疾人 → 减缴4.8万/年(按社平工资3倍抵减)

→ 分档征收:职工200人以下缴60%,201-500人缴80%

---

🛠️ 合规三步法

STEP 1:判断是否免征

▫️ <30人企业:无需申报(系统自动豁免)

▫️ ≥30人企业:7月起登录电子税务局申报

STEP 2:减免最优解

→ 方案A:按职工数1.5%聘用残疾人(签劳动合同+缴社保)

→ 方案B:缴纳残保金 → 可享分档减免

STEP 3:申报通道

电子税务局 → 非税收入申报 → 残保金模块

(需准备:职工工资表+社保缴纳证明)

💡 高频问题解答

Q:兼职残疾员工算吗?

→ 需满足全日制+全年在职(季节性用工不计)

Q:跨地区用工如何计算?

→ 按社保缴纳地统计职工人数

Q:逾期缴纳后果?

→ 按日加收5‰滞纳金(上限为残保金本金)

核心总结:

30人以下免缴是底线

每多聘1名残疾人 = 减负近5万元

依法承担即是对社会的温柔

#残保金 #企业合规 #残疾人就业 #社会责任 |

上一篇:关于博士毕业后关于就业的一些思考

上一篇:招渠道,面向全省