| 原创作者/编辑:董成梅

来自作者小董的友情提示:每周为大家解读保险公司和产品,专注于打破保险信息差,如果不想错过我的保险大实话,记得点关注并设置⭐星标想买保险or想卖保险,请添加vx:Mandydong1117(添加时,请备注来意)

年轻的时候比票子、车子、房子

老了后的退休生活也开始攀比起来了。

退休金等级表就像是一个“财富排行榜”

冲上去了就能衣食无忧、安享晚年

如果垫底的话也只能天天祈祷。

来看看你属于哪一个等级?

1、

养老金的等级图的出现

也是为我们揭示了不同人群间的明显差距

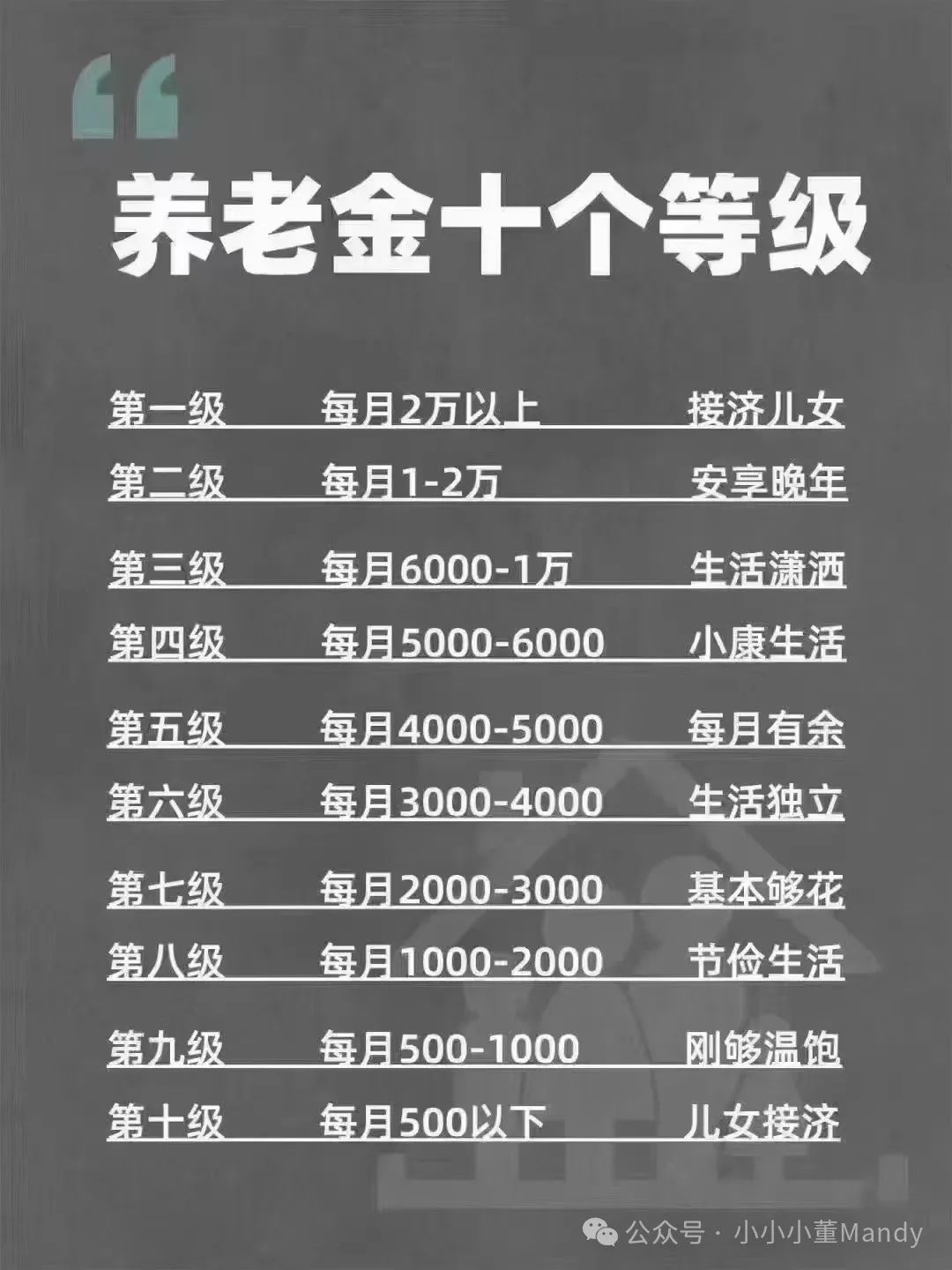

养老金一共分为了10个等级

能排名前三的基本上养老生活能衣食无忧

单纯从社保养老这方面讨论

上面这些等级都对应着不同的人群画像

第一等级:退休金20000元以上

领取人群:体制内退休干部、企业高管

能达到这个退休金水准的

真的不仅自己够用,还能够接济儿女

安享晚年不说还能儿孙环绕、共享天伦

想着那个画面就想立马退休。

第二等级:退休金12000元以上

领取人群:高职退休人员、退休干部或管理层

养老金在12000以上的

也是可以过的很潇洒了。

除了基本的生活日常开支外

还可以实现年轻时全球旅行的梦想

第三等级:退休金6000-1万

领取人群:一二线体制内员工、三四线退休干部

部分工资较高、工作时间长的体制外员工

在这个养老金区间的

至少在一二线城市以外过的还是很舒服的

也可以存个养老小金库

还能参加个夕阳红旅游团。

这个等级的分类,也是反映退休生活的底气

有的人可以衣食无忧、有的人需要儿女接济

2、

养老金的多少并不是在炫富

而是为年轻时候的自己买单

因为这个结果是动态的、可以变化的

先说说国家的社保政策

缴费年限、社平工资、缴费基数等

都是会影响到最终领取的金额

咱们能做的就是拉长缴费年限

并且提高缴费基数

确保退休时候能够多一点退休金。

其次是可以规划商业养老金

在年轻时候,最能挣钱的时候

提前给年老的自己准备一笔养老金

最后。

退休金的多少直接关系到以后的生活质量

无论目前是属于哪个等级

都有机会通过合理规划和努力

朝更高层次的养老等级迈进。

加油鸭,退休后一起做个富裕老太太。

可在后台菜单查看;

往期精选

重疾险:

大黄蜂10号,不建议买!

平安盛世福23,性价比还是差

一款极致便宜的重疾险

少儿平安福,我劝你赶紧做优化

一款「不花钱」的重疾险。

大公司,高性价比的重疾险

医疗险:

甲乙丙类药,你分清楚了吗?

少儿医保就是国家福利

怎么给宝宝买保险?

年金险:

普通人如何赚到100万?

养老年金天花板,别错过!

寿险:

每月300元,身价涨到400万

保险科普:

一招教你查询名下所有保单

劝大家别来明亚

富德生命这家公司怎么样?

五类保险公司,你喜欢哪种?

谁给你说买保险不用看公司?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?