近来,一个颇有些陈词滥调的话题再次成为公众讨论的热点。

“未达到法定退休年纪,却已满足社保缴费15年的条件,是否意味着可以停止缴费,等着退休的到来呢?”

不难发现,如今许多人渴望躺平,希望尽可能地减少负担。

只要能缴15年社保,绝不想再继续缴20年。

对此人社部对此进行了紧急回应:

人社部的回应明确指出:对于在职员工而言,即使社保缴费已满15年,若未达法定退休年龄,雇主仍有义务按规定持续为其缴纳社保费用。至于灵活就业者,则有权自行决定是否继续缴费。

换言之,对于那些受雇于企业和机构的员工来说,继续缴纳社保是必须的,否则将违反法律规定。

有时我不禁感叹,网友们似乎过于热衷于揣测,甚至开始探讨在社保缴费满15年后是否应直接等待退休的问题。

然而,当我目睹周围众多尚未步入四十岁的亲朋好友正承受着失业和裁员的巨大压力时,这种思考似乎显得尤为现实。

目前,我们首要关注的应该是如何确保社保缴费达到15年的门槛。

值得一提的是,我最近有了一个重要的发现。

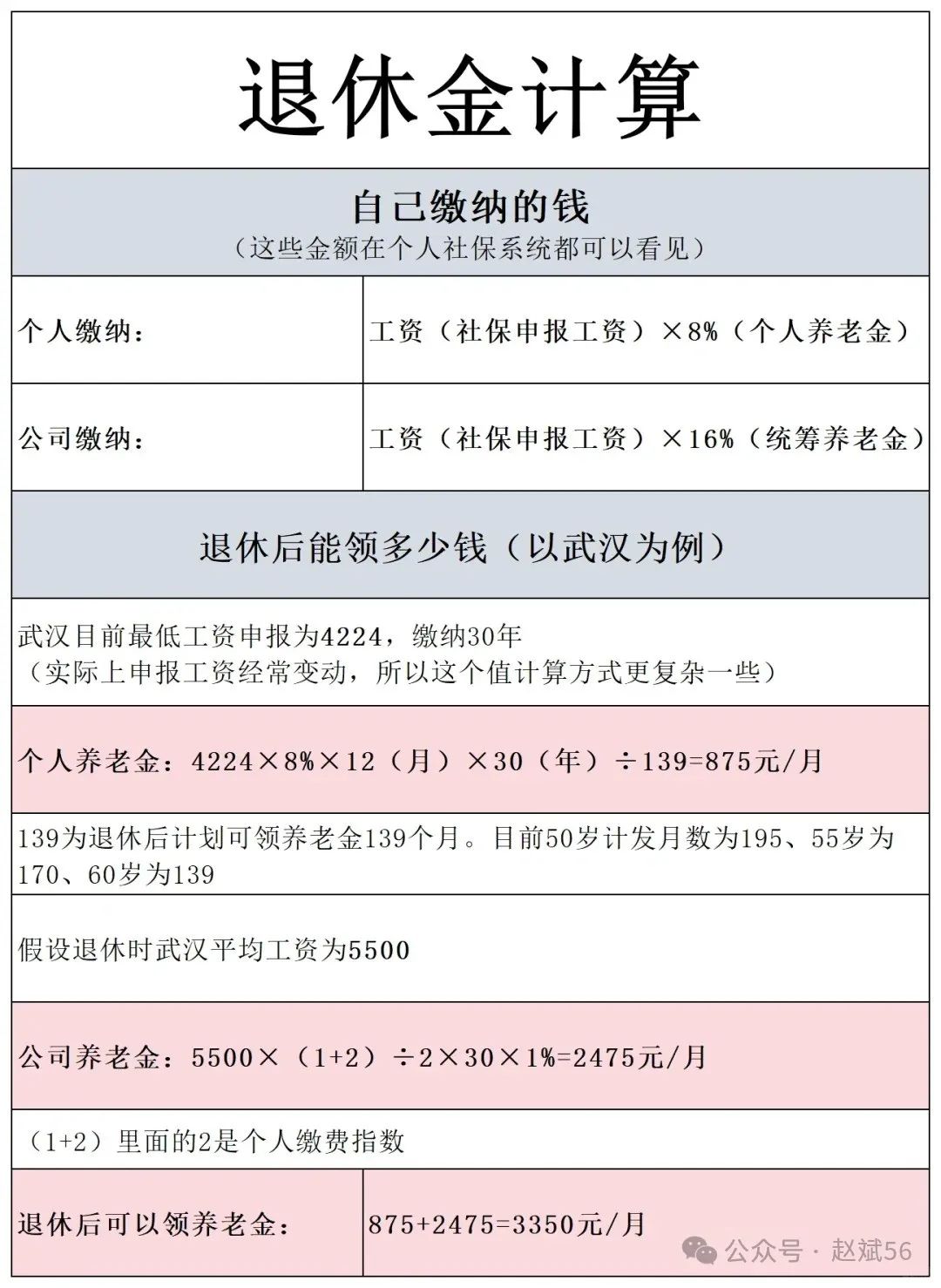

众所周知,养老金的计算与发放月数密切相关。

例如,对于60岁退休的人来说,其对应的计发月数为139个月。

然而,这个数字在未来一两年内很可能会有所调整。

这意味着我们实际收到的养老金可能会因此而减少。

这到底是为什么呢?

首先,让我们重新梳理一下养老金的发放机制。

养老金的资金来源实际上分为两个部分:

一部分是由企业缴纳,这部分资金流入统筹账户,相当于一个公共资金池。

这部分养老金的数额受到个人的缴费基数、缴费年限以及所在地区的平均工资水平的影响。

另一部分则是我们个人缴纳的部分,这笔钱存入我们的个人养老金账户。

多年来我们个人缴纳的款项都积累在这个账户中,将来退休后我们将从这个账户中领取养老金。如果我们寿命较长,最终会将账户内的资金全部领取完毕。

从个人账户中每月领取的金额,取决于账户内的余额以及与之对应的计发月数。

通过上图的养老金计算公式,各位应该能够清晰地理解其中的原理。

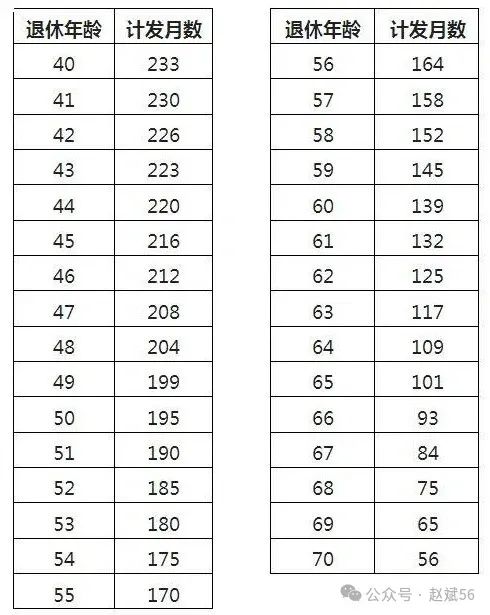

值得注意的是,计发月数的确定与退休年龄相关。

简而言之,提前退休意味着计发月数增加,从而导致每月从个人养老金账户中领取的金额减少。

相反,延迟退休会导致计发月数减少,进而使得每月个人养老金的领取额度增加。

以60岁退休为例,对应的计发月数为139个月。

有些朋友可能会担忧,如果在计发月数结束后,个人账户的资金耗尽,那么之后的生活该如何保障?

对此,我们可以放心。

一旦个人账户的资金全部领取完毕,基本养老保险基金会继续承担支付责任,继续提供个人账户养老金,这与基础养老金一样,将持续终身发放。

因此,我们实际收到的养老金总额不会受到影响。

然而,令人遗憾的是,未来的计发月数可能会有所调整,这将导致我们从个人账户中领取的养老金部分大幅减少。

要理解计发月数为何会发生变动,我们需要探究其计算方法。

为什么60岁退休对应的是139个月的计发月数,而不是120或140个月?

这并非随意设定。

实际上,针对不同的退休年龄,存在一个较为复杂的数学公式来计算相应的计发月数。

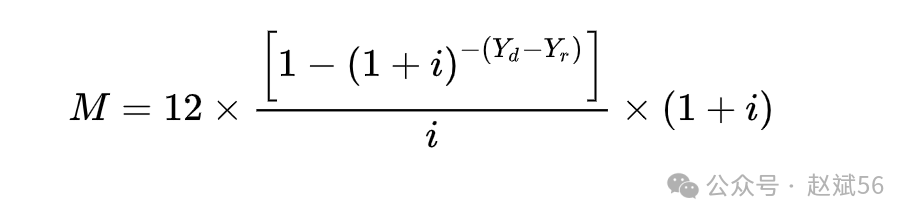

这里是养老金计发月数的计算公式。

公式中包含几个关键参数:M代表计发月数,Yd代表城镇居民的平均预期寿命,Yr代表退休年龄,而i则代表个人账户的年记账利率。

设计这一公式的目的是确保在人们达到平均预期寿命时,正好将个人账户中的余额全部领取完毕。

这个公式相对复杂,但核心在于它考虑了两个重要因素:个人账户的年记账利率和平均预期寿命。

在制定计发月数时,官方参考了全国第五次人口普查的数据,将平均预期寿命设定为75.21岁。同时,年记账利率被设定为4%。

然而,需要注意的是,这一公式最初是在2005年制定的,当时的设定可能反映了那时的实际情况。

随着时间的推移,这一公式现在看来存在一些不足之处。

问题的关键在于两个变量的变化。

首先是个人账户养老金的年记账利率,去年这一利率已经低于预设的4%水平。

实际上,2005年在设定计发月数时,将个人账户的年记账利率定在4%,这一决策在当时看来是比较谨慎的。

然而,即便是当时那些持保守态度的人,也未能预见到今天低利率环境的到来。

此外,当前的人口平均预期寿命早已超过了75岁。

根据最新发布的《经验生命表》显示,人们的预期寿命有了显著的增长,尤其是新生儿,无论是男孩还是女孩,他们的预期寿命分别达到了84.46岁和90.08岁。

不难理解,自2005年以来,将近20年的时间里,科技的进步也推动了医疗水平的提升,加上生活质量的提高,这些因素共同作用,使得平均寿命得到了显著延长。

综上所述,考虑到利率下降的趋势以及预期寿命的显著提升,如果继续沿用2005年的平均预期寿命作为养老金发放的依据,对于正面临严重老龄化问题的我国来说,社会保险体系将难以承受这样的压力。

因此,可以预见,未来的计发月数可能会增加,相应地,我们每月实际领取的养老金将会减少。

这不是无的放矢。

有两个主要原因支持这一观点。

首先,我国的计发月数确实经历过调整。

在1997年,国务院决定统一设定退休人员的计发月数为120个月,无论退休年龄如何,个人账户养老金都按个人账户总额除以120来计算。

直至2005年,国务院发布了《关于完善企业职工基本养老保险制度的决定》的附件表格,才确立了从40岁至70岁不同退休年龄对应的特定计发月数,并一直沿用至今。例如,60岁、55岁和50岁的计发月数分别是139、170和195个月。

既然之前已有过调整,那么再次进行调整也就并非不可能。

其次,2021年,国家颁布了《人力资源和社会保障事业发展十四五规划》的相关文件。

在该规划文件中,明确强调了改进和优化我国养老保险个人账户计发月数制度的必要性。

可以推测,最迟在2025年前后,社会保险养老金个人账户的计发月数将可能进行必要的调整。

随着计发月数的潜在调整以及退休年龄的推迟,未来养老金的大幅缩减似乎已成为不可避免的趋势,这对每个人都将产生影响。

当前,我们的养老金储备池已经显现出不足的迹象。

为了确保退休后的生活质量,我们必须依靠自己,提前规划晚年的财务安全。

这些是国家层面的重大战略决策,对于我们普通民众而言,只能被动适应,没啥有效的应对策略。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?