养老问题一直是全球性难题,近日,4月23日,个人养老金的推进工作又上了热搜。人口老龄化和经济下行压力,加重了养老金的支付压力。

再加上,之前疯传的“延迟退休”话题,更是引发了诸多热议,养老金问题频频上热搜,不断引发关注。

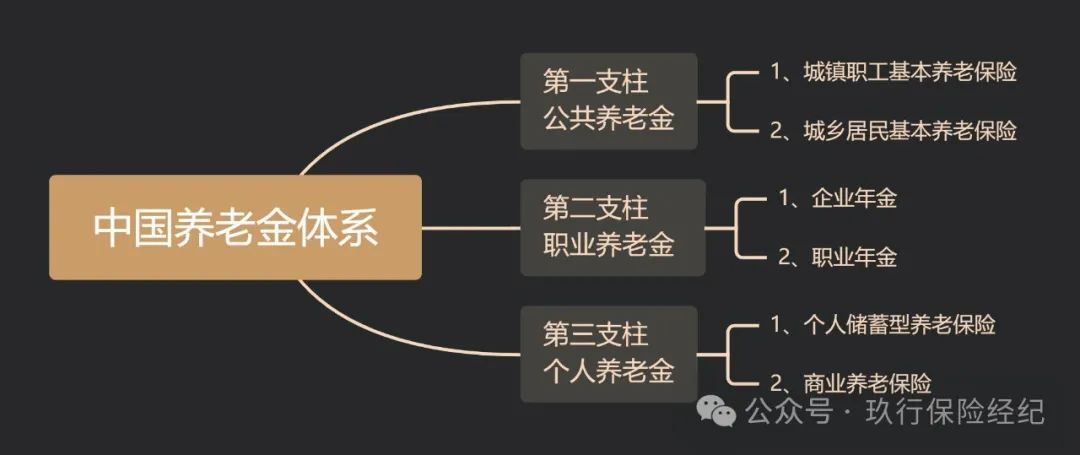

从养老“三支柱”对应中国现行的制度来看:

第一支柱是政府主导的基本养老保险,包括城镇职工基本养老保险和城乡居民基本养老保险两大类别。城镇职工基本养老保险覆盖城镇单位职工,实行统账结合制,用人单位缴纳比例16%,用于社会统筹、实行“现收现付制”,个人缴纳8%,进入个人账户、实行“积累制”。

第二支柱为职业养老金,包括适用于企业单位的企业年金和适用于事业单位的职业年金。企业年金要求由企业与职工一方集体协商、自主确立,实行完全积累制。从行业看,建立企业年金制度的企业大多集中在能源、电力、铁路、交通等行业,且大约3/4为国有企业,民企占比很小。

第三支柱为个人主导的个人储蓄型养老保险或个人税收递延型商业养老保险。

对比世界上其他国家,中国最大的问题是二、三支柱的发展滞后,养老金规模差距大,可持续性存在隐忧,多层次资本市场建设不完善。

目前面临养老金压力的其实大家心里都有一杆秤,随着老龄化和少子化形式的不断加剧,养老统筹账户的资金日渐减少,也是不容否认的事实。

以下列出一些数据,来结合分析:

2022年,中国出生人口959万,死亡人口1041万,人口的自然增长率为-0.60%,这是中国自1962年以来首次出现人口负增长。

人口数据:22-60岁人口8.2亿,其中60岁以上人口2.7亿,22岁以下人口3.2亿。

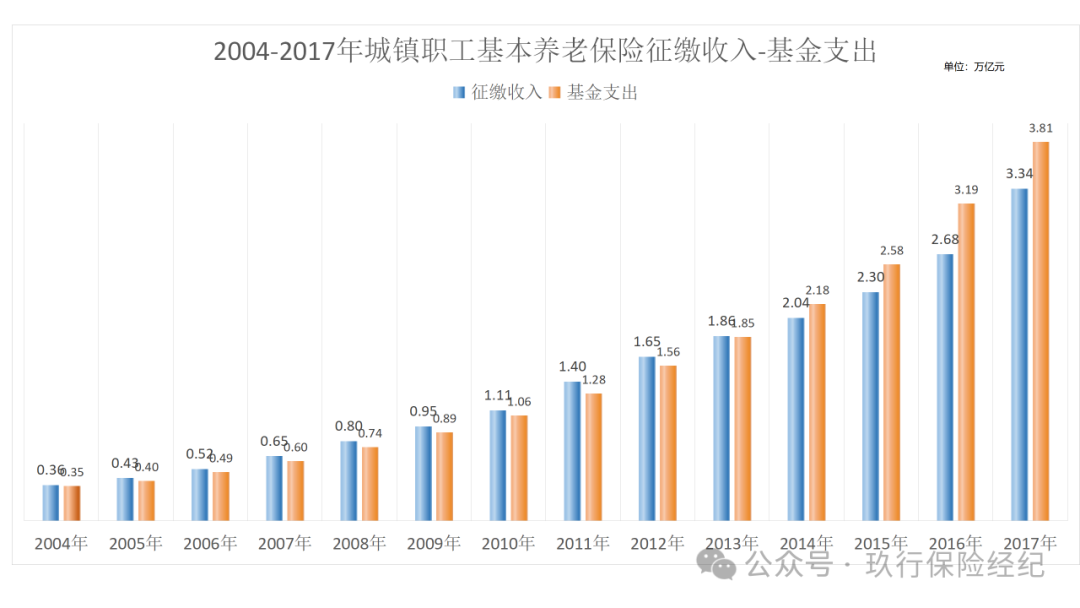

现收现付制:社保养老金采用现收现付制,自2014年起,城镇职工基本养老保险的征缴收入已无法覆盖支出,依赖财政补贴维持。

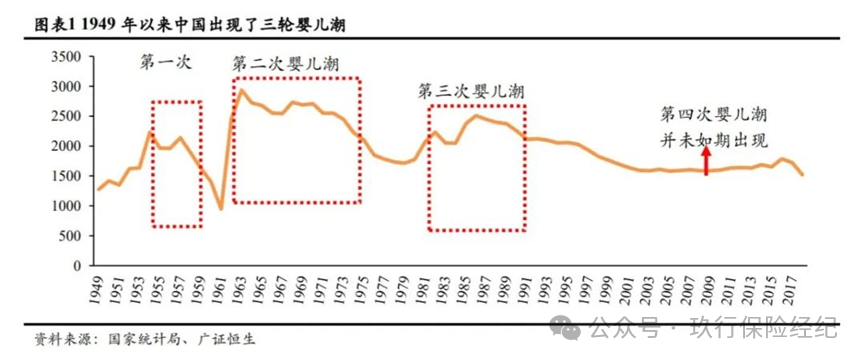

退休人口增长:如图所示,1949年以后,中国先后经历了1950~1958年、1962~1975年和1981~1997年三次“婴儿潮”,年均出生人口分别约2077万人、2583万人和2206万人。这三次“婴儿潮”时期的出生人口会在2010~2018年、2022~2035年和2041~2057年相继步入老年期,独特的出生队列给当前人口结构与老龄化进程带来较大冲击。

综上,“第二次婴儿潮”的老人将在近期2022-2035年退休,未来每年新增退休人口将超过2000万,而目前劳动人口增长无疑跟不上这一速度,也因此,加剧了养老金缺口。

养老金结余预测:预计到2035年,累积结余将归零,人口老龄化加剧,养老金的可持续性面临挑战。

尽管未来的养老金压力很大,但无论如何,考虑财政资金补贴后,基于现实评估,当前的养老金结余仍可维持一定时间。所以,重点是如何应对未来的养老金收支压力。

养老金收支问题,本质上是一个财务问题,无外乎开源节流和优化结构,关于缓解养老金压力的方法,一般包括增加缴费、减少发放金额或调整领取年龄。

加缴费和减少发放金额最直接,对于养老金的运营来说,缴费率、替代率和退休年龄等参数至关重要。

在人口结构和经济情况发生变化时,养老金需要及时调整参数以维持平衡收支和良好运转。自动调整机制可以根据物价上涨率、工资增长率、经济增长率、预期寿命、长寿风险、制度财务收支状况、偿付能力和退休人口数等条件的变化,及时对参数予以修正。

明确的规则可以给参保人充足的预期与信心,也有利于养老金适应未来的变化。

延迟退休年龄是唯一兼具“开源”和“节流”的措施,也符合中国的实际。因为中国现行退休年龄政策制定时,人均预期寿命仅为53.7岁,目前已经接近80岁,预期寿命的大幅度延长使得原退休年龄规定特别是女性退休年龄规定远远落后于中国发展实际。

与西方发达国家退休年龄政策相比,我国的职工退休年龄确实较早,例如,美国、英国、德国和日本都是男女皆65岁,据今年3月份消息,新加坡将于2026年7月1日将退休年龄将从63岁提高到64岁。

此外,延迟退休通过延长缴费年限,促进了养老金收入的增加,既延缓了养老金支付压力,又促进了养老金替代率上升。

当前中国主要依靠第一支柱,第二支柱的发展较为滞后,第三支柱才刚刚起步。

国家在推的税优健康险和个人养老金政策,不难看出国家在大力引导个人年轻时进行养老储备和补偿健康医疗。个人养老金政策目前对人群的吸引力还有待提升。对于较低收入人群,个人养老金的税收优惠力度实际上很低,而在未来的领取环节还需要缴纳3%的个税;对于较高收入人群,即使每年按上限12000元计算,缴费环节的个税优惠也仅有5400元。

个人的养老和医疗问题,虽然国家承诺提供基本的养老和医疗保障,但如果想得到更好的保障,个人终究也需要提前规划,未雨绸缪。

提前规划,配置好个人的商业养老保险也是不错的解决方式。商业养老保险,领取年限和领取金额都可以提前在保单合同中规划和签订。为未来自己和家庭提前配置好一笔稳健、长久的现金流。

对于缓解养老金压力的措施,延迟退休是一条行之有效的方式,但是,延迟退休不是也不可能是唯一的出路。多管齐下,才能达到最好的结果。

未来养老金制度改革究竟如何实施?延迟退休何时落地?具体的走势还不明朗,作为个体,主动权也仍旧不掌握在我们自己手中。

因此,还需要提前规划,未雨绸缪。提前配置一些养老储备和养老保险,把“何时退休”的命运掌握在自己的手中,是不是也算是另外一种淡定和从容呢?

END

本内容所述观点为投研观点,仅供参考,不构成具体投资建议。任何机构或个人据此做出投资决策,应自行承担投资风险。投资有风险,决策需谨慎。

推荐阅读

“报行合一”震撼保险业,危机还是机遇?

招行停发三年、五年期大额存单,未来大额存单何去何从?

利率下行,理财型保险正当时

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?