在中国,公务员一直被视为拥有“铁饭碗”的职业,稳定、体面的收入,以及丰厚的退休金,是许多人梦寐以求的生活保障。

然而,随着2024年10月1日养老金并轨政策的全面落实,这一幕可能将逐渐成为历史。

养老金并轨,是将原本针对机关事业单位养老保险和企业职工养老保险的两种不同制度,合并为统一的制度。

这一改革的目的是为了消除不同群体之间在养老金待遇上的差异,实现养老保险制度的公平性和可持续性。

过去,公务员的养老待遇确实诱人。

他们不需要为自己的养老花一分钱,所有费用都由国家承担。

退休后,他们的退休金与职位和工作年限挂钩,通常能够获得高达90%的退休金比例,再加上各种补贴,养老待遇无疑是非常优厚的。

然而,随着人口老龄化和少子化的问题日益严重,养老金替代率出现了巨大的剪刀差。

现在企业职工的养老金代替率已经不到40%了,而体制内职工依旧是90%。

举个很简单的例子:两个人退休前工资都是每个月1万元,同样辛辛苦苦干了40年,但退休后公务员每月可领9000元,而在企业工作的这个人大概只有4000元左右。

这种不公引发了社会的广泛关注,并轨改革势在必行。

改革的具体做法是,让公务员和企业职工一样,自己缴纳一部分养老金,退休后按照相同的规则领取养老金。

2014年10月开始执行的并轨政策,预留了10年的过渡期。如今,机关事业单位和企业养老金将正式完成并轨。

那么,这意味着公务员的养老金会大幅缩水吗?

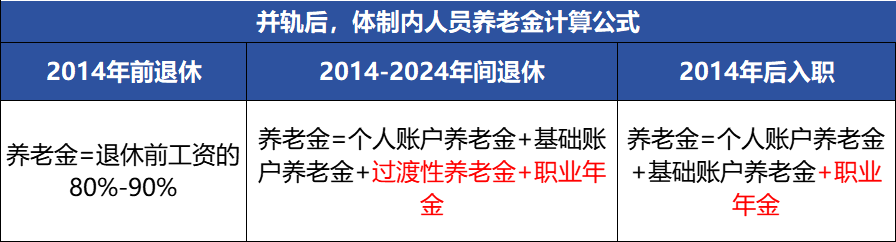

答案是:老人基本不会变,新人待遇将向企业看齐。

对于2014年前退休的人员,按原定政策不变;

2014年后入职的公务员,将采用和企业职工一样的退休金计算方法;

而中间这部分人,采用新老制度相结合,按“保底限高”的原则。

追求公平是好事,但在这个节点实行并轨,也反映了我们国家养老金池子的压力。

我们的老龄少子化来的太快,可以说是未富先老,而且在很长一段时间是不可逆的。

我国养老金制度正在面临前所未有的挑战:交钱的人越来越少,领钱的人越来越多,那未来养老金的缺口只会越来越大。

未来的养老保险大概率只能提供温饱,让你能够活着,但是想维持现有的生活品质,靠社保体面地养老不太现实。

不管体制内外,我们都得做好心理准备。

想要在晚年享受原先的生活品质,或许得多琢磨,通过其他方式来提高自己未来的退休收入。

如果你也羡慕体制内的养老金待遇,不妨从每个月的收入中取一部分存到自己的养老准备金中。

不断缴、不提前取出。像我,除了社保养老金之外,我还买年金险、储蓄险……为自己多搞点补充养老金。

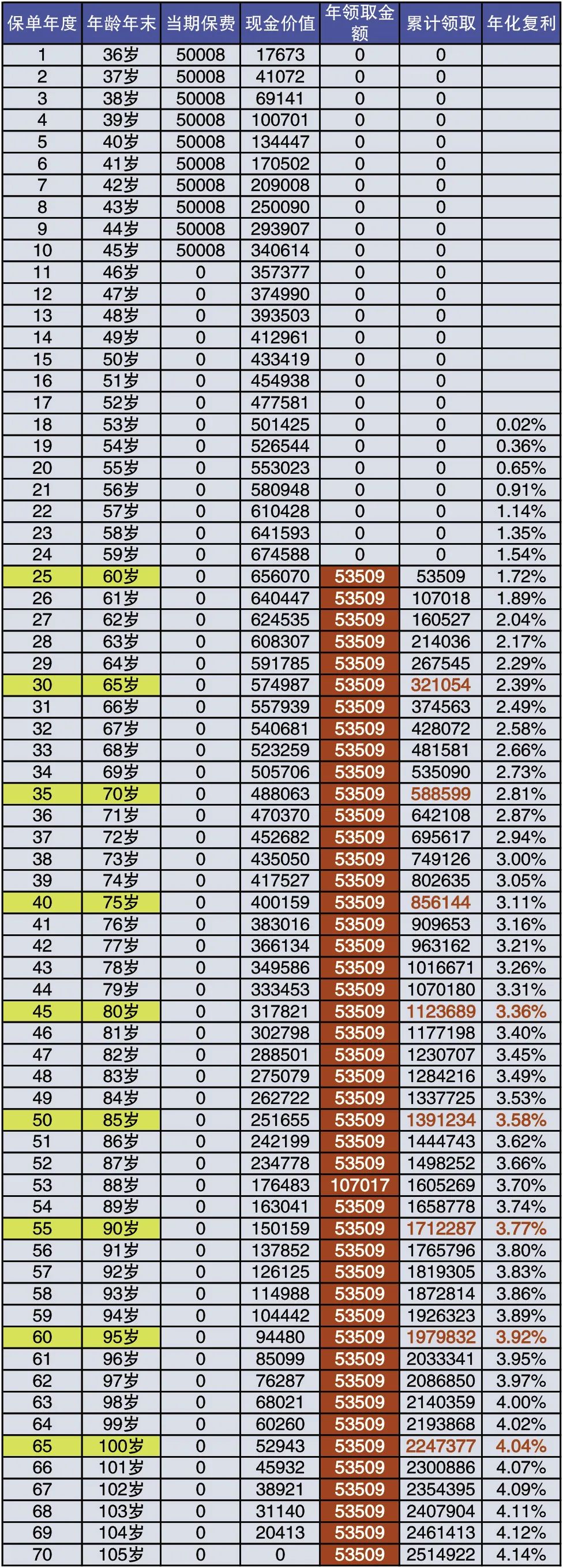

例如:35岁男性,年交5万,交10年,总保费50万,60岁时领取:

从60岁时每年领取53509元(每个月约4548元);

70时岁时累计领取58.8599万,已超过所交保费;

80时岁时累计领取112.3689万,已超所交保费2.24倍,此时IRR3.36%;

90时岁时累计领取171.2287万,已超所交保费3.42倍,此时IRR3.77%;

……

(按照第四套《生命表》的测算,现阶段男性可以活到84.46岁,女性可以活到90.08岁,未来预期寿命会进一步提高。)

只要活着,就一直领取,终身现金流。而且安全性强,不用自己打理和操心。加上社保养老金,每个月也过得很舒服了……

在人口老龄化的阴影逐渐笼罩下,我们可以预见财政的负担将逐渐加重。

据推测,到了2035年,这一财政缺口可能会高达8到10万亿元人民币。显然,这样的财政补贴是不可能永无止境地持续下去的。

然而,现实却是有些地区的公务员不仅面临着减薪的困境,甚至有的地方连基本工资都难以支付。

在这种僧多粥少的情况下,没有任何人能够保证长期依赖补贴生活。

国家减轻民众负担的道路漫长而曲折,而“养老金并轨”的政策或许只是这一系列改革的开端。

无论是体制内的还是在外打工的人,我们所能做的就是尽可能地节俭,储备足够的粮食。对于那些有储备的人来说,将一部分资产转化为未来的现金流是明智之举。

要想在老年时过上质量较高的生活,归根结底还是需要我们自己规划并储备养老金。

这不仅是对个人未来的负责,也是对整个社会稳定性的贡献。毕竟,一个健全的养老体系,离不开每个人的积极参与和合理规划。

最后再提醒大家一下:

最近产品调整很频繁,产品肯定是一代不如一代,等一等只能白白损失收益了。

有想法的抓紧吧~欢迎加我微信详细了解:Vivianchunyan,请注明来意!

1、买保险

咨询/推荐/投保,加微信: 13880966169

2、招募保险经纪人

合作100多家保险公司的产品,可全国展业,无需坐班打卡考勤,可线上办公微信成交客户,全国范围,全职兼职都可。需备简历面试。

要求:大专及以上学历,25-45周岁,认可保险,有一定自律/自我管理能力,有一定自我实现的愿望或动力。面试微信:13880966169(备注“保险经纪人”)