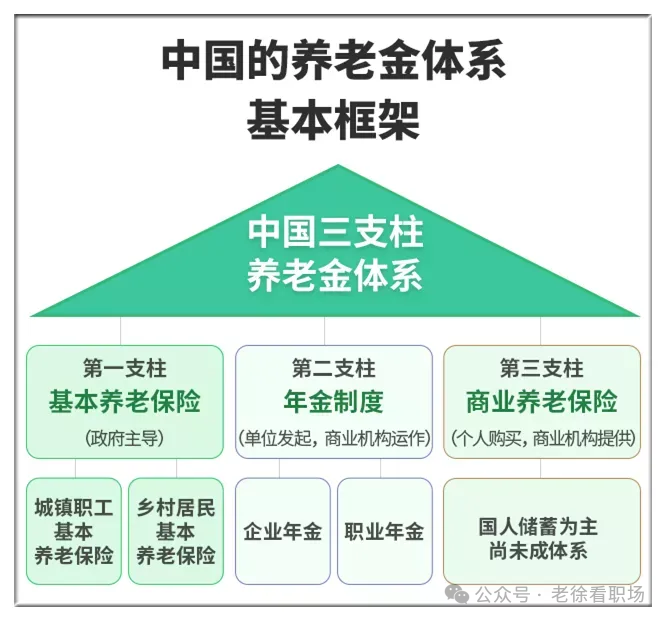

我国的居民基本养老制度是重要的社会保障制度之一,旨在确保老年人基本生活需求。 该制度以社会统筹与个人账户相结合为特点,实现了广覆盖、保基本、多层次、可持续。 通过企业和个人共同缴费,建立起庞大的养老金池,为退休人员提供稳定的经济来源。同时,政府还通过财政补贴、税收优惠等措施,支持养老保障事业的发展。 我国的养老金体系有以下三大支柱:

基本养老保险 我国的基本养老保险包括城镇职工基本养老保险和乡村居民基本养老保险。对于城镇职工,基本养老保险制度实行社会统筹与个人账户相结合,企业和职工共同缴费,形成养老金积累。随着职工工作年限的增加,个人账户中的资金不断累积,为退休后的生活提供稳定的经济来源。对于乡村居民,基本养老保险则注重公平性和普及性。政府通过财政补贴,引导农民积极参保,建立起覆盖广泛的乡村居民基本养老保险体系。这一制度不仅保障了农民的基本生活,还有助于缩小城乡差距,促进社会公平。

年金制度 我国养老保险的第二支柱是年金制度。

年金制度主要包括企业年金和职业年金两种形式。企业年金是由企业和职工共同缴费建立的,资金交由专业的投资机构进行管理和运营,以获取长期稳定的投资收益。职业年金则主要针对事业单位和机关工作人员,采取类似的积累和投资方式,为职工提供补充性的养老保障。年金制度的建立,弥补了基本养老保险的不足,提高参保者的养老待遇水平,还能通过专业投资机构的运营,实现资金的保值增值。这不仅可以确保参保者能够享受到更高的养老收入,还能有效应对人口老龄化和养老负担加重的挑战。同时,年金制度也促进了资本市场的健康发展。大量的长期资金进入资本市场,为实体经济的发展提供了稳定的资金来源,推动了经济的持续增长。

商业养老保险 商业养老保险在我国养老制度中扮演着举足轻重的角色。随着我国人口老龄化趋势的加剧,传统的社会养老保险体系面临着日益严峻的挑战,商业养老保险的补充作用日益凸显。 商业养老保险由保险公司提供,个人或企业可自愿购买。其产品设计灵活,可根据不同需求提供定额、定时或一次性领取等多种养老金领取方式。相较于基本养老保险,商业养老保险更具个性化,能够满足不同群体的特定养老需求。此外,商业养老保险还具备投资增值功能。保险公司通过专业投资运营,使养老金获得更好的增值效果,进一步提升了养老保障水平。随着我国老龄化程度的加深,商业养老保险在养老保障体系中的作用日益凸显。它不仅能够补充基本养老保险的不足,还能够为人们提供更加全面、个性化的养老保障,助力实现老有所养、老有所依的社会目标。 |