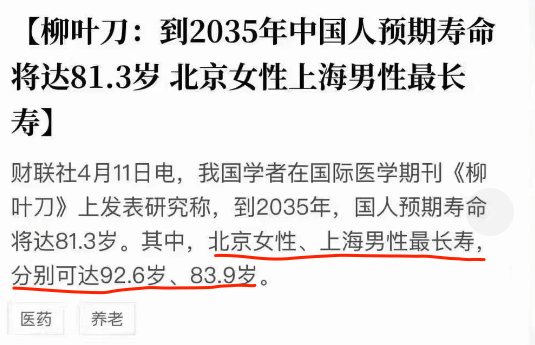

北京上海的朋友千万不要错过这款养老金

- 2025-11-24 20:30:26

第82篇文章

这款养老金很香!

1)养老金领取高,市面上少有敌手,终身领取IRR能超4.3%;

2)对接养老社区和旅居服务。不用等到老,买完之后就能用,去三亚的亚特兰蒂斯、中国各地的Clud med都有折扣,喜欢旅行的朋友非常适合(为什么能享受这些资源:因为他们都是同一个老板)。

但是~

这款养老金的销售地区非常少,只有北京、上海、江苏、四川、山东、河南可以买,其它地区的同学和它无缘。

并且~

这款养老金在4月1日0点就和我们say bye bye了,so sad~

这款产品就是复星保德信人寿的星海赢家(龙腾版)。

part

.01

星海赢家龙腾版方案2——养老金领取王者

来看看计划二的详情:

以上图为例,35岁男性,缴费10年,每年缴费5万,本金50万,60岁开始领取。

▍60岁前:

在被保人52岁时,现金价值为51万,超过本金;

如果被保人急需用钱,可以使用保单贷款功能。保单贷款即用保单作为信用依据,可以贷出保单现金价值的80%,当然从保司借用这笔钱是需要付利息的。保单贷款的好处就是不影响保单本身,现金价值在不断增长,可以一定程度上抵消贷款的利息,也不影响将来领取养老金。

如果被保人不幸提前身故:保险公司赔付已缴纳保费和现金价值的较大者,能肯定的是,不会有保费的损失。

▍60岁及以后:

60岁开始,每年领取60435;

保证领取12年,保证领取金额为72万5220;

70岁时,累计领取66万4780,此时账户里还有50万现金价值(注意:当保证领取期结束后,现金价值变为0),之后就是一个纯养老金,只要活着就能一直领钱;

80岁时,累计领取126万9125;

90岁时,累计领取187万3470;

100岁时,累计领取247万7815;

身故赔付=保证领取金-已经领取养老金;如果累计领取的金额已经大于等于保证领取金,则身故不赔付。

part

.02

星海赢家龙腾版方案1——稳妥养老方案

为什么是个稳妥的方案?

因为保证领取20年,不管长寿与否,20年的养老金是肯定到手的。关于保证领取的意思,可以参考你买的养老金适合你么?

下边是详细方案:

35岁男性,缴费10年,每年缴费5万,本金50万,60岁开始领取。

▍60岁前:

在被保人52岁时,现金价值为50万,超过本金;

如果被保人急需用钱,可以使用保单贷款功能。

如果被保人不幸提前身故:保险公司赔付已缴纳保费和现金价值的较大者,不会有保费的损失。

▍60岁及以后:

60岁开始,每年领取51122;

保证领取20年,保证领取金额为102万2440;

70岁时,累计领取56万2337,此时账户里还有51万现金价值(注意:当保证领取期结束后,现金价值变为0,身),之后就是一个纯养老金,只要活着就能一直领钱;

80岁时,累计领取107万3552,此时保证领取期结束,现价价值变为0,身故不赔付;

90岁时,累计领取158万4767;

100岁时,累计领取209万5982;

身故赔付=保证领取金-已经领取养老金;如果累计领取的金额已经大于等于保证领取金,则身故不赔付。

part

.03

方案1和方案2的区别?怎么选?

最大的区别:保证领取期限不同,每年领取不同

还是以上边35岁男性,缴费10年,每年缴费5万,本金50万,60岁开始领取为例,对比如下:

方案1:每年领取低,保证领取金额高,稳妥养老方案

方案2:每年领取高,保证领取金额低,富足养老方案

如果你坚定的认为自己的养老金自己用,想让活着的时候得到比较充足的养老保障或者你坚定的认为自己足够长寿,请选择方案2;

如果你在寿命预估上比较悲观,然后想着万一提早身故了,可以给家人留点钱,那么请你选择方案1。

补充一组数据:现在中国女性的平均寿命超过了80岁,在星海赢家两个方案之间,只要活超过了80岁,方案2的收益就大于方案1。因为过了80岁,方案1也没有现金价值了,就是纯纯的养老金,而方案2比方案1的养老金领取要高。

part

.04

星海赢家龙腾版其它关注点

▍复星保德信保司背景

合资公司,中方股东-复星集团(上市公司,年营收入超过千亿),外资股东-美国保德信(美国最大的寿险公司,管理资产超过1.7万亿美元)

▍对接养老社区和旅居

可以对接星堡养老社区以及旅居服务,本文开头的三亚亚特兰蒂斯和Clubmed就属于旅居服务

▍可以附加万能账户

可以附加【天天盈(龙腾版)】万能账户,保底收益利率2.0%,当前结算利率3.95%。

想了解更多养老年金相关信息,欢迎私信(微信号:xue787958)。

END

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【东莞正式工】东莞麻涌,拼多多正式工.月薪6300-13000,绩效和计件取最高值.包住有餐补,男女18-42岁,住园区对面.

- 【希音正式工】江门鹤山希音、惠州希音正式工,月薪8000~12000,个人计件,包住,有餐补,五险一金,首月有预支,18-40岁

- 全国11所不离职可读的全日制周末上课MBA最全汇总!

- 有心机的离职者,会采取哪些策略和措施呢?

- 【希音物流正式工招聘】希音物流仓库招聘目前主要大量缺人的仓库如下

- 2024年冠县事业单位初级综合类岗位公开招聘工作人员简章

- 招6人丨甘德县教育局面向社会公开招聘学前临聘教师的公告

- 共青团资阳市委关于公开招聘1名临聘人员的公告

- 社保按照最低基数交,退休后的养老金够生活吗?

- 2024年10月1日起养老金并轨,体制内人员养老何去何从?