01.平衡兼顾型

02.领取多多型

03.保证领取20年型

04.最后

前几天公众号来了个40岁的小姐姐加我微信,在苏州生活,老公46周岁,都想提前规划未来的养老,同时考虑到银行利率下行,也想更加关注到保单的实际收益率。

之前自己在国寿买过保单,业务员也在推荐方案,不过感觉收益方面都不是非常满意,她自己也清楚,面对众多的上百家保险公司,到底应该选择哪一款呢?毕竟自己不是专业人士,因此在网上看到我的文章,分析得非常专业,于是加了我微信。

我们知道,女士们特别喜欢给自己规划养老保险,因为女性的预期寿命更长,有终身源源不断的现金流,未来养老生活才更有期盼,富足养老才更有保障。

今天就给女神们推荐三款市场上最适合40岁小姐姐配置且从不同角度分析的第一梯队的养老金保险。

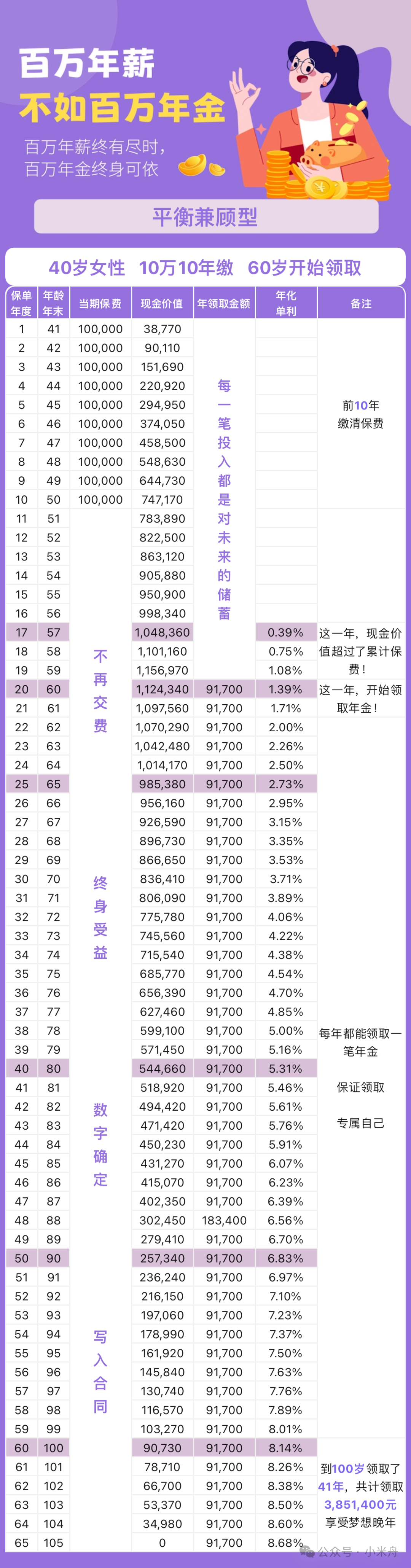

平衡兼顾型

如果我们又想每年领取的又多,又想身故时账户里还有一笔钱留给家人,可以考虑这款产品。

以40岁女性,每年交10万,交10年,60岁开始领取为例。

每年领取91700元,每月领取7794元,领取终身。这款产品很有特色的一个点,如果我们活到了88岁,会额外给我们一笔长寿奖励,领取双倍养老金。

并且,这款产品,终身都有现金价值。也就是说,账户里一直都有钱。

57岁的时候,账户里有104.8万;70岁的时候,领完11年养老金,账户里有83.64万;80岁的时候,领完21年养老金,账户里有54.5万。

这款产品兼顾了领钱+存钱+留钱,满足了很多宝子们“既要,又要,还要”的想法,妥妥的多边形战士。

领取多多型

还是以40岁女性,每年交10万,交10年,60岁开始领取为例。

这个类型的养老金,最大的特点就是,同样的保费,领取的金额最多。

每年领取96431元,每月领取8196元,领取终身。保证领取12年,领够12年比本金多领十几万。

如果领取时间内,人不在了,拿回剩余的钱;如果超过了保证领取时间,保单归零。

这款非常适合单身、丁克、100%想给自己留养老钱、有长寿基因的小姐姐们,活得越久越香。

保证领取20年型

作为一款养老年金,每年能领的钱当然是越多越好,但是万一领了没几年,人就没了,就亏大了。

如果比较担心这个问题的小姐姐,可以考虑这款"保证领取20年"的产品。

还是以40岁女性,每年交10万,交10年,60岁开始领取为例,每年领取85103元,每月领取7233元,保证领取20年,领取终身。

这款产品的特点就是,如果一个人在开始领取20年之内不在了,会把剩余没领完的钱留给受益人。

比如如果领取4年人没了,剩余的16年会给到受益人,这样至少可以保证,我们辛辛苦苦配置的养老金,不会因为发生意外,而遭受损失。

你说赞不赞!

最后

80后,90后开始规划养老已经不再是偶然事件,而是变成了普遍需求,在为大家规划适合自己的养老规划方案的事情上,我每天都在努力之中。

截止到今天,已经先后为来自全国各地一百多位多位朋友规划了家庭资产配置方案,解决了风险管理的担忧,并且助力每个家庭的资产稳健增值。

总之,养老金的选择有很多,40岁+的小姐姐,已经到了对自己的人生拥有更多选择权的年纪,孩子也慢慢长大步入正轨,父母还年轻健康,能够照顾自己,是最适合给自己存养老金的年纪。

不同的养老意愿也会有不同匹配的产品,如果你正在考虑存养老金,欢迎扫下方二维码加我微信,为您一对一定制专属老方案。

5年交,交完即回正,超高性价比产品。

账户终身复利增值,收益碾压银行定期存款。

有兴趣的同样可以找我。