延迟退休大势所趋!8090后该如何补充养老金?

- 2025-11-24 21:30:41

本篇文章是Mi小姐的第103篇原创文章

正文约2100字,预计阅读时间:5分钟

我是Mi小姐。

客户问,最近又在放风延迟退休了,听说要延到65岁,这事定了么?为啥到处都在说?

哈哈哈别慌!

这事还在吹风,先降低大家的预期嘛!毕竟人口老龄化少子化、未来社保金空缺是全球难题,新加坡都正式宣布延迟到64岁才能退休了~相比国内男性60岁,女性50/55岁退休年龄,的确还有很大的调整空间。

养老这件事,我们可以靠谁?靠子女?靠社保?

不管以后是60岁,还是70岁退休,政策变化的底层逻辑,是社保养老金不够了,所以啥时候退休,不是政策决定,是钱说了算!整天喊着要躺平退休的,不如提前规划!

我从35岁就开始做退休养老规划,小目标是45岁实现半退休的状态,有一笔稳定的被动收入,为此,我着手准备了1套房子收租、近200万的养老金规划、150万保额的重疾保障以及实现住院自由的中高端医疗险~

(推荐阅读:《45岁,提钱退休!》《35岁+,我为什么要花152万搭建我的养老金鹅池》)

只要自己存得够,存得早,啥时候退休就取决于我们自己了。

01

曾经的我也以为,60岁退休没有房贷,家庭负担也小了,每个月两三千的社保金足够应付生活开销了,甚至想过回老家养老,自有住房,生活成本低。

我婆婆是普通农村妇女,到手退休金只有1千出头,早年跟着三个子女轮流生活,每年退休金还能存下来。

几年前生了一场大病,抗癌多年,到现在几乎无法自理。我们为她找了专业护工,生活费护工费营养费,每月开销上万,尽量让她老人家过得安心舒服,这还不包括看病住院的钱。

试想一下,假如子女收入不高,又该如何负担呢?

另一位朋友,独生子女,因为没遇到适合的人,一直单身未婚。最近父亲突然中风无法自理,还要兼顾工作,朋友只能为他寻找专业的养老院,加上护理费,每月的花费8千+,尽管朋友的工作收入还不错,也是一笔沉重的负担。

我现在逐渐明白,退休与养老,是两码事!

退休,只要你有足够的存款或一笔稳定的被动收入,随时可以退休。

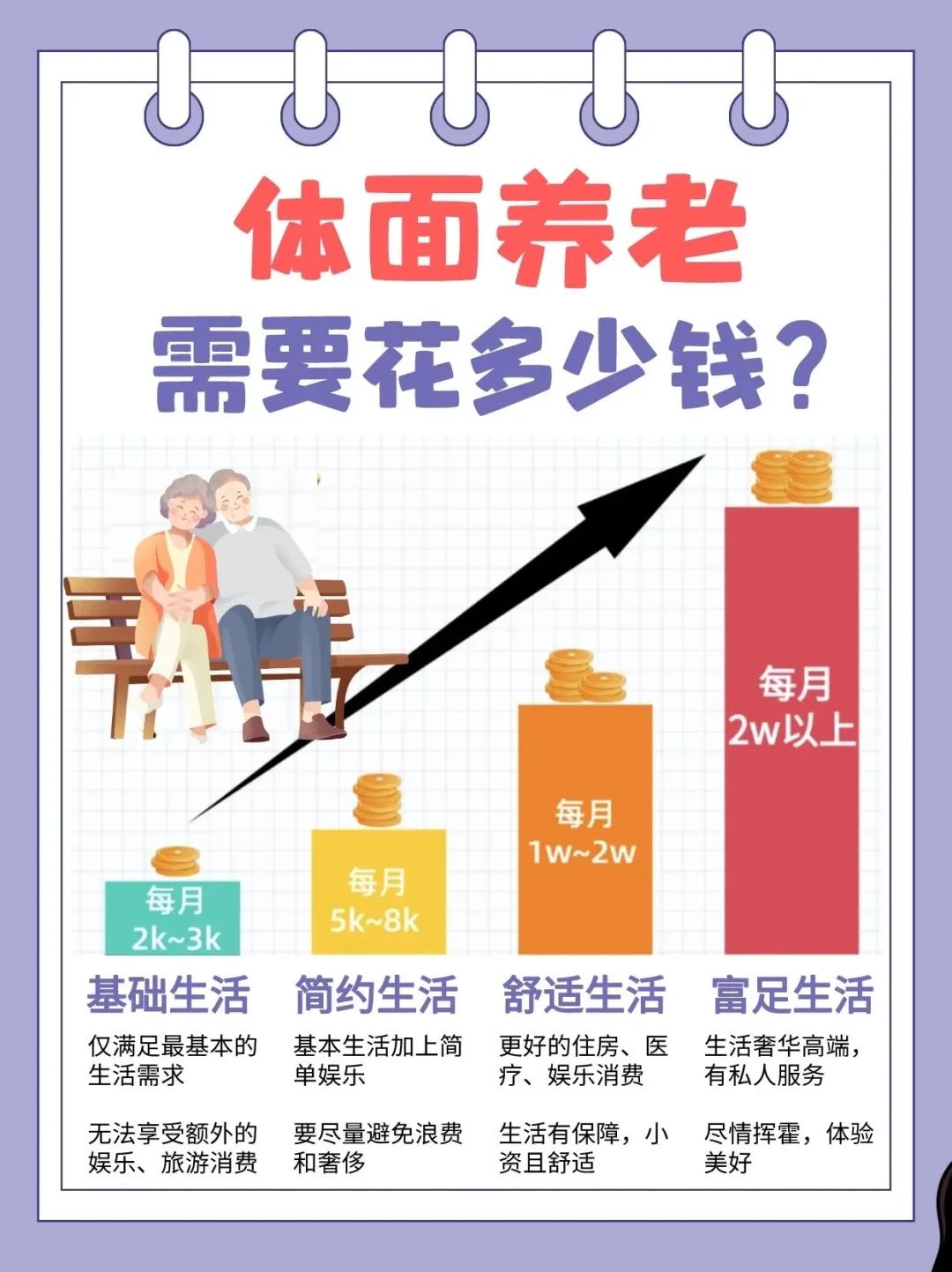

但想要实现体面养老,甚至有品质有尊严的老去,没个2-3万/月的退休金,那是不敢想象的。

那么养老的钱,从哪里来?

我国的养老金替代率不高,实际到手的养老金与退休前工资相比可能会少很多。

“养老金替代率”是指退休时领取的养老金占退休前收入的比重,能直接反映养老生活质量。根据世界银行的建议,如果想保证退休后的生活水平不下降,养老金替代率至少要达到70%。

而据测算,2021年我国社保养老金的平均替代率仅为43.6%。这就意味将来大部分人拿到的退休金会比退休前的工资少很多,很难保持退休前的生活质量。

依靠社保养老只能保障养老基本温饱问题,但想要高质量的生活品质则远远不够。

作为80后一代,我深知未来养老靠不了孩子,也靠不了社保,靠不了国家,如果要靠年迈的自己,退而不休,未免有点太惨了!

所以我靠的是,现在的自己,未雨绸缪。每个人,都是自己养老的第一责任人。

02

相信“早日提钱退休”,是每一个打工人的梦想。

但是物价上涨、延迟退休、人口老龄化...这养老问题迫在眉睫。尤其是有不少年轻人还是月光族,现在还能过一天算一天,8090后要怎么为养老做准备呢?

想要早日退休,早日躺平的话,还是建议尽早规划养老。

1、社保养老是基础

大家的社保一定要缴足15年,才能在退休的时候拿退休金,并适当缴纳个人养老金。

2、存钱理财养老

在年轻的时候,赚钱能力最好的时候,不要过度消费,好好把钱存起来,或者进行理财投资,实现财富增值;

3、补充商业养老金

人不一定会生病,但一定会变老。

养老是必然发生的,规划养老金这件事,我们需要选择安全的渠道去规划。总不能把几百万都存在股市基金,惊心动魄吧?大多数人会选择存银行,而银行利率一直下行,目前已经跌破3%,未来利率还会持续下行。

那么放在什么地方既安全又可以保值,且可以专款专用呢?

能实现一辈子的终身现金流,活到老领到老,还能长期锁定利率的,唯有养老年金这个工具,是我们养老规划的刚需。

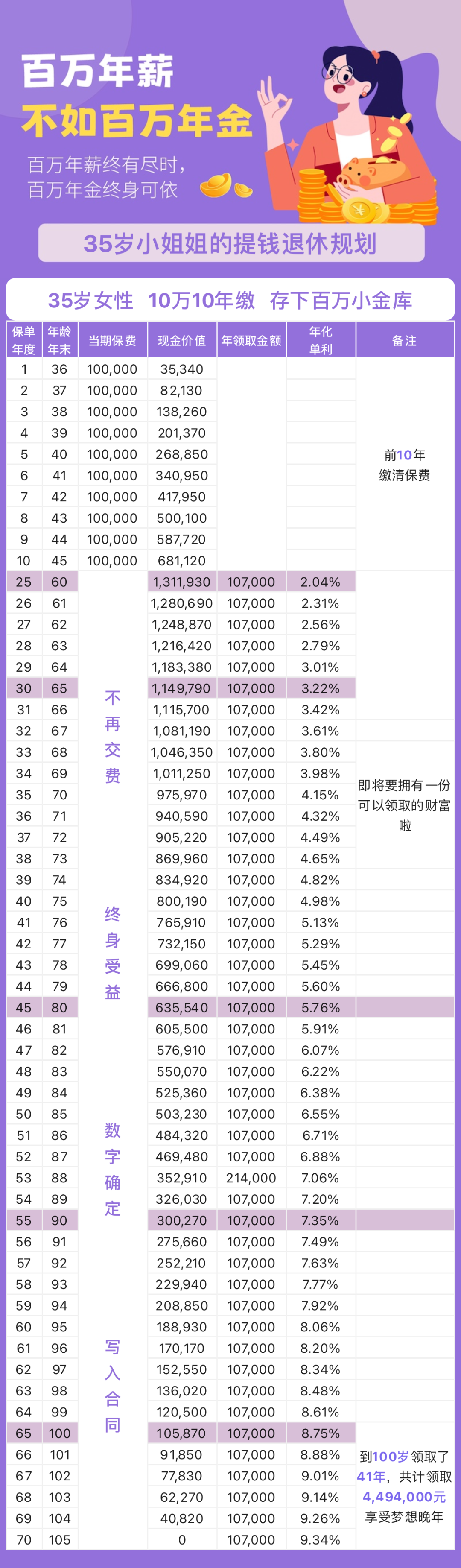

举个例子,35岁小姐姐为自己规划商业养老金,年交10万,10年交,存下百万养老金鹅池。

从60岁开始,每年可领取养老年金107000元,也就是一个月9095元,活到老领到老。

不用手心向上,也不用靠子女生活,早做规划,做富而喜悦的独立女性。

未来的养老一定是以社保为基础,商业养老金作为重要补充的形式存在,然而养老年金是越早规划性价比越高的。

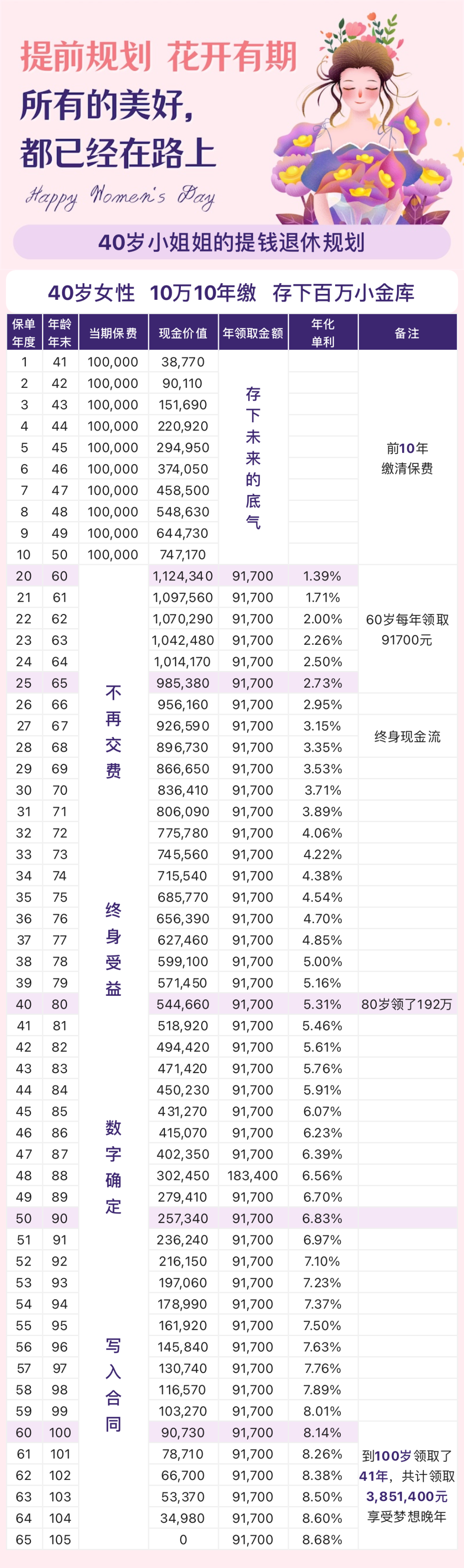

假设你是从40岁才开始规划,同样花费100万,每年领取的金额是91700元,每月领取7794元。

整整少了1300+,10年下来少领了15万,20年少领31万!

等到风景都看透,唯有年金陪你看细水长流。

在我看来,养老规划的核心不是在我们退休以后才去规划,而是提前规划,越早越好。

面对未来退休年龄延后的趋势,我们只有未雨绸缪、提前规划,才能够赢得这场无硝烟的“年龄战争”。

我是Mi小姐,子女教育家规划专家、品质养老规划师,专注于中产家庭财富管理。

关于提钱退休规划,欢迎添加微信(微信号&手机:18588662104,注明养老)进一步了解。

END

推荐阅读

Mi小姐

毕业于广东财经大学

CPB认证私人银行家

ICFP注册理财规划师

品质养老规划师

子女教育金规划专家

15年银行基金金融从业经验

连续三年全球寿险百万圆桌MDRT会员

专注于中产家庭财富管理

不代表任何平台,仅忠于客户利益!

微信号&电话|18588662104

欢迎长按二维码关注作者

求分享~

求点赞~

求在看~