本期开始,我们开辟一个新的专栏“税眼看保险”,希望能够透过税商思维,俯视个人综合财富筹划。

Volume1

个人养老金抵税,真的香吗?

又到了一年一度的个人所得税汇算清缴期,你是不是会读到很多文章说“个人养老金可以抵税最高5400”、“国家给发红包了赶紧接住”、“免费的羊毛不能不薅”。

果真如此吗?个人养老金抵税的羊毛,你能接得住吗?

不一定。这个抵税效应并不适合每一个人。

来,咱们先看看税法怎么说的。

《财政部 国家税务总局关于个人养老金有关个人所得税政策的公告》中提到

自2022年1月1日起,对个人养老金实施递延纳税优惠政策。

在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;

在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;

在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

翻译一下,先看未来领取时,是必然要交一笔税的。只不过这笔税额允许你在今天投保个人养老金时在有限额度内可以抵扣。

那究竟如何抵扣才能适合买个人养老金呢?

聪明的你肯定猜出来了。

没错,得看你现在交多少税。或者说你现在的税率是多少。

如果目前税率≥3%,那买个人养老金就至少不亏。

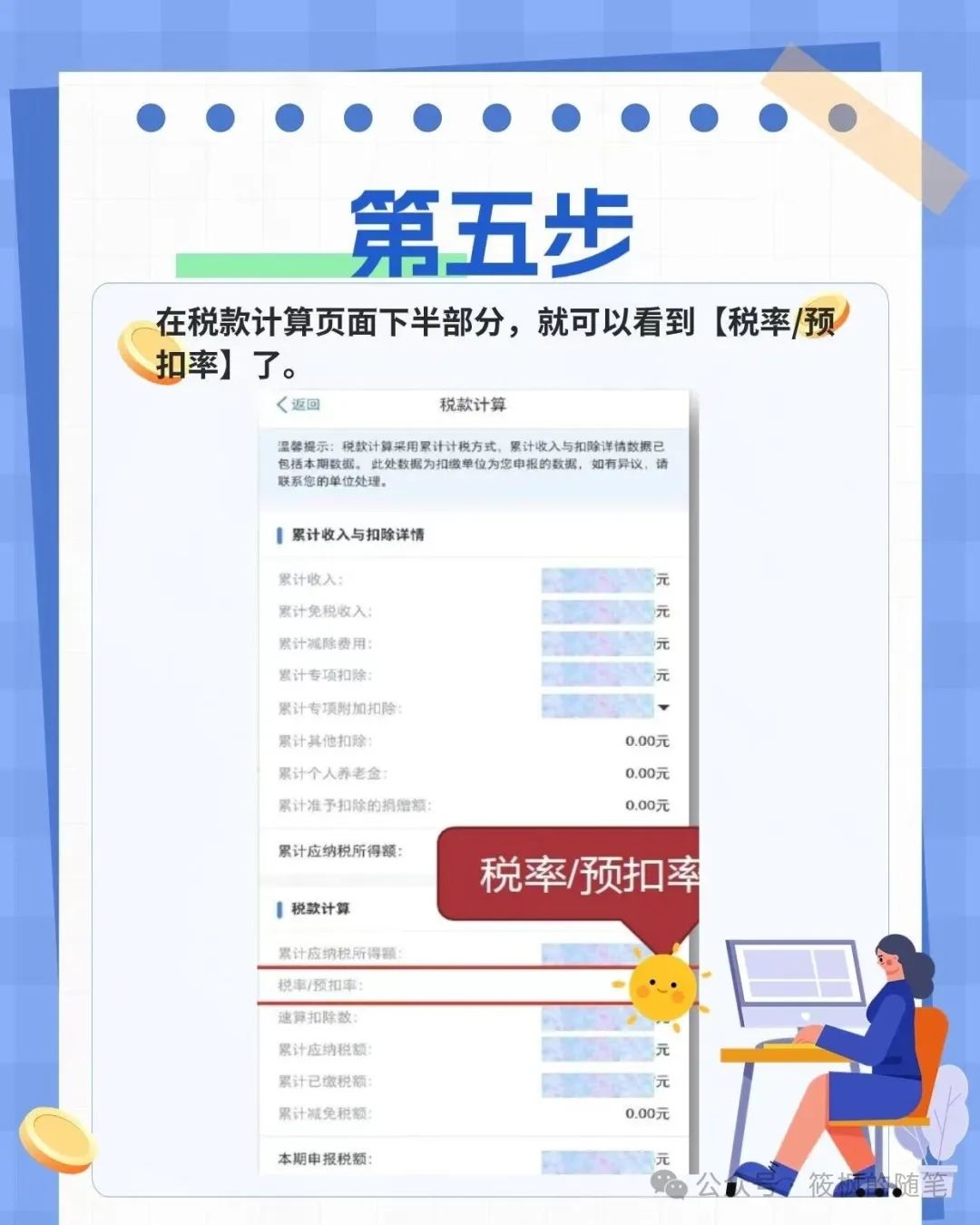

最后的问题是,如何查询自己的税率呢?

所以,个人养老金的红包,不是适合所有人的。

如果你的税率<3%,单纯从抵税效应来看,不但没有节税,反而加重了税负。

那是不是就不值得购买呢,

也并非如此。

我自己就是这种情况,那我是如何选购的呢,下一期咱们聊一聊我的选购思路。