——这是小雯的第206篇原创——

退休,太远了吧?

no no no

20多岁聊退休,确实有些早,

临近40、50+了,退休,

差不多就是眼跟前的事儿了。

退休金,

每个月到账啊,得算一算的。

以小雯为例,

来看。

小雯在江苏南京,按最低基数交的

平均社保缴费基数:0.45

小雯的社保已经交了13年,

换算成月:13*12=156个月

假设我60岁退休(未来可能65岁退吧),

以现在的年龄算,还有24年,

那么,到60岁的时候,

缴费年限累计:13+24=37年

2022年南京月平均工资:8309元

【查询路径】电话12333

具体到各个省份和城市不一,

建议+区号查询,

这个数值会变动,测算数据参考。

截至2023年,

个人账户余额:47095元

【查询路径】

1、电话12333

报身份证号、公司名、姓名查询

2、江苏的朋友

可通过“江苏智慧人社”app—“个人权益单”

剩余24年,假设以后每个月交费不变,

到60岁时,小雯的

个人账户余额(预计):

47095÷156*12*37=134039

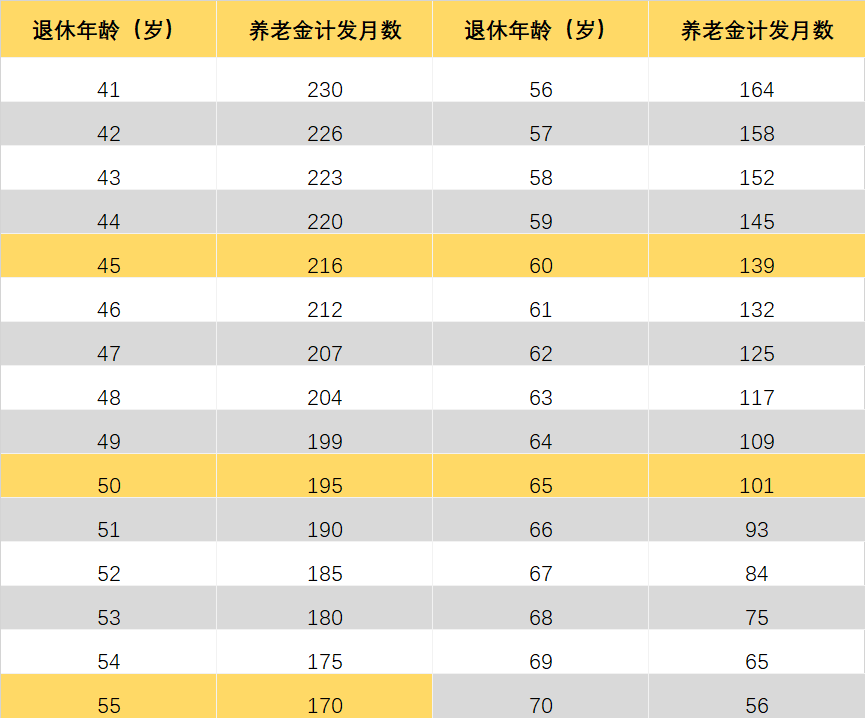

计发月数:

计发月数和工种、退休年龄挂钩,

以60岁退休,

对应的计发月份是139个月。

小雯60岁退休后

每个月可以领取的养老金:

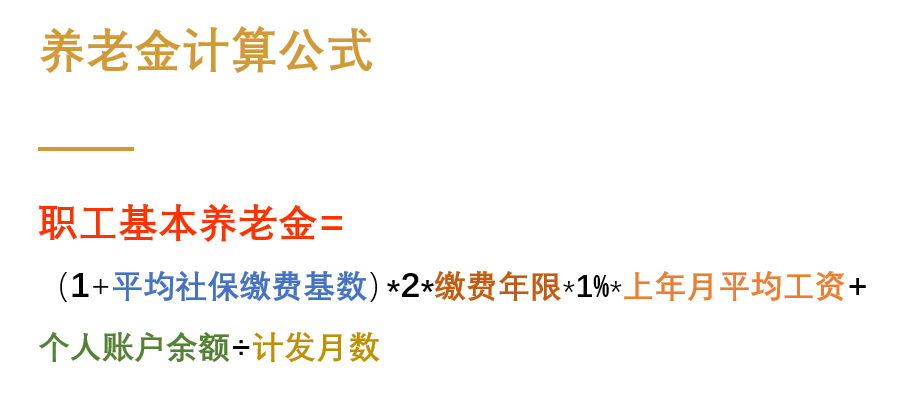

(1+0.45)÷2*37*1%*8309+134039÷139=3192

60岁后,

小雯每个月领取3192块,

通货膨胀暂不考虑,

社平工资都会随着时变化,

中途单位的社保如果停了、断了

这个3192也要打个折了。

算完养老金,

接着来看养老金替代率,

什么是养老金替代率?

养老金替代率=退休金÷退休前工资

举个栗子:

退休前每个月1万块,

退休金每个月4000块,

那么替代率=4000/10000=40%

替代率和我们有什么关系?

一般来说,替代率70%以上,

生活品质不会有太大影响。

如果退休前每个月10万块,退休金才1万,

替代率10%,生活品质就大大下降了。

我们来细看一下养老金计算公式:

(1+平均社保缴费基数)÷2

★当你的缴费基数是1

最终领取:(1+1)÷2=1,

交的钱=领取的钱

★当你的缴费基数是0.5

最终领取:(1+0.5)÷2=0.75,

最终领取的是0.75(多了)

★当你的缴费基数是3

最终领取:(1+3)÷2=2(少了)

社保的本质,

保障的是大多数普通老百姓的利益,

换句话,等同于劫富济贫了。

交社保,

交的越多,交的时间越长,

将来领的越多;

交的少,交的时间短,

将来领的就少。

这当中,有个最最最重要的一点,

交的越多,替代率越低、性价比就越低;

交的越少,替代率越高、性价比就越高。

如果你收入高,多交的部分,

会放到社保池(大)子(锅)里面,

给交的低的人补充,为社会做贡献。

那么如何为自己

更好地做一份规划方案呢?

社保一定要交,

不要按最高交,

多余的钱,

另外配置商业养老年金,

这是小雯的想法。

算完自个儿的养老金之后,

小雯的思路上都清晰了一个度,

最近,也在看商业养老年金,

同步也在筛选产品中。

年轻的时候,

把握当下、多努力一些 ,

为了孩子、为了家庭,

付出了多了多的时间、精力和金钱,

年老了,

也要为自己多考虑考虑的。

走得动、跑得动的时候,

喊上姐妹们出去旅游;

身体亮黄灯、红灯的时候,

有社保、有商业医疗险和养老金,

有钱啊,可以自己自足,

多了一份坦然,

也多了一份选择权。

未雨绸缪,

既是一份生活态度,

也需要具备一定的提前规划能力

是一份延迟满足的力量。

最近有朋友在看养老年金,

喜欢固定领取的方式,

推荐的这款——

30岁,10万3年交,

到60岁了,每年34100元,

保证20年之内、到80岁之前,

年年有一笔稳定的现金流,

到80岁一次性拿15年的钱,511550元,

期间一共拿了:1193550元,

本金30万换来119.35万,

另有养老社区旅居权益。

健康、长寿、医疗、金钱......

谁也不能对未来有个很确定的预测,

正是因为这样的不确定,

我们才需要一份确定,

才需要买保险。

用现在投资未来,

用保险给我们未来一份确定,

不然,买保险干嘛呢?

小雯叨叨叨:

不同的朋友

对于自己未来的养老想法不一样,

过程中,

需要抛出我们想要解决的问题,

而后,

通过不同的工具帮助我们达成,

这便是咨询服务的价值。

保险理财找小雯

有的没的我们都聊一聊

聊聊你的想法,聊聊我的建议,

买不买、什么时候买,都不重要,

重要的是,

我们聊完之后、当你想买的时候,

有个清晰的思路,

真正地明明白白买保险

关于小雯:

2023,写给自己!

2024,我的新年计划

保险经纪人,是未来趋势

理财就是理生活:

理财第一步:家庭财富蓄水池

理财第二步:记账

理财第三步:存量、增量资金

理财第四步:家庭规划

家庭保险、理财:

少儿重疾险优选、重疾险优选方案组合

2024,0免赔的中端医疗,优选这三款

2024,意外险选购指南!(附产品推荐)

少儿重疾险方案组合,品牌+性价比都有

保障升级丨众安尊享e生中高端医疗险

存不住钱,我该怎么办?

压岁钱,一定要给孩子存下来

女生啊,除了爱自己,一定要存钱

2岁男孩的储蓄方案:中邮邮爱一生年金

像我这样的二胎家庭,是如何配置保险的?

有了兄妹俩之后,我才认识到强制储蓄的必要