养老金,搞定了

- 2025-11-26 02:28:40

最近留言问五六十岁怎么买养老保险的人很多,我都一一回复了,想到可能还有不少朋友有这个问题,今天干脆写文章聊一下这事吧,想给爸妈配置养老金的年轻朋友也可以关注一下。

1

其实买养老保险最好的年龄段是三四十岁,离退休有二十多年时间,本金能充分的利滚利,利用好时间的复利效应。

即使本金不多,也能有不错的养老金,达到事半功倍的效果。

本金多就更不用说了,能锦上添花。

五六十岁买养老金,说实话,有点晚了。

交完保费没多久就开始领钱,本金没有多少增值的时间。

但很矛盾的一点是:

往往三四十岁的人不着急买保险,五六十岁的人最着急,因为没两年就退休了啊,养老问题近在眼前,没法逃避。

三四十岁时觉得养老是很遥远的事情,有大把时间赚钱,有暴富的机会,不一定要靠退休金养老,但五六十岁时,退休金有多少已经是明牌了,不存在多少上涨的空间,不存在侥幸的余地。

但换一个角度想,五六十岁买养老金又未必是一件坏事。

为啥呢?

正因为退休近在眼前,反而能倒逼我们直面养老的问题。

自己准备了多少钱养老?老了以后每月要花多少钱,这笔钱能花多少年?万一活到八九十岁,这笔钱还剩多少,还能支持多久?万一这笔钱被骗了,丢了,亏了,有后备方案吗?

五六十岁想清楚这些问题,总比七八十岁时后悔要好。

养老说到底,就是解决钱的问题。

保证只要人活着一天,就有钱花,人在钱在。

而解决这问题有两大思路,

要么你拥有花不完的钱,比如有几百万几千万,只要不赌博不嚯嚯不搞事,基本一辈子无忧,连花钱规划都可以省略掉;

要么你有靠谱的资金规划,虽然本金只有几十万,但通过资产配置把它转化为稳定的终身现金流,不管活到90岁还是100岁,每个月都有钱进账,这个月花完下个月还有,跟发工资一样。

简单概括就是,要么有花不完的钱,要么有终身现金流。

像国家退休金、能稳定收租的房子、能稳定分红的股票、养老年金险等等,都是在解决现金流的问题。

然后回到开头,来咨询的朋友基本都是没有国家退休金,或者退休金非常少的,所以需要养老保险来弥补,来救急。

此时,养老保险的功能性>收益率。

这一点可能有点反常识,但对五六十岁的人来说,养老保险提供的稳定现金流功能才是最重要的,因为他们大概率没有其他现金流资产了,这时收益率反而是其次(不过我推荐的产品收益率很高,是个大加分项)

2

好,搞清楚这一大前提后,下一个问题,五六十岁买啥养老保险好?产品怎么挑?

1,首先要能买上(很多产品55-60岁后不能买了)

2,优先考虑领钱多的,其他可以忽略(比如身故保险金可以低点)

3,尽量早领钱(最好65岁前,很多产品交完保费10年后才能领)

4,最好能终身领取(五六十岁买养老保险的人一般对寿命比较自信,要对抗长寿的风险)

5,实际收益率高一点(增值时间短,尽量靠收益率高弥补)

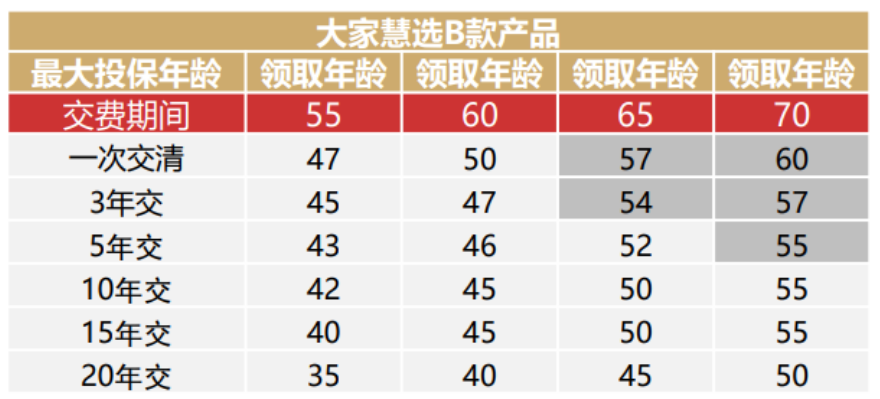

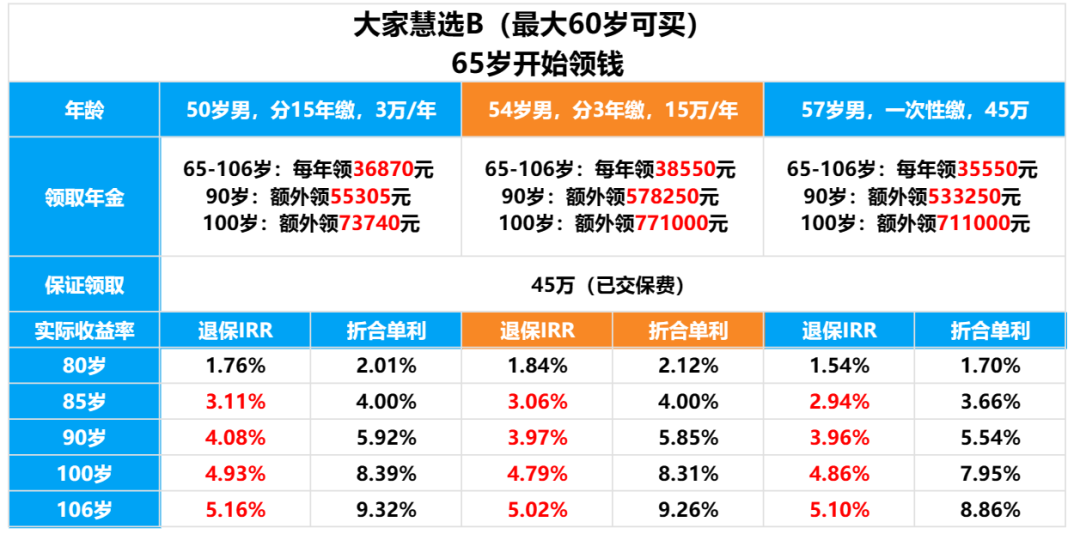

综合考虑这几点后,我最推荐的产品是大家慧选B款(点这了解)

最大60岁能买,能早领钱,能终身领取,产品主打的竞争优势就是领钱多、高收益,到八九十岁的收益率能达到3.5%,甚至突破4%,在同类中属于佼佼者。

57岁前买能选65岁开始领钱,57-60岁买,最早70岁领钱。

下面是50岁男、54岁男、57岁男的收益情况,供大家参考:

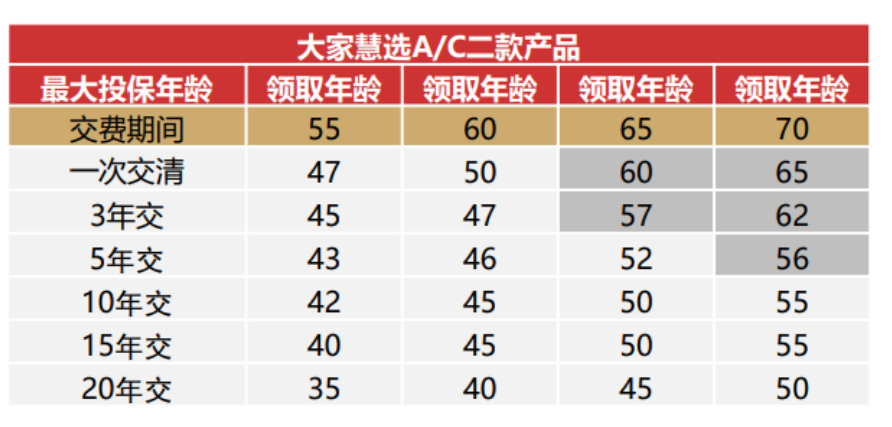

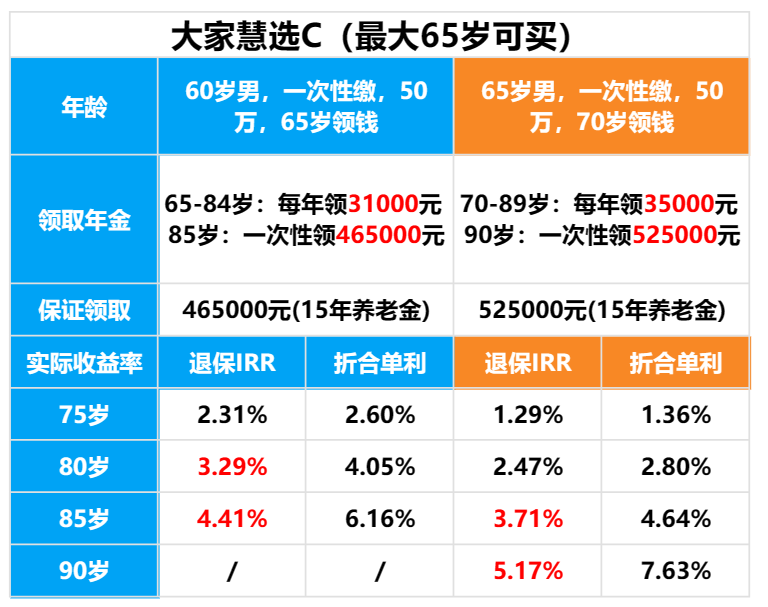

如果是60-65岁买,或者想在八九十岁就趁早把钱领完,推荐大家慧选C款(点这了解)

它最大65岁能买,定期21年把钱领完,前20年每年领一笔养老金,第21年一次性领15年养老金,所以第21年时的收益率达到最高,突破3.5%甚至4%甚至5%。

下面是60岁男、65岁男的收益情况,供大家参考:

篇幅原因,领钱情况我就不展开了,都总结在表格里方便大家查看。

因为不同年龄买,能选的最早领钱岁数、缴费期限不同,

比如50岁买B款,能分10年缴费或15年缴费,

大家买之前可以点下面链接预约保险顾问,让顾问给介绍一下,做个计划表看看:

也可以参考下面的表格。