想必大家对「养老金」这个词都不陌生。

首先,我们的社保五险其中一项,就是养老金。每个月强制交纳,等到退休时按月发放,直至终身。退休能领多少,取决于我们现在每月交了多少,以及交了多久。这是国家给老百姓的福利,也是养老的基础。

再者,近年来,国家鼓励大家开通个人养老金账户。银行纷纷使出十八班武艺,鼓励你开通个人养老金账户或者预开户,开通后可以每年存入 12000 元,可以节税。这笔钱在账户内可以投资、理财、定存、购买商业保险等。和社保养老金一样,要等法定退休年龄才能取出来,前提是别亏没了就行。

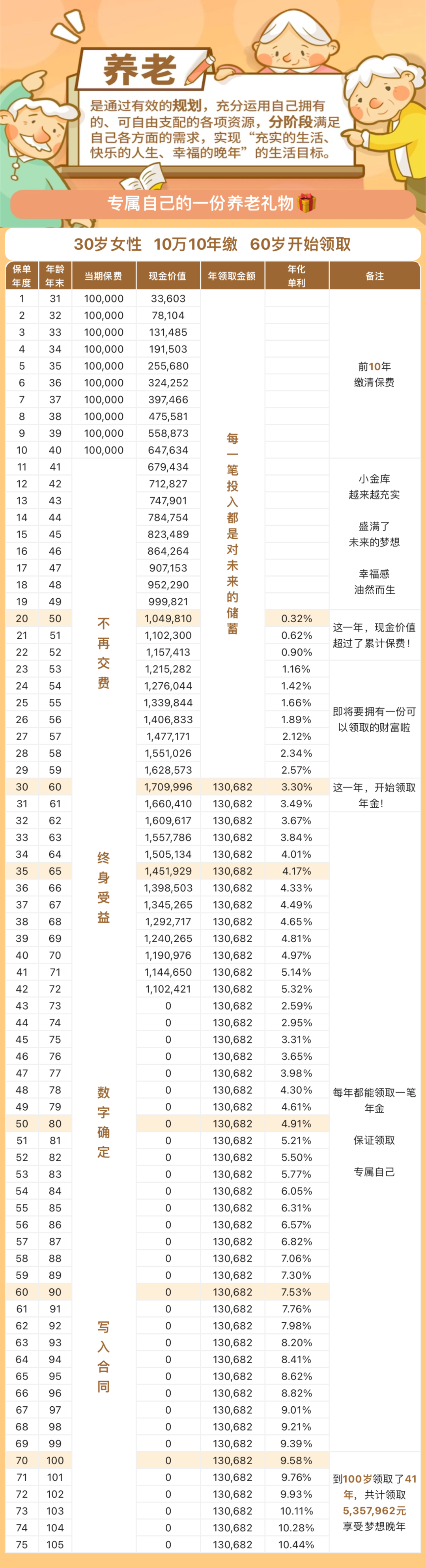

最后,还有商业保险中的养老年金险,个人自愿配置,丰俭由人。简单说,就是把现金一次性或分批次放入保险中,然后在特定年龄开始每月领取养老金,活多久、领多久。

虽然是三种形式和渠道,但底层逻辑是相同的,都是用现在的钱,换未来的更多、更持续的钱。

1、养老只能用现金流,不能用现金。

假如我给自己存了 300 万现金来养老,看起来很多,想想也够用,但风险真的很大。试想一下,因为你有钱,孩子用一些、亲戚借一些、骗子骗一些,自己再潇洒一些,可能很快 300 万就没了。所以,现金最大的风险就是不确定,你为养老存下的钱,最终能不能为你养老,真的不确定。

2、养老金越多,孩子越孝顺。

同样是生病,你认为一个有 300 万现金的老人和一个每月有 2 万养老金的老人,哪个老人的子女更希望父母的病可以被治好,肯定是后者,对吗?有 2 万养老金的老人的子女会觉得,只要老人活着,家里面每个月就可以多领 2 万块,与其辛苦伺候老板,不如在家伺候老爷子。而有 300 万现金的老人,子女可能潜意识会觉得,老人走的越早,他就能越早地继承这 300 万。虽然不绝对,但生活面前,不要去考验人性。所以,老年人手里拥有大额现金,可能不是一件好事。

3、有了养老金,不怕活得久。

我们都希望活的更长久,80 岁起步,90 岁刚好,100 岁在未来可能也更加普遍。可是,如果你为养老存的 300 万,花到 70 多岁就没了,却能活到 90 岁,该怎么办呢?有钱的老年生活是享福,没钱的老年生活是受罪。假如把这 300 万换成养老年金,与你生命等长的现金流,活到 90 领到 90,活到 100 就领到 100,是不是会更好?

快来领取专属于你的养老规划吧~

声明:文章内容为佰俐 DRM 原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,本文内容仅作为参考,不构成任何直接投保建议,仅此说明。

▼ 点击阅读原文,预约 1V1 咨询,包含但不限于家庭风险管理、养老教育规划、保险产品评估、保障方案定制、非标体健康告知疑问,佰俐会与您联系。