|

|

发布时间:2025-10-05 23:39:25

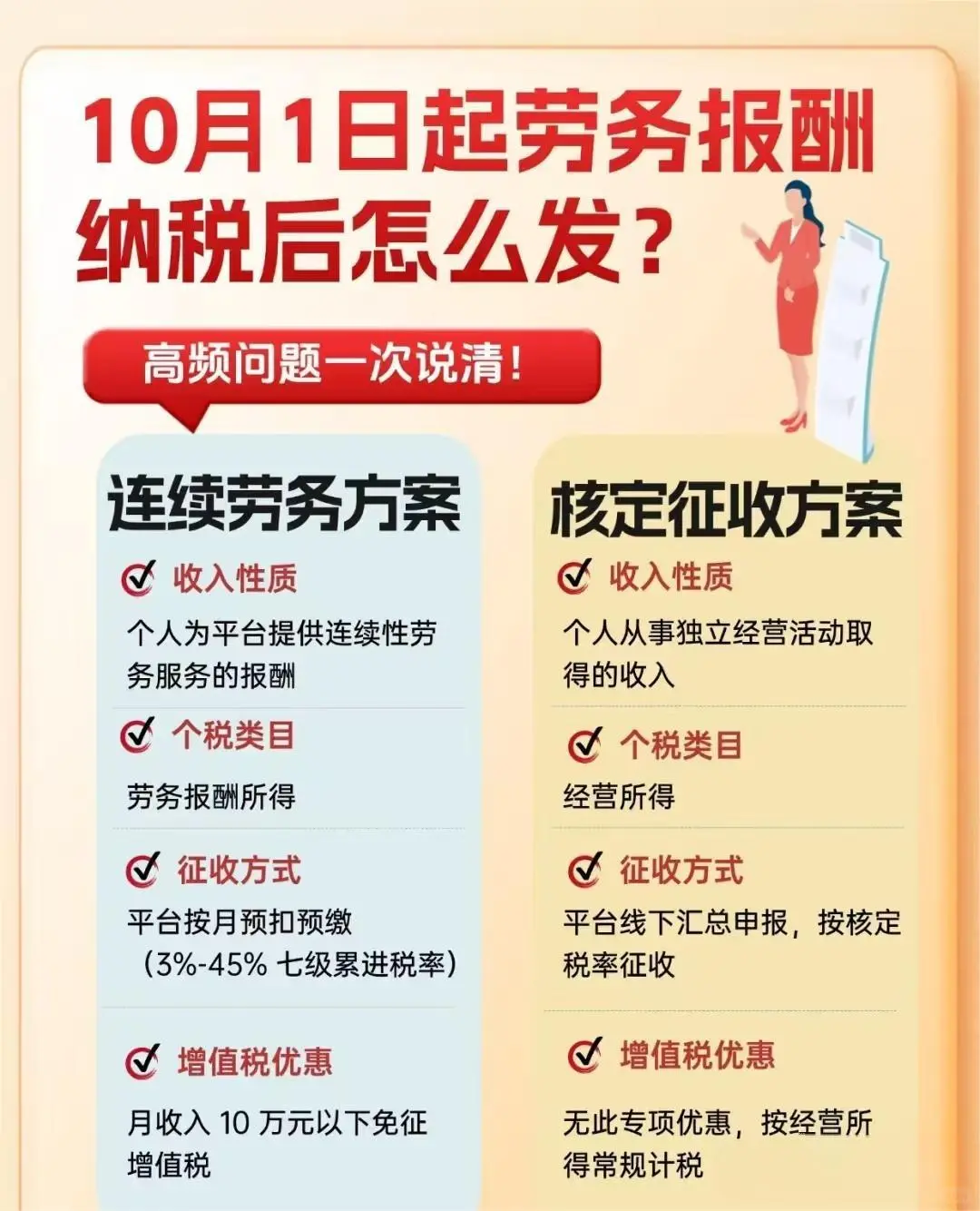

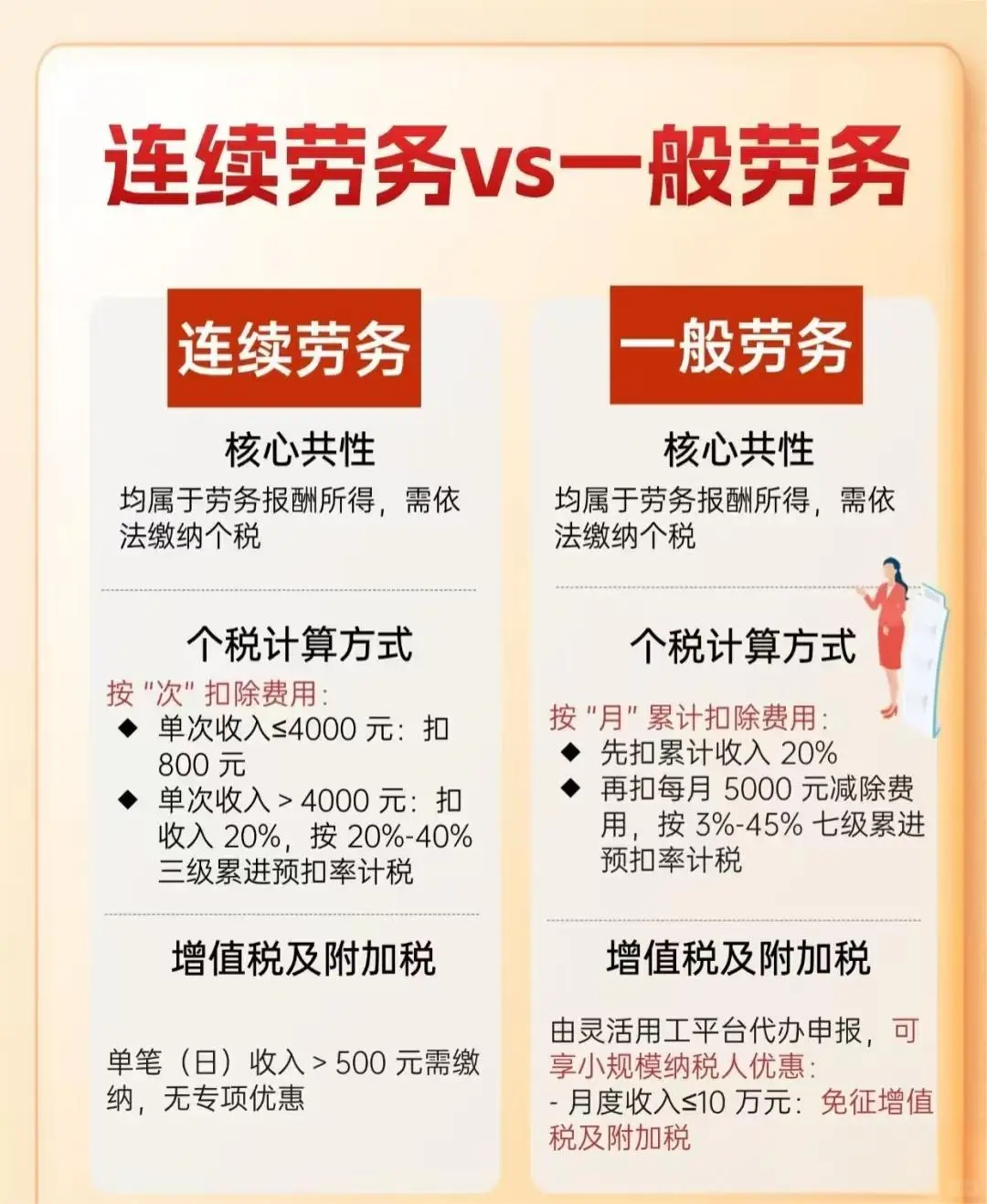

| 10月1日起劳务报酬纳税咋发?看这篇就够啦 我们先要明白什么是连续劳务,什么是一般劳务,他们有啥区别?\n \n连续劳务:个人为平台提供连续性劳务的报酬,按 “劳务报酬所得” 计税,平台按月预扣预缴(3%-45% 七级累进税率);月收入 10 万元以下免征增值税。\n \n核定征收:个人独立经营取得的收入,按 “经营所得” 计税,平台线下汇总申报(按核定税率);增值税无专项优惠,按经营所得常规计税。\n \n连续劳务 vs 一般劳务(核心差异)\n两者都属劳务报酬、需缴个税,但计税和增值税规则不同:\n连续劳务:按 “次” 扣费用(单次≤4000 元扣 800 元;单次>4000 元扣 20%),再按 20%-40% 三级累进预扣率计税;单笔(日)收入>500 元需缴增值税及附加,无专项优惠。\n一般劳务:按 “月” 累计扣费用(先扣收入 20%,再减每月 5000 元减除费用),按 3%-45% 七级累进预扣率计税;由灵活用工平台代办申报,月收入≤10 万元可免增值税及附加。\n \n连续劳务完税流程\n灵活用工平台可依相关公告,代办个人所得税扣缴、增值税及附加申报(月收入超 10 万才需交)。流程为:企业与平台签 “总包” 协议,平台再分包 / 众包给用户;自由职业者和平台线上签《共享经济灵活用工服务协议》;平台还会协同税地服务商,给企业开具全额 6% 的增值税专票。\n \n税费计算(以一般劳务个税为例)\n个税公式:(月收入 ×80% - 5000 元减除费用)×3%-45% 七级累进预扣率。若单月收入不超 6250 元,无需缴个税。举例:首月收入 25000 元,扣除 20% 费用(5000 元)和减除费用(5000 元)后,剩余 15000 元,对应预扣率 3%,当月预缴个税:15000×3% - 0 = 450 元。#灵活用工 #工资代发 #灵活就业 #工资支出 #劳务费支出 #个税汇算 #劳务报酬汇算清缴 |

上一篇:支拉40起 钉拉20起