东卫研究||企业国有产权无偿划转实务解析

- 2025-12-06 21:04:02

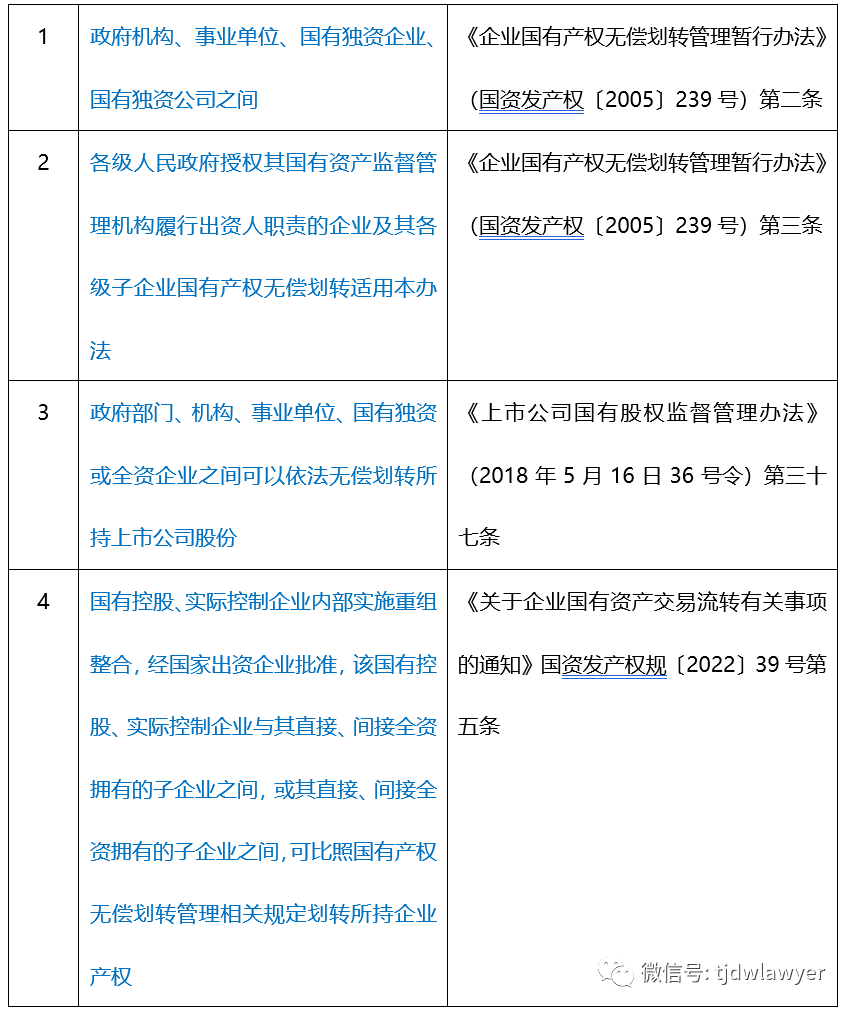

针对国有产权无偿划转的适用主体,我国法律体系以《企业国有产权无偿划转管理暂行办法》(部门规章)为核心,其他为补充,包括以下情形:

《财政部、国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税(2014)109号)中第三条(关于股权、资产划转):

对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

1)划出方企业和划入方企业均不确认所得。

2)划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

3)划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

张丹律师

欢迎点赞、留言、转发朋友圈

东卫要讯 ||共青团北京东卫(天津)律师事务所参加“争当青年先锋,助力滨海新区高质量发展支撑引领行动”主题服务活动

东卫名家 || 顾永忠教授:死刑复核制度四十二年的变迁与改革——以1979年“两法”施行为起点

东卫党建 ||东卫党支部进社区开展“弘扬法治精神—维护妇女权益”的普法讲座

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。