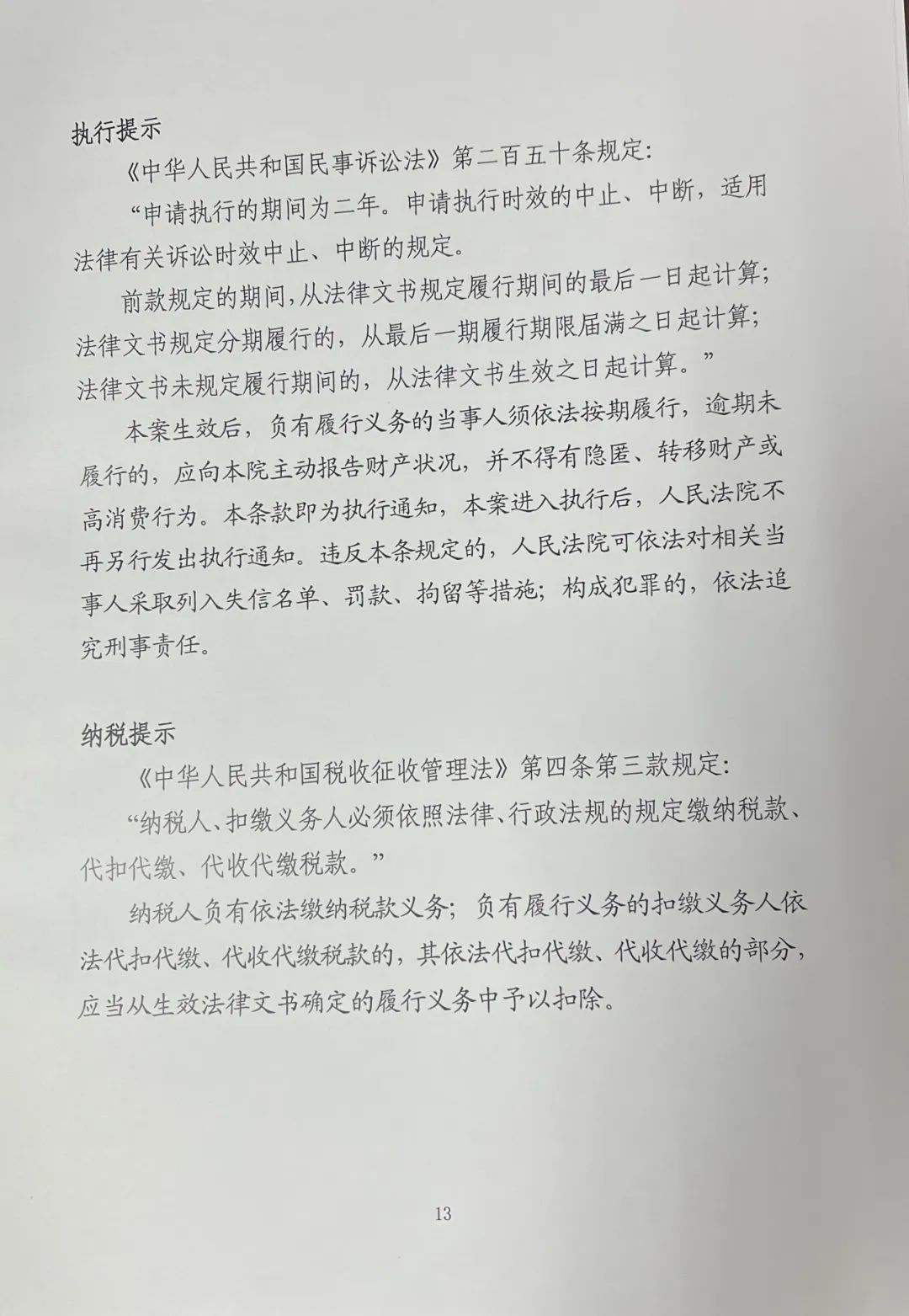

在劳动争议案件中,法院判决公司支付给劳动者的薪资,是税前还是税后的金额?公司应不应该替劳动者代缴个税呢?近日,福建省一法院驳回了一个当事人对部分薪资的执行申请,并由此推出了在部分法律文书主文后嵌入纳税提示的“微创新”举措。

李先生(化名)是某科技公司总监,

因不满公司单方面解除劳动合同,

便起诉至厦门市思明区人民法院,

要求公司支付其工资差额

及补偿金额等。

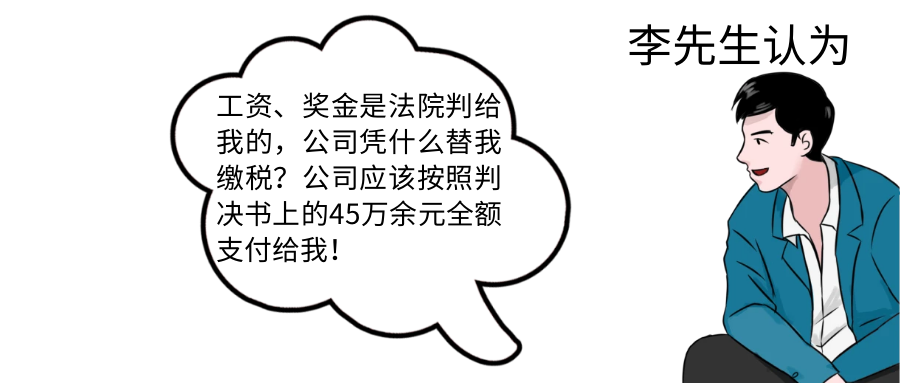

法院判决公司应向李先生

支付工资、违法解除劳动合同的赔偿金

等共计45.4万元,

判决生效后,

公司支付了李先生税后薪金41.6万余元。

案件虽然审结,

却引发了法官们的思考:

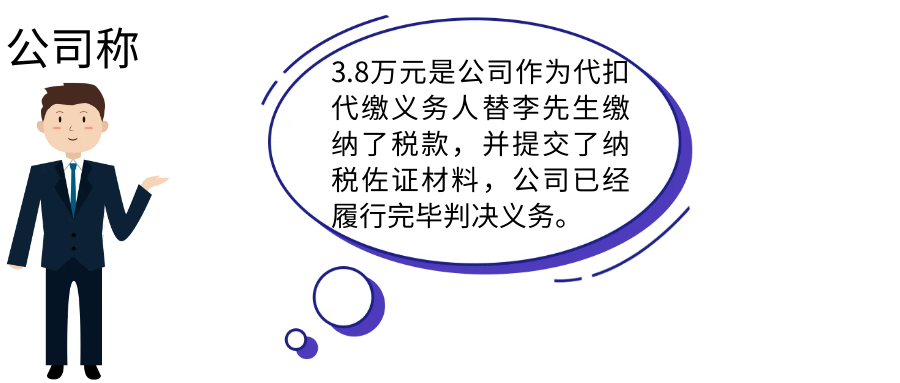

依据《中华人民共和国税收征收管理法》规定,如果扣缴义务人应扣未扣的,税务机关除向纳税人追缴税款外,还应对扣缴义务人处以相应的罚款。也就是说,本案中公司代李先生缴纳个人所得税是法定义务,公司如若没有代为扣缴,将需要承担相应的法律责任。

那么,

怎么让当事人了解纳税义务呢?

厦门市税务局政策法规处处长 陈劲松

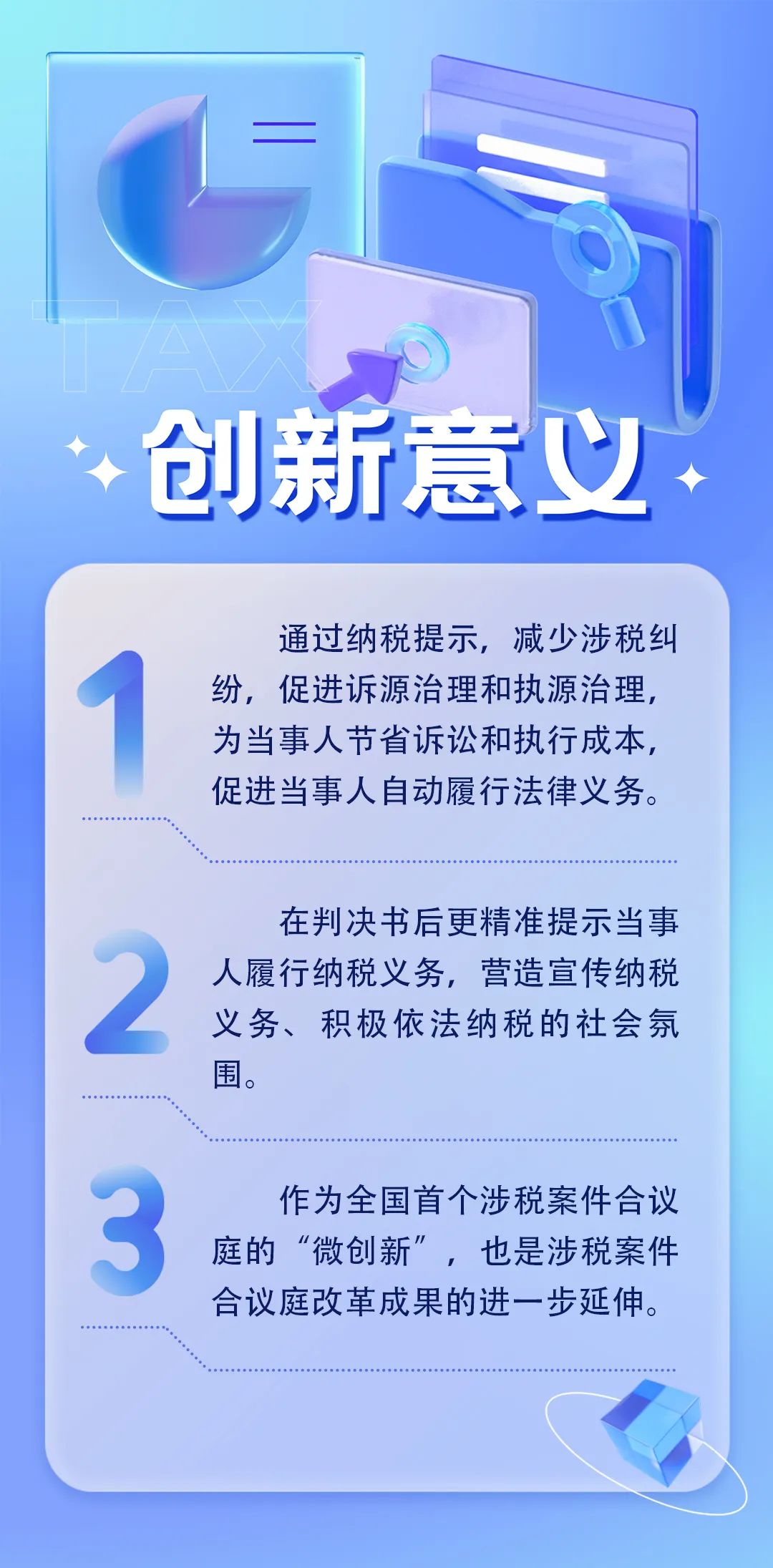

在部分裁判文书后嵌入纳税提示的创新性做法将进一步搭建起司法部门、税务部门和税收相对人之间良好的沟通桥梁,通过及时沟通反馈,形成税务执法与司法审判的良性互动。

厦门大学法学院副教授 李刚

在民事执行中代扣代缴税款的部分是否构成执行款,在理论和实务界均有不同的观点。思明法院通过一个执行案件的办理,既给出了实务界的答案,又总结出在裁判文书后嵌入纳税提示的“微创新”,值得点赞。

复旦大学法学院教授 许多奇

思明法院在部分裁判文书后嵌入纳税提示的创新性做法,能够促进纳税主体依法纳税,更广泛地宣传纳税义务,也能更精准提示当事人履行纳税义务。

思明法院党组书记、院长 黄冬阳

在部分裁判文书后嵌入纳税提示,是涉税案件集中管辖改革成果的进一步延伸、也是司法部门主动靠前,为当事人提供涉税司法服务的创新举措。

法条链接

《中华人民共和国个人所得税法》第二条第一款第一项规定:“下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得。”

《中华人民共和国个人所得税法》第九条第一款规定:个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。