特别是今年10月并轨后,体制内和体制外,将采取一种养老金计算方式。

咱们通过养老金发放的真实案例,一起来看一下养老金的差距,到底差在哪里?

甲是2023年12月退休

乙是2024年2月份退休

时间差不多

养老金计算的各种指标都一样

养老金差别很大

甲核定养老金为13660.25元,这个数据几乎是企退养老金的天花板了

乙核定养老金为4831.25元,在北京的话,比平均水平略低,但基本生活也足够了。

差在哪儿呢?

我们看一下养老金测算公式:

养老金=基础养老金+个人账户养老金+过渡性养老金(仅针对1998年7月前参加工作的职工)

基础养老金=养老金计发基数(1+平均缴费指数)/2×缴费年限×1%

个人账户养老金=个人账户余额÷计发月数

过渡性养老金政策不同地区有差异,比如北京的计算方式是:

过渡性养老金=视同缴费年限过渡性养老金(G视同)+实际缴费年限过渡性养老金(G实际)

G视同=退休当年当地养老金计发基数*视同缴费指数*视同缴费年限*过渡系数

G实际=退休当年当地养老金计发基数*N实98值(建立个人账户前实际缴费年限)*Z实指数(平均缴费工资指数)*过渡系数

北京的过渡系数是1%,其他地区一般是1.3%,所以北京的过渡养老金相对吃亏;而视同缴费指数一般是1。

视同年限是因为政策原因,个人参加工作但没有缴费,相当于你缴费了。缴费基数按照1来算,也就是当年的社平工资,视同年限每有一年,发放基数的1%。(其他地区一般为1.3%)

甲和乙两个人的养老金相差8800元,到底怎么差出来的呢?

甲的实际缴费年限和视同缴费年限相加超过了37年,相当于22岁左右开始工作,一直干到60岁退休。

基本上属于22岁大学毕业,进入央国企稳定工作到60岁的典范了。

乙的缴费年限其实也很长,达到了30年。不过按照年龄推算,乙在30岁左右的时候才开始算工龄、缴社保。

从缴费年限上看,乙是吃亏的。

从养老金核定表上,我们其实看不出他们缴费基数的高低。

但从个人账户金额上,明显能看出来甲的缴费基数更高,而且高很多。

甲实际缴费年限为20年11个月,退休的时候个人账户余额为48.67万元,平均每年积累的余额在2.4万元左右。

乙的实际缴费年限更长,但个人账户余额只有15.89万,平均每年积累的余额只有0.5万左右。

从这一点看,甲的缴费基数是乙的4倍还多。

缴费基数影响甚至比缴费年限更大,因为它关系到基础养老金和个人账户养老金的计算。

缴费基数越高,平均缴费指数就越高,基础养老金就越多。

缴费基数越高,个人账户余额就越多,个人账户养老金也就越多。

两个人的过渡性养老金也有不小的差距,主要是乙没有视同缴费年限,而甲多出16年的视同缴费年限。

此外,甲的缴费指数也比乙更高,在实际缴费年限过渡养老金这块也要更高。

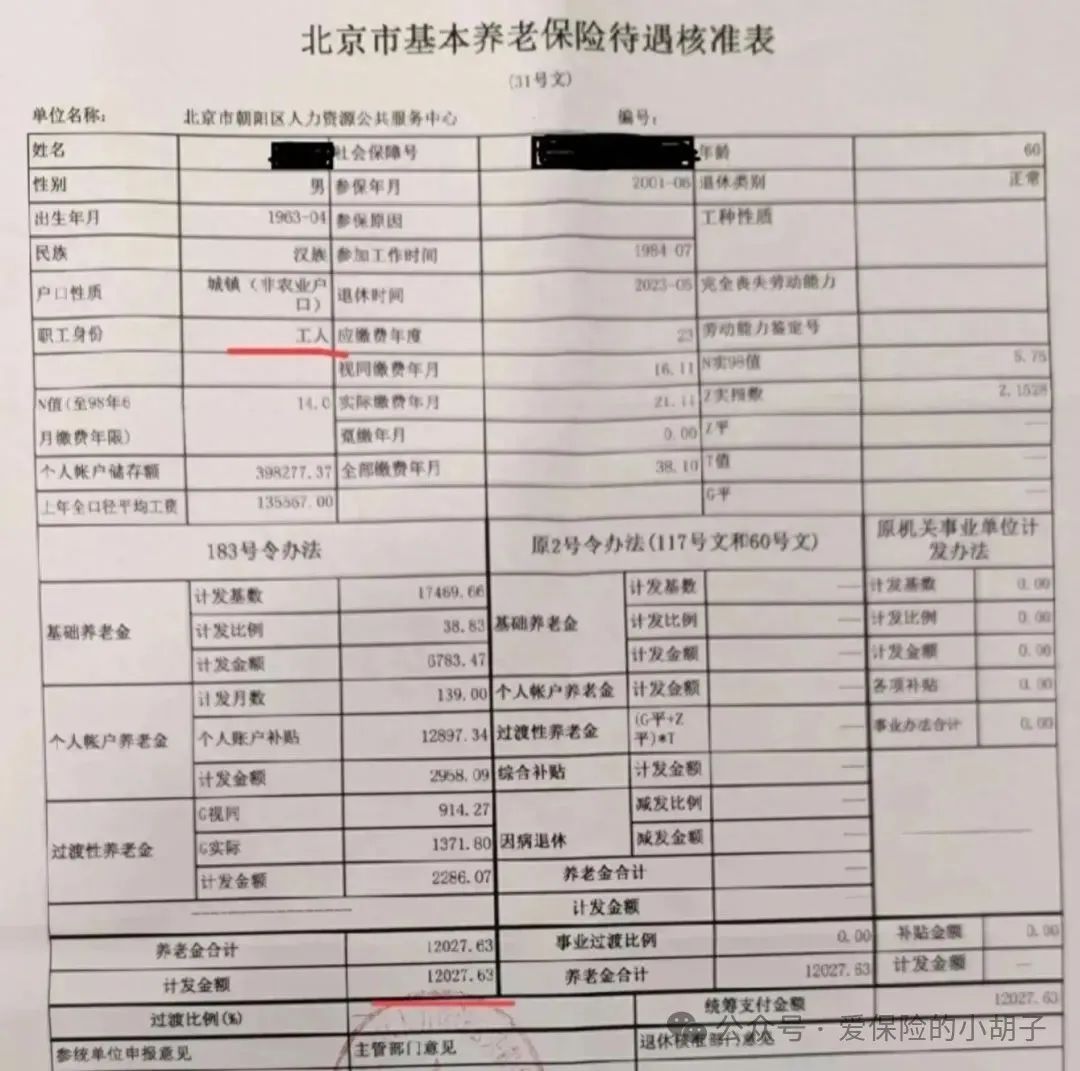

再看另外一个养老金过万的案例,丙的养老金达到12027.63元。

丙和甲的缴费数据很接近:缴费年限长、缴费基数高。

丙的缴费年限38年,平均缴费指数为2.15。

甲的个人账户余额比丙更多,缴费指数也比2.15更高。

从全国来看,现阶段退休的企业员工养老金要过万,需要满足:

①缴费年限够长,通常要在35年以上。

②缴费指数够高,通常要在2以上,等于2倍的社平工资缴费基数。

想要维持这种状态几十年,不能失业,其实真的很难实现。

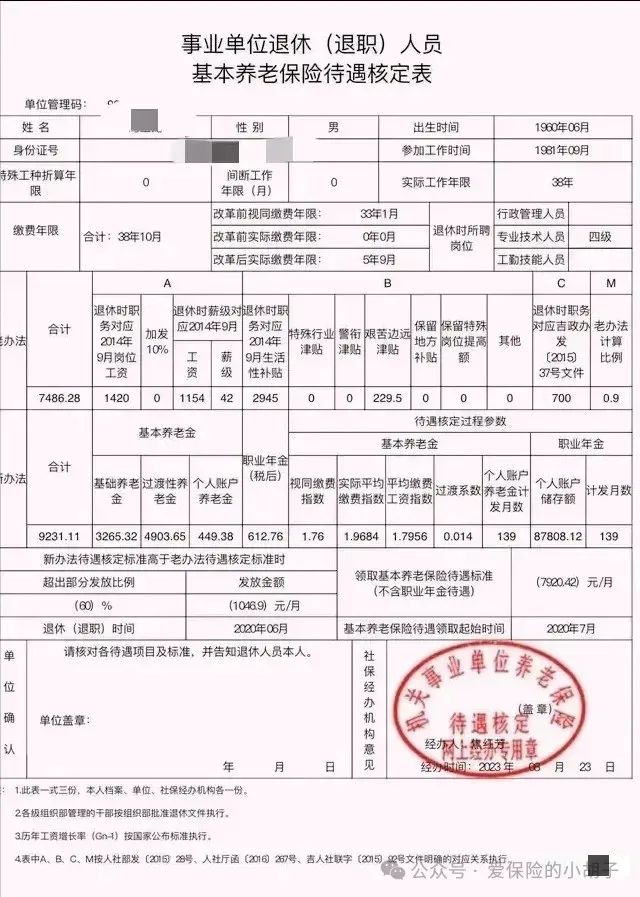

下面是2020年退休的吉林省的一个体制内案例。

在2014年前参加的工作,在十年过渡期内退休,属于妥妥的“中人”,所以养老金的计算,用新、老办法,比较计算。

基础养老金:

6016.08*(1+1.7956)/2*0.3883=3265.32元

个人账户养老金:

62463.82/139=449.38元

过渡性养老金:

6016.08*1.76*0.3308*1.4=4903.65元

职业年金612.76元

合计:9231.11元

老办法:7486.28元

新老办法差额:(9231.11-7486.28)*0.6=1046.9元

老办法+差额比例:

7486.28+1046.9=8533.18元

基本养老金:

8533.18-612.72=7920.46元

由于这位老人是2020年退休,新老办法差值的比例为(2020-2014)×10%,也就是0.6。

由此案例可见,体制内的“中人”的养老金,是幸福的,拿得更多了。

过渡性养老金,不同于体制外的1988年为节点,体制内职工计算过渡性养老金的节点为2014年,这一点其实占了很大的优势。

值得注意的是:职业年金发满139个月后,发完了,就不再继续发了。

以上是目前养老金计算的实际案例。

你预计退休后,能领到多少养老金呢?欢迎咨询小胡子:wmzdmm