最近,有位朋友特别担心地问我:“听说养老金只发139个月,那之后是不是就没钱领了?”这个问题问得好,也问出了很多人心中的疑惑。

别急,今天咱们就来聊聊这个话题。

咱们先来搞清楚退休金的构成。

退休金主要由个人账户养老金和统筹账户养老金两部分组成。

个人账户里的钱,是咱们工作时每个月交的那8%,国家帮咱们存起来的。

而统筹账户,则是所有参保人共同的“金库”,用来确保养老金能持续发放。

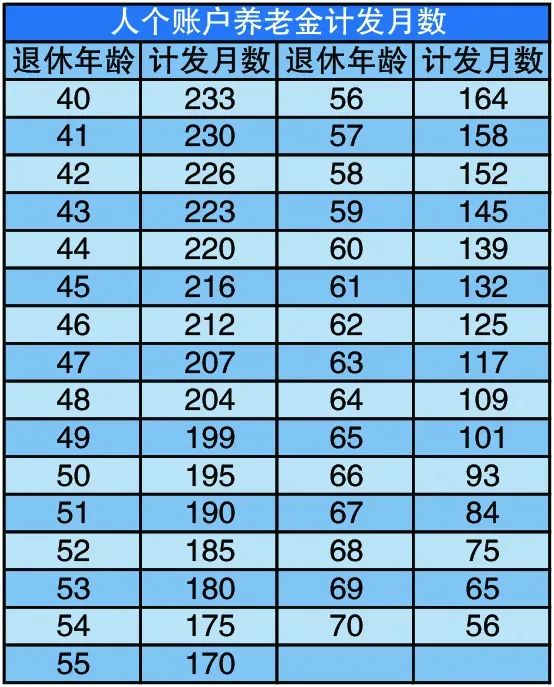

关键的一点是计发月数,这是国家根据退休年龄和预期寿命等数据设定的。

比如,60岁退休的人,计发月数是139个月。

这意味着,个人账户里的钱会在这139个月内逐月发放。

但有人担心,要是领完了这139个月,个人账户的钱会不会就领完了?

答案是不会。

即便个人账户的钱领完了,统筹账户还会继续支付个人账户养老金,确保退休金发放终身。

听起来是不是挺安心的?但这里头有两个问题需要咱们关注。

计发月数可能会调整。

随着人们寿命的延长,计发月数有可能会提高。

例如,如果从139个月增加到150个月,那么每个月到手的个人账户养老金就会减少。

这是因为个人账户的总额被分摊到了更多的月份上。

为了让这个概念更具体,咱们来看一个例子。

假设老张的个人账户里有20万元,按139个月计算,每月可以领取到的个人账户养老金是1438元。

若计发月数调整到150个月,那么每月能领到的金额就变成了约1333元,每月实际到手的钱减少了。

这个小小的变化,累积起来对老张的退休生活质量是有影响的。

尤其是对于那些依赖个人账户养老金来补贴日常生活的退休人员来说,这种减少可能会让他们感到不小的压力。

因此,提前规划,增加个人储蓄、投资或考虑购买商业养老年金等,来弥补未来可能出现的养老金缺口,显得尤为重要。

咱们已经聊了个人账户养老金的发放规则,现在得深入说说统筹账户的角色。

统筹账户,它像是一个“缓冲器”,在我们个人账户的养老金领完之后,继续保障我们的退休生活不受影响。

但这个“缓冲器”能发挥多大作用,还得看它的“厚度”——即统筹账户里的资金量。

政策调整,比如延迟退休年龄或调整缴费基数,这些都是为了增加统筹账户的“厚度”。

可咱们也得认识到,这些措施可能会暂时影响到部分人的切身利益。

因此,国家在制定政策时,需要在保障退休人员生活质量和确保养老金制度可持续性之间找到平衡点。

在这个大背景下,商业养老年金的优势就凸显出来了。它不仅能够补充退休金,还能提供一些额外的好处:

1、持续稳定的收入:年金险能够提供一笔与生命等长的稳定收入,这意味着只要我们活着,就能持续领钱,有效规避了“人活着,钱没了”的风险。

2、应对长寿风险:随着医疗技术的进步和生活条件的改善,人们的平均寿命越来越长。

年金险作为一种长期财务规划工具,可以帮助我们应对长寿带来的经济压力。

3、防范诈骗风险:老年人往往成为诈骗的主要对象。年金险按月发放的形式,可以减少手头持有大量现金的风险,从而降低诈骗的潜在损失。

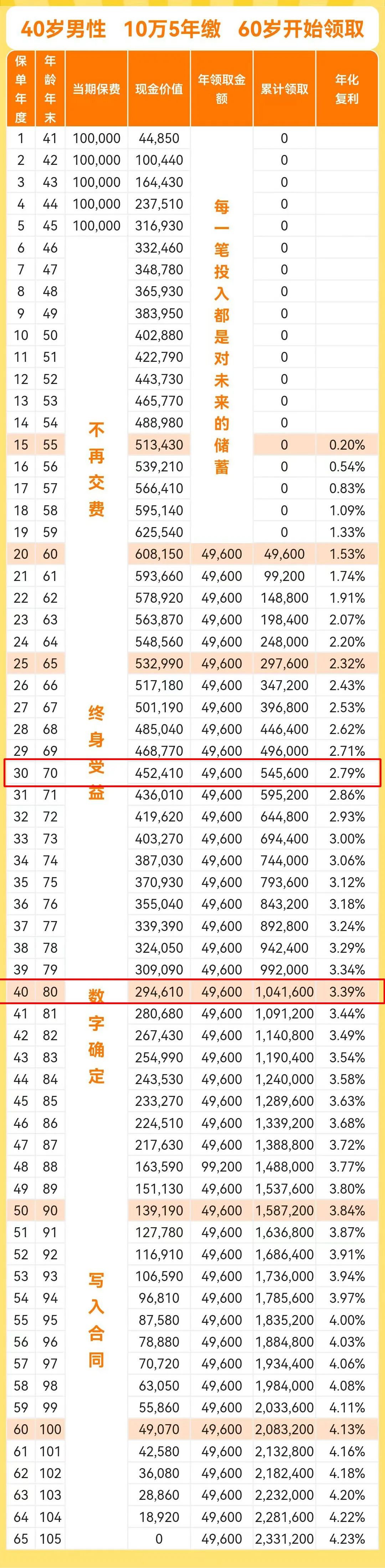

让我们通过一个具体案例来感受年金险的长期价值。

假设有位40岁的男性,选择每年投入10万元购买年金险,连续投5年。

该男性从60岁开始,每年都能领取4.96万元的养老金。这意味着他每月的退休金将比同龄人多领4216元,极大地提高了他的生活质量。

如果这50万元作为存款,从60岁开始每年取出5.5万元,到了68岁这笔钱就基本花完了。

相比之下,年金险账户的操作方式则完全不同。

无论每个月的退休金是否花完,下个月的款项都会自动到账,提供了稳定的经济支持。

到了70岁,已经领取了54.56万,已超过所交保费了,此时账户里还有45.241万;

此时,他有多种选择。可以选择将账户中的45多万元一次性取出,自行规划使用;

也可以选择继续领取年金,如果活到100岁,总共能领回208.32万元,是本金的4倍还多;

这个案例展示了年金险在退休规划中的重要作用。

如果您也在为养老规划而担忧,年金险可能是一个值得考虑的选项。

每个人的情况都不同,所以在选择年金险之前,

欢迎与我沟通,了解具体需求和偏好,

制定个性化的退休规划方案是非常重要的。

1、买保险

咨询/推荐/投保,加微信: 13880966169

2、招募保险经纪人

合作100多家保险公司的产品,可全国展业,无需坐班打卡考勤,可线上办公微信成交客户,全国范围,全职兼职都可。需备简历面试。

要求:大专及以上学历,25-45周岁,认可保险,有一定自律/自我管理能力,有一定自我实现的愿望或动力。面试微信:13880966169(备注“保险经纪人”)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?