我是大合,对接100+保险公司的资深保险经纪人,明亚高级销售经理,持续为大家挖掘好产品,传递有价值的信息。

今天大合要介绍的养老金是长城明爱金彩2.0(下文简称明爱金彩),属于在售产品中的顶流,各方面表现都非常优秀,而更突出的表现是:依据体况做客户分级,对应3档领取金额,身体差的领取更多。分级分档政策持续到6月30日。

也就是说,如果您的体检指标有某些“瑕疵”,你可能无法拒绝这款产品。

阅读地图:

01,投保规则

02,产品优势

03,三档领取利益演示

04,与同类产品利益对比

05,什么情况可以被评为“次标体”

06,保险公司介绍

投保年龄:出生满30天~69周岁(含)

保险期间:方案二保至85岁;其余方案保终生

缴费期限:趸交/3/5/7/10/15/20/30年交

蕞低保费:10000元

领取年龄:女性可选55/60/65/70周岁

男性可选60/65/70周岁

领取方式:年/月领,月领金额=年领金额*8.5%

1,领取高。计划一/二领取第一梯队,尤其对于男性,目前在售同类产品中,醉高;

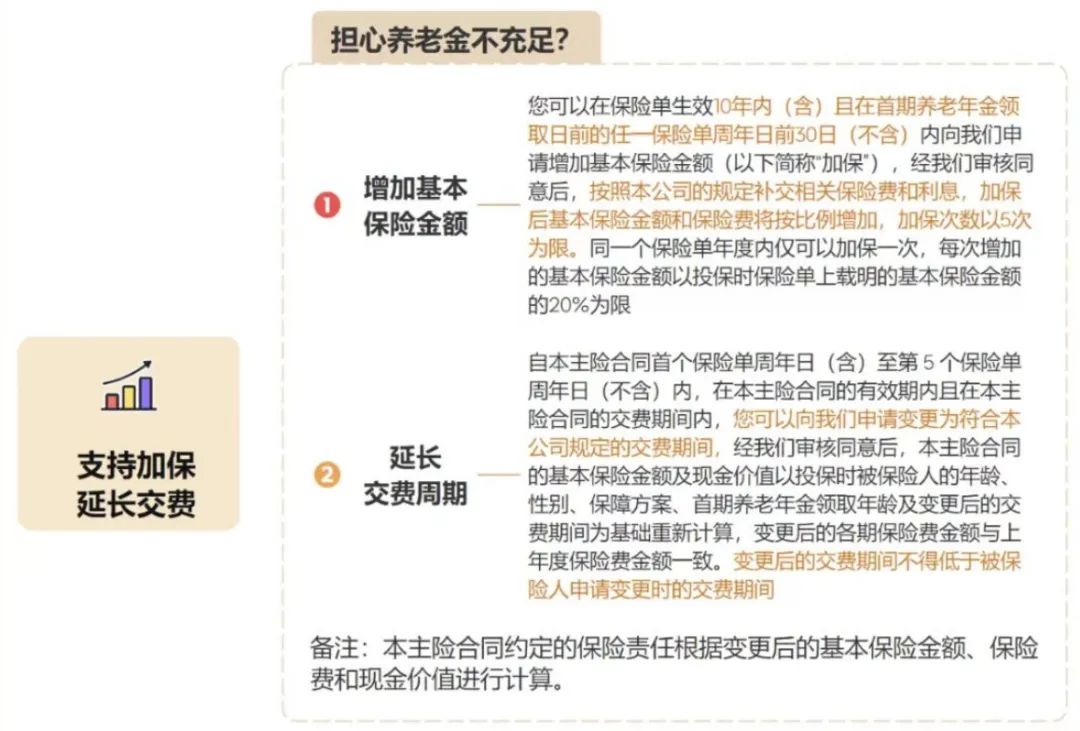

2,可延长缴费期。可以申请延长缴费期,仍以投保时的年龄、费率计算增加的保额;

3,可加保。加保仍以投保时的年龄计算费率,但须补交一定的利息;

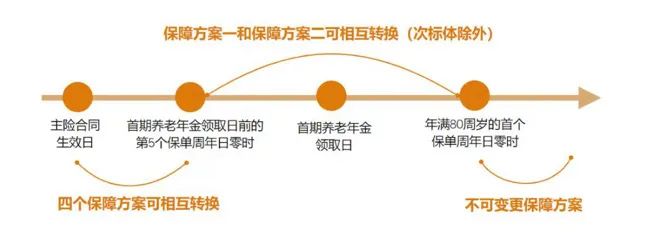

4,灵活可变。四个计划可选,计划一计划二主打高领取,计划三计划四主打有保证领取期,四个计划可相互转换,灵活性好适应面广;

5,配万能账户。目前结算3.2%,综合费率最优,相当于资金进、出都没有手续费。

6,核保宽松。对体况没有要求,人人都能买得上,身体“不好”的次标体,还能领得更多,非常友好。

40岁男性,6W*15年交,60岁开始领取。

标准体,年领 80100,至85岁,共领取2082600,只要生存继续领,直至终生。

次标体1档,年领 85800,至85岁,共领取2230800,只要生存继续领,直至终生。

次标体2档,年领 89580,至85岁,共领取2329080,只要生存继续领,直至终生。

男性,无论哪个档次,领取均明显高于其他,极具优势,男性朋友可闭眼入,提高退休收入,幸福养老;

女性,“次标体1档/2档”,领取高于其他,“标准体”,领取略低于[富德生命鑫禧年年]。因此,体检无瑕疵的女性朋友,建议入手鑫禧年年,体检有瑕疵、有病史的女性朋友,可以考虑明爱金彩。

对比泰康福寿百岁,这款在传统型寿险公司中,领取相对高,不过相比于[明爱金彩计划3],同样保证领取20年,每年少领5500.

对比平安御享鑫瑞,领取很低,虽然账户终生保留现金价值,其功能更多是储蓄,而非提供老后的现金流,不适合家庭条件一般的客户。

这种“低领取高现金价值”的形态跟[富德生命鑫禧年年计划2]一样,不过其御享鑫瑞的总利益比不过鑫禧年年。

对比友邦友未来,跟平安御享鑫瑞类似,领取低,账户终生保留现金价值,也是一样不适合家庭条件一般的客户。

对于一般的体检异常指标,可以参考下表,其实“次标体”很容易达到:

体检中,常见的甲状腺/乳腺结节,轻微血压/血脂升高,乙肝大小三阳,HPV阳性,子宫肌瘤、胃炎、贫血等,都可以被评为“次标体”,从而享受多领养老金的特权。

如已经有被确诊的疾病,则投保时提供病历等资料进行核保,由保司核保评定定级。

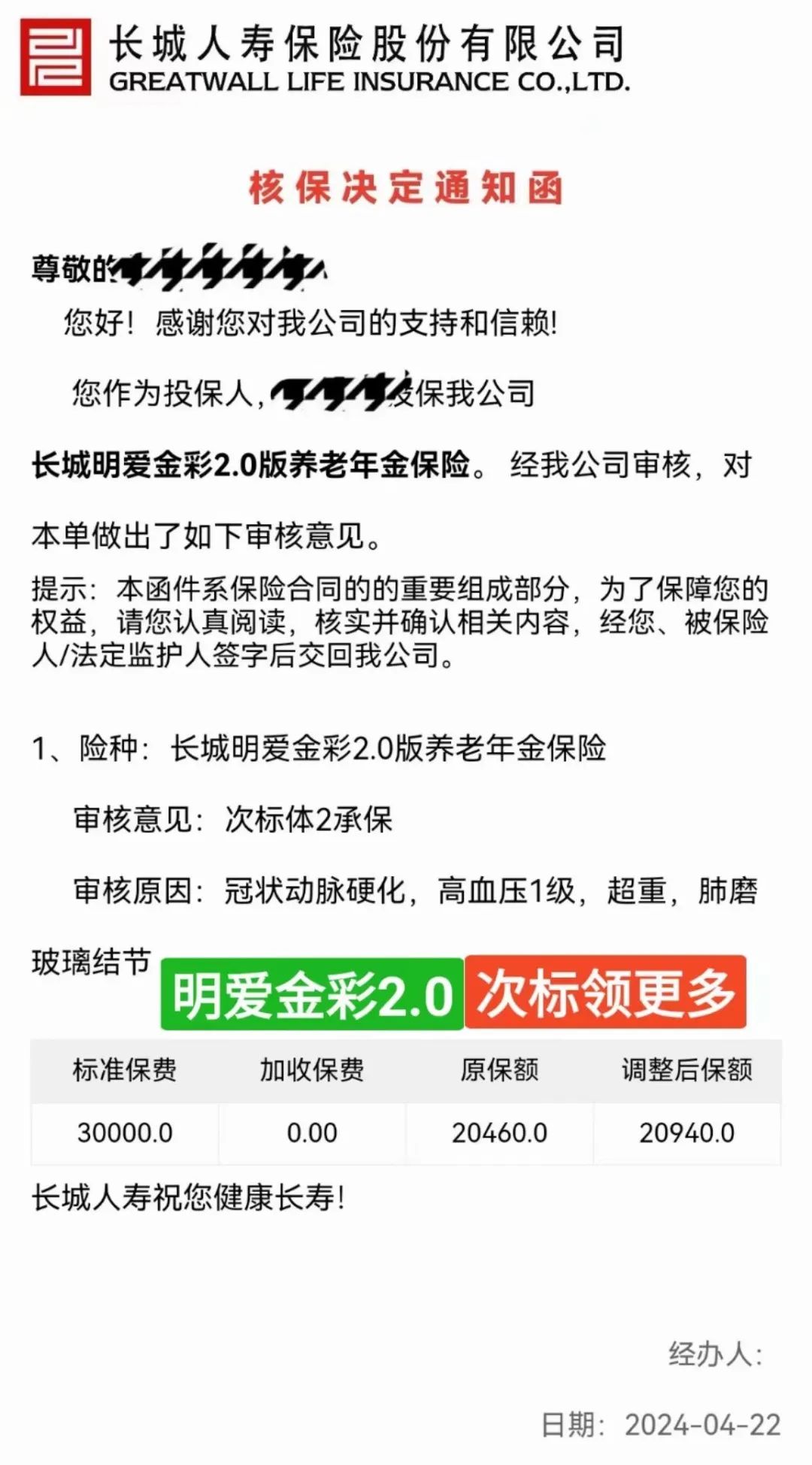

如上图,核保结论会出具正式的核保通知函,并在核保通知函中标明调整后的保额,附在合同里。

上图这位客户,因为冠状动脉硬化、高血压1级,超重,肺结节等问题,被评为“次标体2级“。

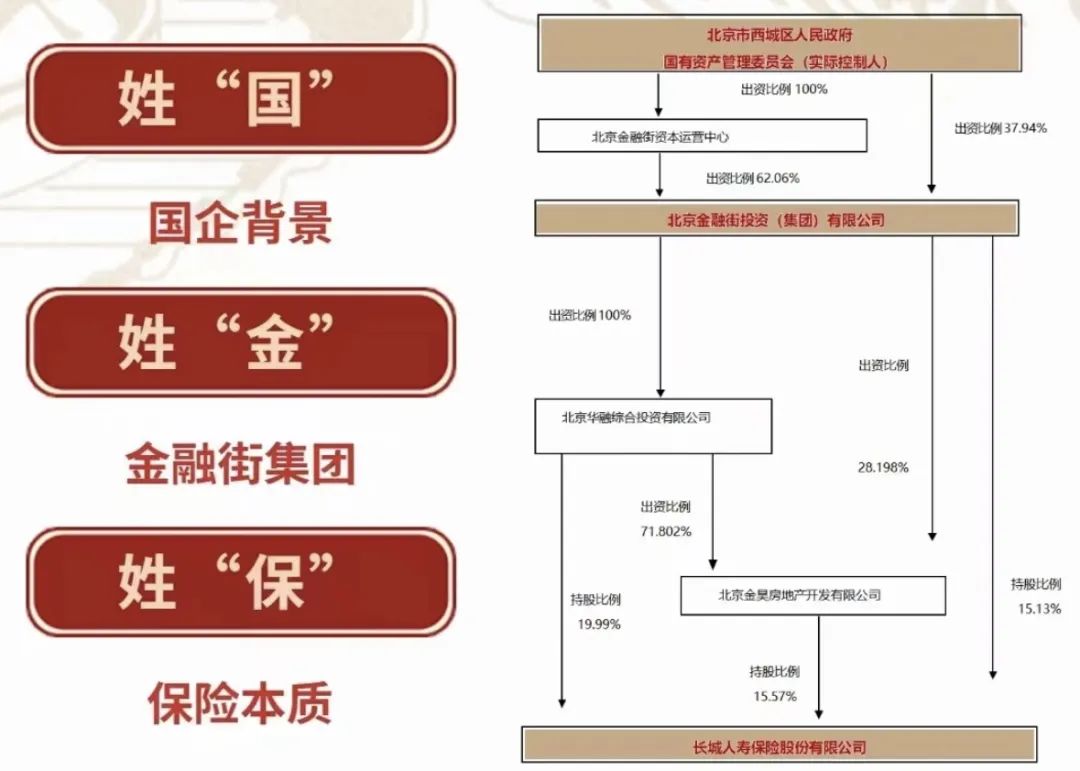

长城人寿成立于2005年,全国型寿险公司,总部位于北京,是北京西城区国资委重要子公司,北京金融街投资(集团)有限公司旗下金融板块控股公司。

以上股东关系图可见,北京金融街投资有限公司为长城人寿主要控制人,而金融街集团的实际控制人是北京西城区国资委,所以说,长城人寿是一家国企。

长城人寿实缴注册资本62.19亿元,总资产超1000亿元,全国设有14家省级分公司,220多家分支机构,旗下拥有四家控股子公司:长城财富保险资产管理股份有限公司,北京金通泰投资有限公司,北京金颐保险代理有限公司,北京新街睿持企业管理有限公司。

2023年,长城总保费规模达到231.13亿元,同比增长52.05%。

综上,长城人寿在国内中型保险公司梯队中,属于实力强劲的一类,国企控股。

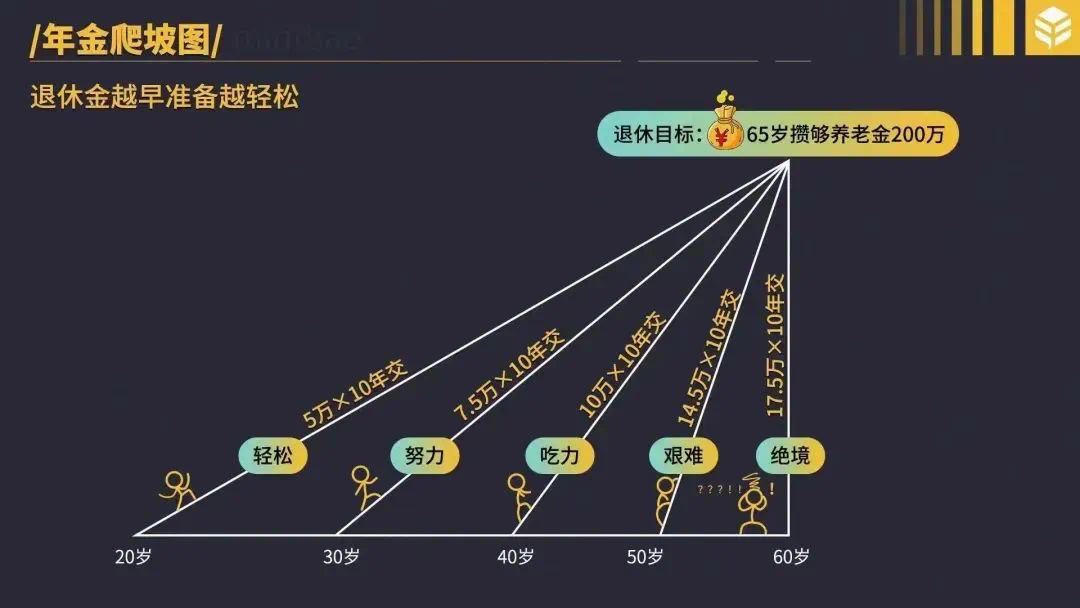

随着人口老龄化加重,社保日益吃紧,越来越多的人开始意识到,养老不能完全靠国家;

另外,随着人均寿命提高,未来退休的时间会非常长,养老金不够,老后又无赚钱能力,将会非常凄惨。

养老这件事,必须提前规划,越早开始越好,越能利用时间的杠杆,等到快退休时才来考虑,需要的本金巨大,时间又来不及了。

养老规划,是自爱,是年轻的自己照顾年老的自己。

您身边的养老规划专家,如果您正好在考虑养老规划,欢迎找大合咨询。

朋友,你好

我是大合,也可以叫我joan

目前是一名保险经纪人

成绩还行,是寿险MDRT会员

明亚高级销售经理

之前在某国际事务所做建筑设计师

还抽空学习了一点金融课程

如果您有以下需要:

家庭储蓄理财▏教育金规划▏养老规划

健康保障规划▏中高端医疗

又或者

您对我的工作感兴趣

欢迎联系我

微信号|JoanLong88

TEL|15820489260

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?