退休金是根据工作年限计算比例,工作满20年的退休金是退休前工资的80%,满25年为85%,满30年为90%,最高就是90%。另外还有职业年金,但职业年金通常是发到70岁左右就结束了。

总体来看,养老金有退休前工资的80%以上。

2、体制外:企业职工,由国家、企业和个人三方共同承担,实行社会统筹的制度,企业职工退休后能拿到多少退休金,跟个人的缴费年限、缴费基数以及办理退休时的社会平均工资挂钩,原则上是“多缴多得,长缴多得”。

计算方式是:

养老金=基础养老金+个人账户养老金+企业年金(如果有)

基础养老金=养老金计发基数×(1+缴费指数)÷2×缴费年限×1%。

个人账户养老金=个人账户余额÷计发月数

注:

(1)、养老金计发基数是省级为单位统一公布;

(2)、缴费指数为你的社保缴费基数和社平工资的比值;

(3)、计发月数对应退休年龄,50岁退休为190个月,55岁为170个月,60岁退休为139个月。

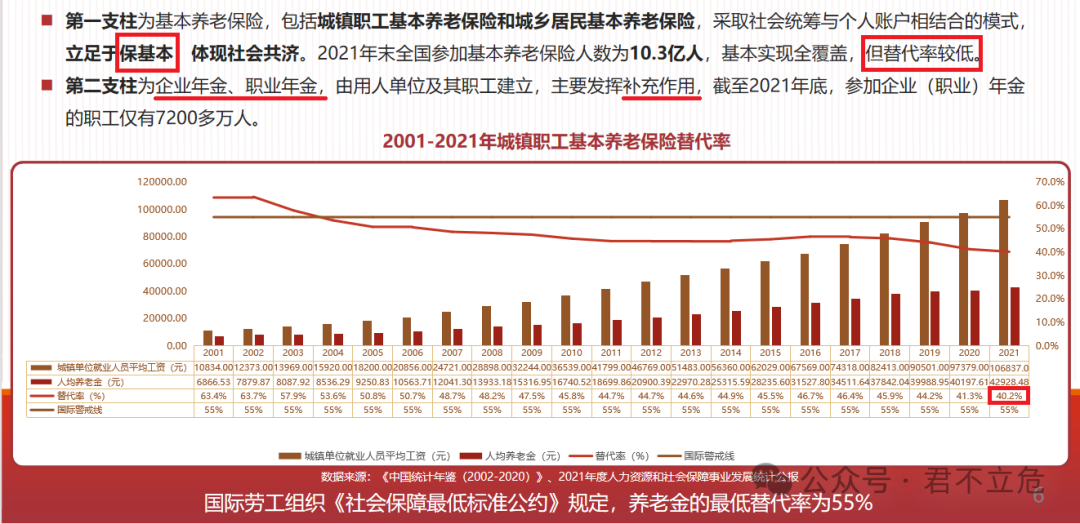

有兴趣的朋友,可以自己计算一下,我咱们一起探讨计算。如果想笼统的大概核算一下,可以参考一下养老金替代率,2021年我国的基本养老保险金的替代率是40.2%,也就是说退休后的工资占退休前工资的40.2%。当然,这只是一个笼统的计算。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?