“分红险,底薪+绩效的工资模式”

- 2025-11-20 12:58:12

——022——

~找我买保险:“写写,我的服务理念吧”

写在前面

先来个小故事~

”小A,凭借自身的努力,终于通过一家上市公司的层层筛选。

入职当天,HR找到她并给了她两份劳动合同,二选一。

第一种:保底工资1.5w+五险一金,

第二种:保底1.2w+五险一金+浮动绩效,

工作内容和职务都是一样的。

这时,小A陷入了纠结....如果你是小A ,你会怎么选?“

通过这个故事,我们进入今天的主题-分红险。

一

为什么分红险越来越火?

假设:小A可选的固定薪资从1.5w→调整到2w,

我相信在选择上,小A会更倾向于“2w的固定工资”。

因为起点更高了,“2w的固定工资”已经达到了小A想要的,

“1.2w+绩效”完全能够放弃掉。

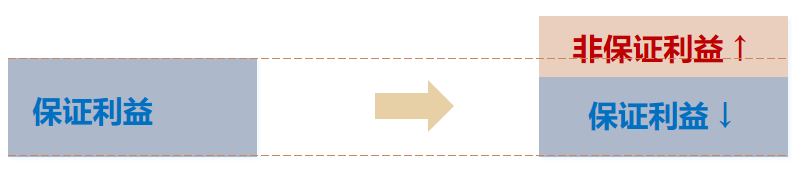

同理,随着保险行业3.0%时代的降临,

「固定收益的储蓄险」优势并不突出。

由于保险公司卷出了不少好的「分红险」,

加上监管政策趋严,分红险越来越规范,

大家更愿意「放弃一点点保证利益部分」,

去「搏一搏更高收益」。

分红险又重新火了起来。

二

那,什么是分红险?

分红险,可以简单理解为前面提到的:

「1.2w底薪+绩效的工资模式」。

「底薪」即「保单的确定收益」,

不管绩效如何,固定工资1.2w到手是确定的。

「绩效」即「保单的额外分红」,

具体有多少得看情况,不确定。

典型的「下有保底,上不封顶」。

因此,买分红险,我们能够享受两部分的利益:

「确定利益」+「额外分红」。

确定利益:白纸黑字写进合同,保险公司一定会给到。

额外分红:属于浮动收益,多少根据保险公司经营情况等决定。

这也是源于,分红险无法单独销售,

市面上看到的分红险通常是附加在其它险种上,

如:分红型年金险、分红型终身寿险等。

三

那,分红能分多少?怎么发?

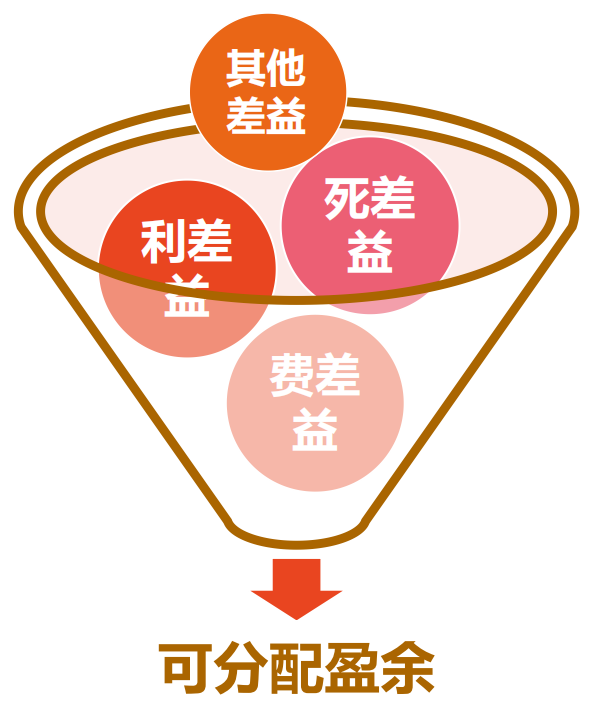

分红的红利是怎么产生的?

分红保险产品的红利主要来源于公司的「利差益」、「死差益」、「费差益」。

利差益,实际投资回报率>预期投资回报率

死差益,实际死亡率<预期死亡率

费差益,实际费用率<预期费用率

以上,产生了利润。

能分多少?

当年度保险公司经营分红险产生利润中,

这部分的利润「不低于70%」分配给客户。

70%,也是国家监管规定好了的:

保险公司应至少将分红保险业务不低于当年可分配盈余的70%分配给保单持有人。

秉持着与客户共享经营成果的理念。

怎么发?

保险公司通过「现金红利」或「增额红利」的形式发放给客户,一年一次。

保单红利以「现金红利」发放到账户,

可以自由支配,抵交保费,取出使用都可以。

保单红利以「增加保额」的形式发放,

可以让它在保单里面继续增值,

如果中途要取出的话,需要以减保或者退保的方式取出。

相对来说,现金红利的流动性比保额红利要好,

当然,收益上保额红利也是要比现金红利高些。

四

那,分红险怎么选?

相比传统型的增额寿、年金险这类”刚兑“产品,

分红险对「选好公司」的占比更大、要求更高。

怎么选分红险产品,给大家列了3个重要思路~

其一,看公司「综合实力」

体现公司是否稳健经营,主要偿付能力指标有三个:

不符合上述任意一项要求的,为偿付能力不达标公司。

满足这些数据,则意味着保险有足够的能力,对你的保单进行「兑付」。

其二,看公司「既往投资收益率」

选择「综合投资收益率」不错的公司。

若保险公司过往的投资收益比较稳定且较高,

可以推定它未来继续表现不错的概率较高。

不针对某一年,看过往3年、5年甚至10年的投资收益情况如何。

如果常年投资收益很低甚至亏损的公司,

或者常年不披露的公司就要小心了。

其三,看公司「既往分红实现率」

分红实现率=实际分红/计划书上的演示红利。

也就是,保险公司给我们演示的利益有多少,到最终能够实现的红利有多少。

评判标准:

分红实现率≥100%,说明按照预期甚至超预期表现

分红实现率<100%,说明分红实现率未达到预期

如果既往的分红实现率都≥100%,

且稳定,则更好。

需要注意的是:

既往的分红实现率是考察的重要指标,

并不代表将来的分红实现率。

当然,既往分红实现率表现好,

该公司的分红险产品越值得选择。

综上,当我们选择分红险产品时,选择那些公司实力强劲,过往投资能力稳健,过往分红实现率好的,多重安全感叠满。

写在最后

前面,小A根据公司的情况,并且了解了以往的绩效实现情况,

认为不错,最终选择了”底薪+绩效“的模式。

对于分红险,仁者见仁,智者见智。

如果你也在看“分红险”,不知道怎么选,欢迎咨询~

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 郑州-国企直招焊工啦!五险+餐补+节假日福利...

- 朝九晚六(底薪3000+提成)聘:置业顾问、抖音文案

- 揭阳市第三人民医院2024年公开招聘临聘人员公告

- 太可怜了~连底薪都没有!

- 广州市花都区职业技术学校招聘临聘人员通告

- 60岁以下有岗,年底双薪、包住、餐补,薪资:10000-18000...4月19日下午|康弘、亚荣源、中星...50家公司直招

- 五险一金+无责底薪4000起,黔西南美宜佳便利店招聘加盟投资顾问20名

- 父母的养老金,他/她值得拥有!

- 养老保险缴满15年就可以领养老金?能领多少呢?

- 2024年养老金即将调整,69岁70岁和71岁,养老金上涨差距有多少?