个税汇算清缴,个人养老金还可以退税,退钱了!

- 2025-11-12 16:23:23

关于个人养老金方面的问题,请一定记住3个重要时间节点:

1、每年12月31日之前——当年缴费截止日(如果错过当年缴费,次年就无法享受个人养老金退税;即当年交,来年申报时抵扣)

2、每年2月开始——汇算清缴公告发布

2、每年2月开始——汇算清缴公告发布

3、每年3月1日到6月30日——年度个人所得税汇算清缴时间节点(有人补税,有人退税,用好攻略帮你真金白银拿到退税的钱)

3、每年3月1日到6月30日——年度个人所得税汇算清缴时间节点(有人补税,有人退税,用好攻略帮你真金白银拿到退税的钱)

个人养老金

个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。(退税+补充养老金)

个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品(统称个人养老金产品),实行完全积累,按照国家有关规定享受税收优惠政策(投资环节,不征收个人所得税;个人养老金领取环节,按3%税率缴纳个税;个人养老金属于递延税率,不是全免哈)。

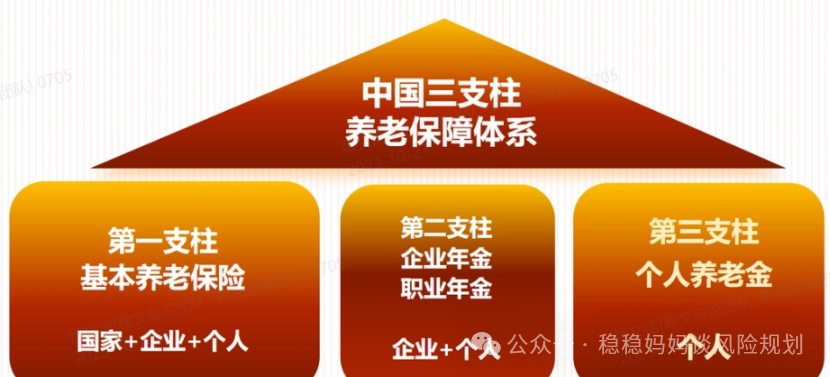

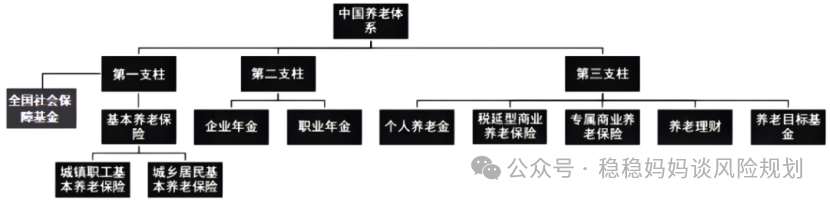

我国养老三支柱

第一支柱——基本养老保险,广覆盖,低保障,社保养老金的持续令人堪忧,多地已经亏空,靠其他省份调拨,未来只靠养老金单一支柱,国家压力会非常大,企业职工的养老替代率还可能会下降,延迟退休一直再喊,等

第二支柱——企业和职业年金,低覆盖,仅覆盖公务员事业单位及部分效益好的大型央企等,截止2022年3月底,两项合计仅有7200万人

第三支柱——个人养老金、税收递延型商业养老保险等,起步阶段

当老龄化、不婚、低生育率等问题越来越严重,当养老金不够发的时候,我们的大佬会做什么呢?先开源?(延长最低缴费年限,让你生三胎,调整人口结构)再节流?(延迟退休?继续降低养老金替代率,目前已经低于国际警戒线了,40%+,真的很低很低了)所以,只有想更多法子,颁布新的举措,目的是鼓励养老第三支柱的发展,让我们百姓积极准备商业养老年金保险,鼓励尽早开设个人养老金账户,并用税收递延节税政策来喊你补偿个人养老金。

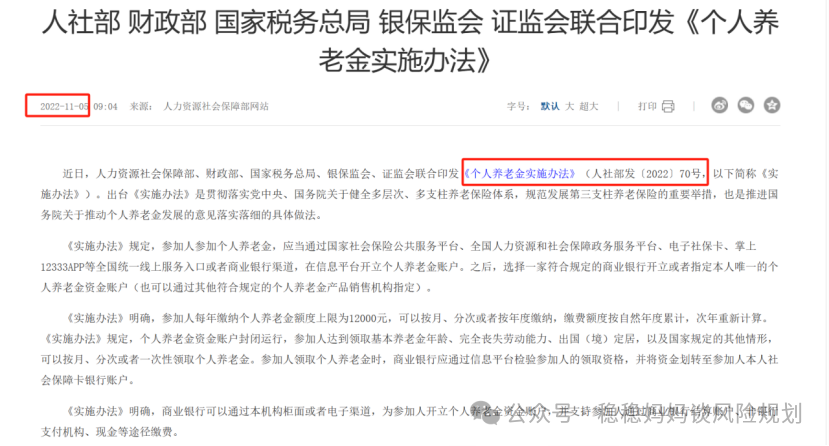

所以,各项养老政策口号应运而生,《个人养老金实施办法》于2022年11月出台,施行这个制度的初衷是补充个人退休金,第三支柱起步阶段。

哪些人应该开立个人养老金账户?

个养普及率高,但购买率和执行率低,有退税需求的人,部分已经在银行开户了。但很多人开户了,还处于观望状态,没有存钱进去,购买产品的不多。

个人所得税率>=10%,都推荐你购买个人养老金!去年开通并购买的了产品,现在这会汇算清缴就直接享受真金白银的税收优惠政策,国家给你发的红包钱呢!

灵魂三问:

1、你开户了没?

2、你在里面存钱了没?

3、账户里的钱有打理吗?

进入账户的钱,如果不进行打理的话,是按照活期利率生息,且账户里的钱只有在退休的时候才开始领取(除非特殊情况)。所以,你需要选择一类适合自己的产品,既有收益又有保障,来补充你个人的养老金。

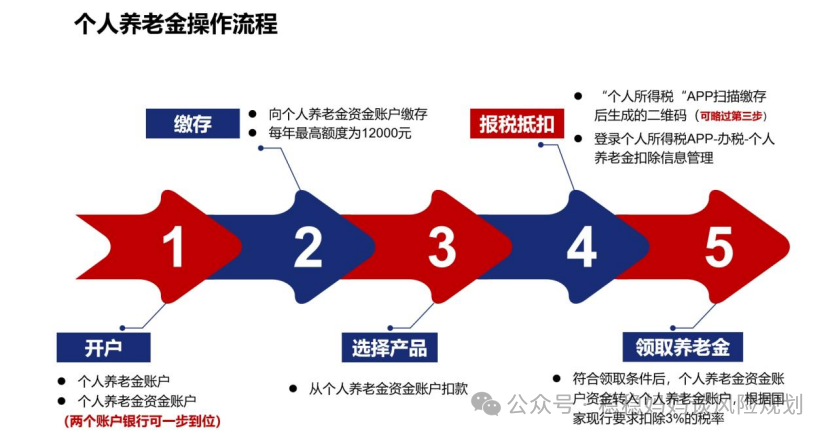

个人养老金如何开通并退税呢?

1、开户(一般通过商业银行一次性开通两个账户)

需要建立两个账户,一是个人养老金账户(用于信息记录查询和服务等,是参加个人养老金、享受税收优惠政策的基础。),二是个人养老金资金账户(用于缴费、购买产品、归集收益、领取个人养老金等。)

若更换或注销个人养老金资金账户,可持身份证前往柜台网点办理。

2、缴费,每年最高缴费额度上限1.2万元

年度内向个人养老金资金账户缴费。有退税需求且有养老金补充需求的人,建议顶格交,国家发福利,羊毛薅就薅突了,哈哈

来年个税汇算清缴的时候就可以退税了(最高退税5400元)。国家发的实打实的现金红包,不要白不要!

3、选择产品

购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等个人养老金产品。毕竟目的是补充个人养老金,所以这笔钱和第一支柱的社保和第二支柱的企业和职业年金一样,属于硬制度规定,不到退休年龄不能动用的,所以你要明确知道,这笔钱进入该账户后就失去了灵活性。

4、报税抵扣

个人所得税APP扫码,享受税收优惠政策

登录个人所得税APP-办税-个人养老金扣除信息管理

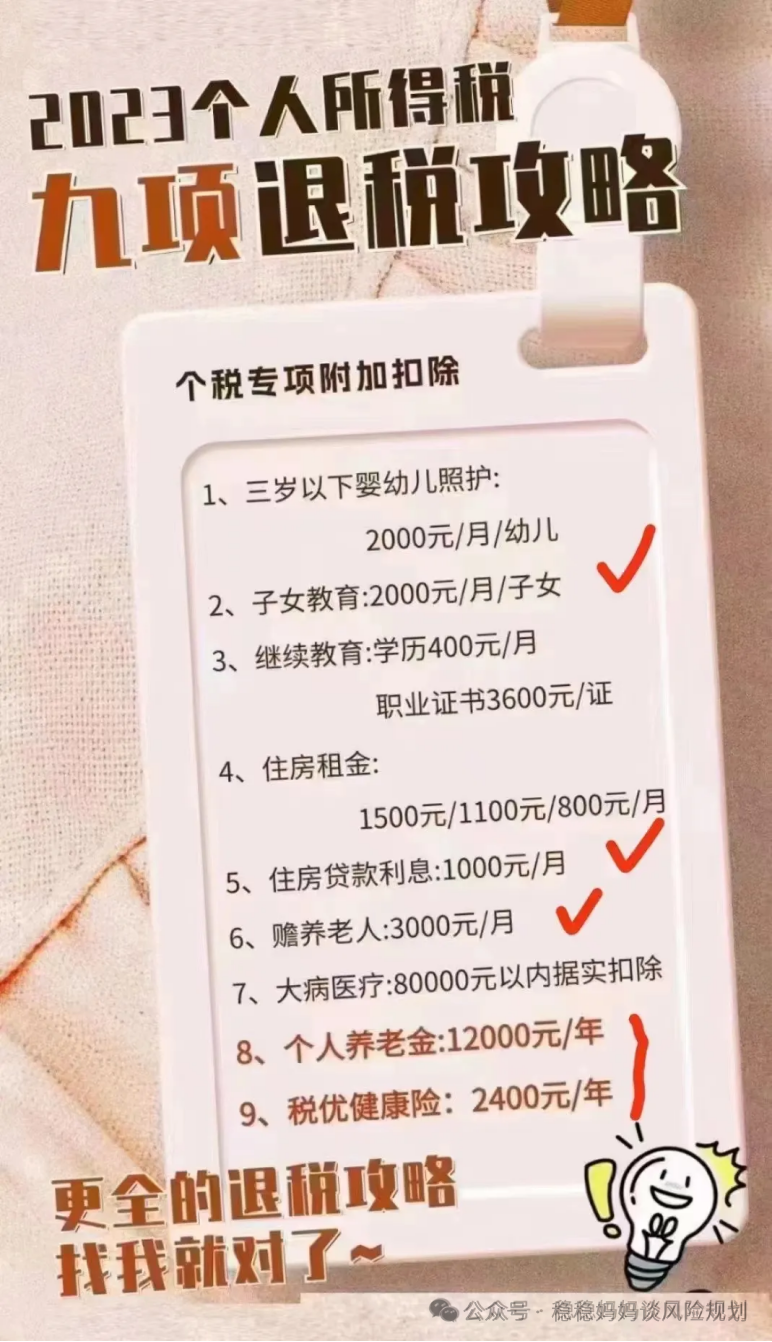

应纳税所得额=税前收入总额-起征点-五险一金-税前专项扣除

应纳税所得额对应查下表

税率怎么查?

打开【个人所得税APP】——【服务】——【申报服务】——【已完成】——【2022年度】——(申报记录详情-申报记录,往下拉)倒数第4行【应纳税所得额】

(假如,2023年全年收入和2022年一样)

到底可以退税多少?

找到自己2022年的应纳税所得额,看下图区间,对应的税点,就是个人养老金对应的税点

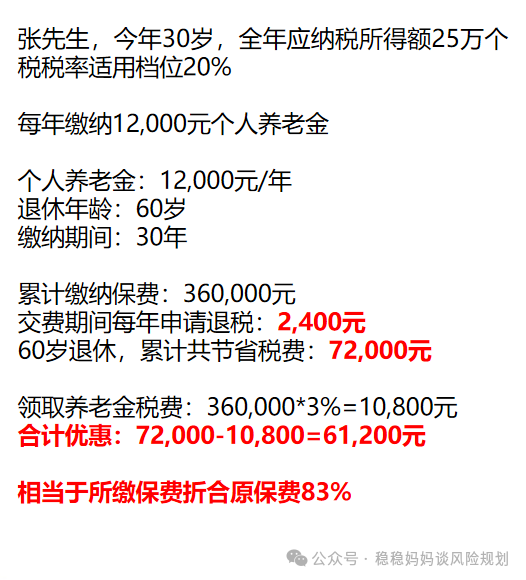

退税额度=缴存额度(如顶格缴纳1.2万元)*税率(如10%),次年汇算清缴的时候就可以退税1200元,税率越高,退得越多,最高个人养老金年度可退税5400元。

5、退休时领取个人养老金

领取环节,由商业银行代扣3%个人所得税后,转入本人社会保障卡。

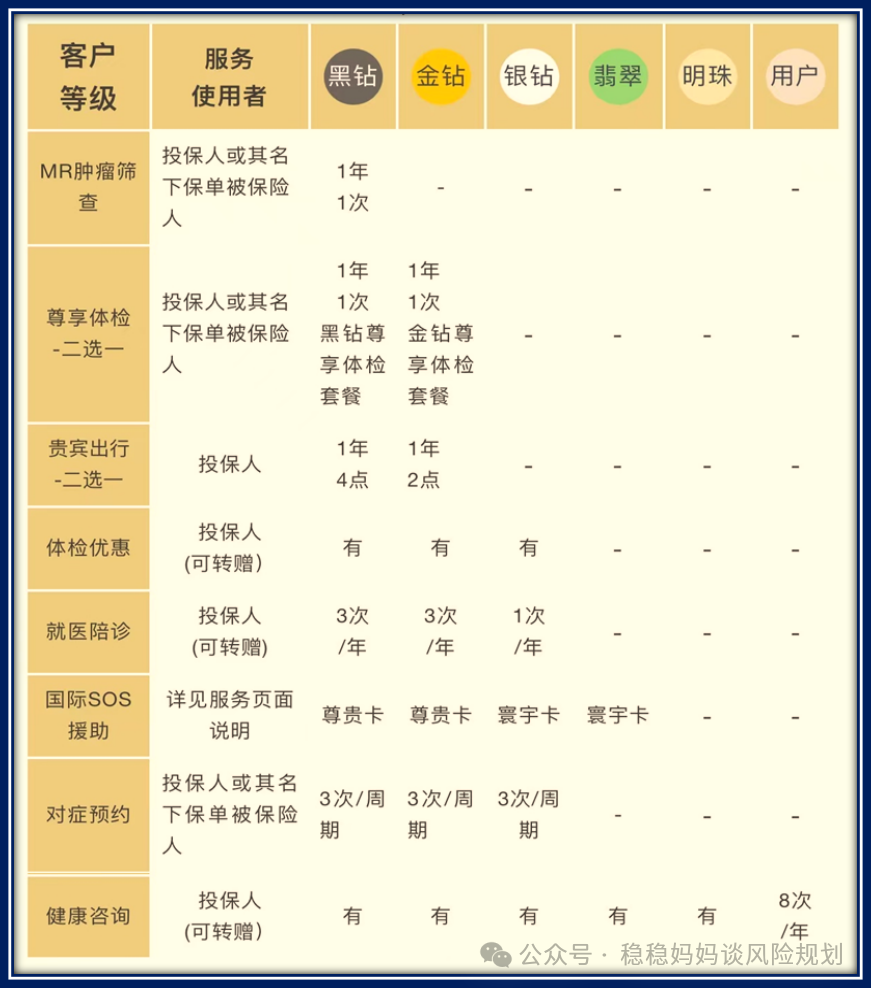

税优个养产品推荐

个养版的养老年金保险有很多,有趸交的,有3年、5年、10年、15年、20年、30年交的,或交至65岁等,不同公司提供的保单外的增值服务也不同,按需选择。

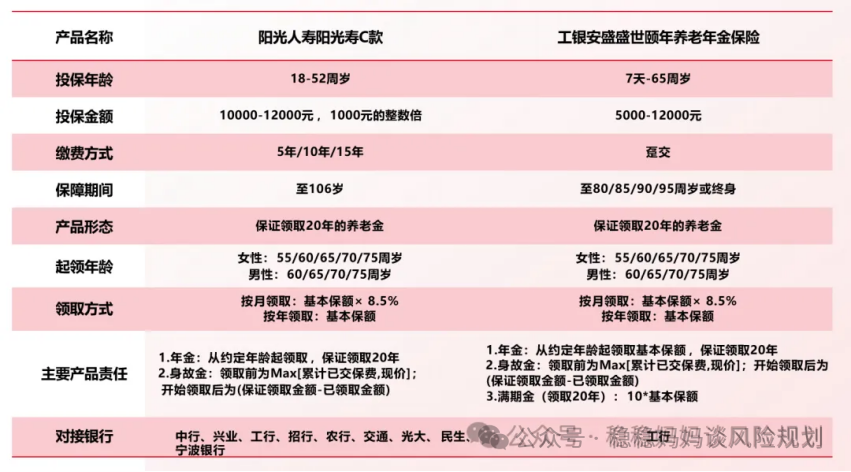

担心工资不稳定,可以选趸交(只交1年)的产品,抵扣次年的个税,比如,工银安盛人寿盛世颐年养老年金保险(个人养老年金)、太平盛世福享禧悦养老年金保险(个人养老金)等。不足之处就是每年需要购买个养版的养老年金保险,或者你后面打算用其他工具也是可以的,但补充养老金,终身现金流还是建议用商业养老年金保险是首选,安全确定有保障、还增值。

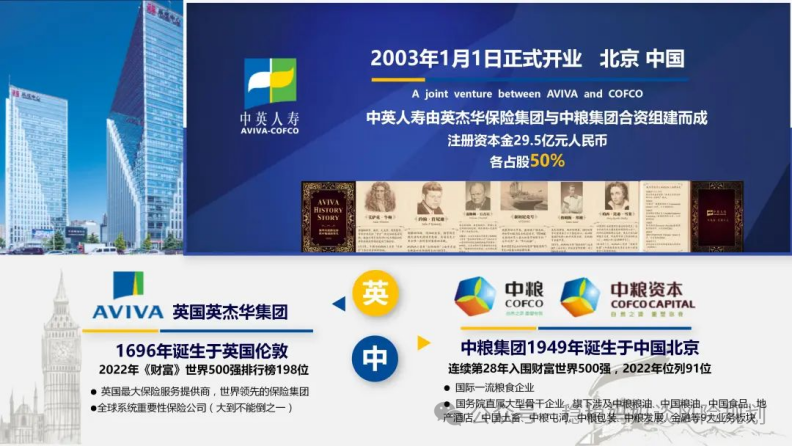

如果工资很稳定,完全可以选长期缴费,这样比较省心,不用每年换产品,每年12月31日之前交费,次年3月-6月汇算清缴时就可以抵个税了。比如,中英人寿福临门养老年金保险(个人养老年金),阳光人寿阳光寿C款养老年金保险(个养版)等,他们家还有非个养版的,个养版才抵个税,注意区分,没有退税需求的考虑非个养版的养老年金保险,选择会更多。

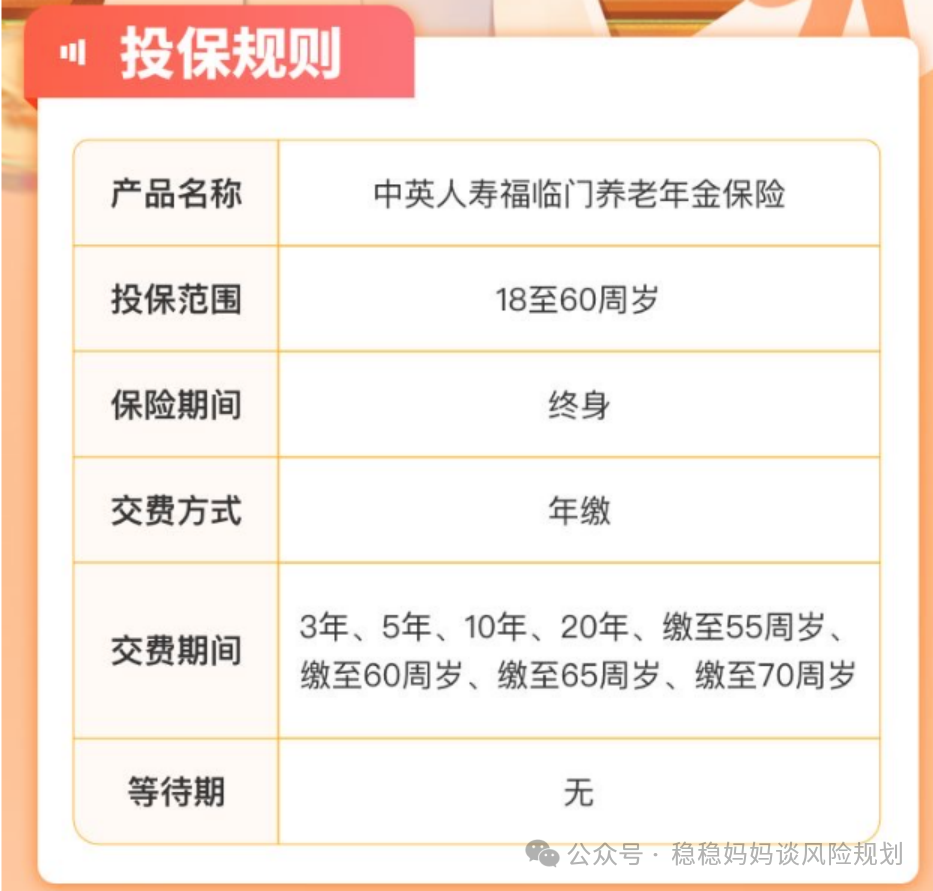

以中英人寿福临门养老年金保险(个人养老年金)举例,供大家参考:

保险期间为终身,有2个方案,选择:

方案一:保证领取20年;

方案二:保证领回保费。

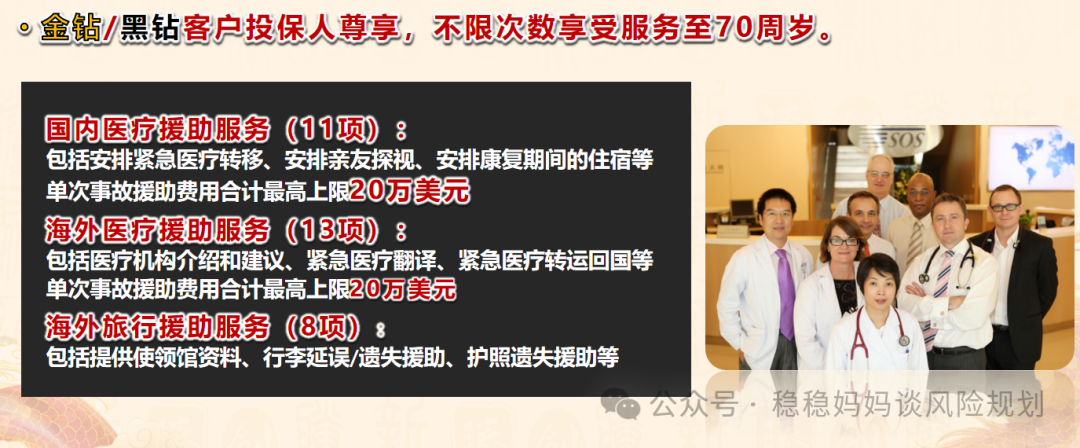

中英人寿的增值服务非常好,极力推荐

SOS全球紧急救援为你出游出差保驾护航。

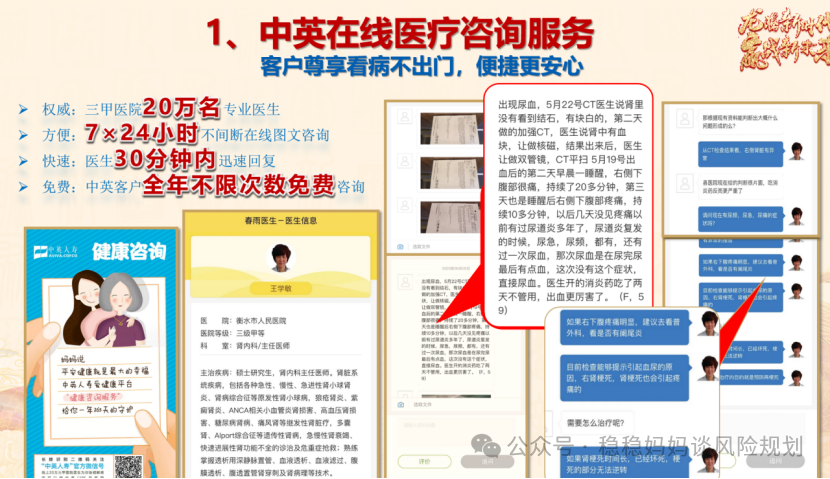

健康咨询,春雨医生24小时在线图文问诊

不展开了,关注我,私信聊吧。

欢迎阅读我上个月的相关文章,点击阅读吧!

以下是阳光人寿阳光寿C款、工银安盛人寿盛世颐年养老年金

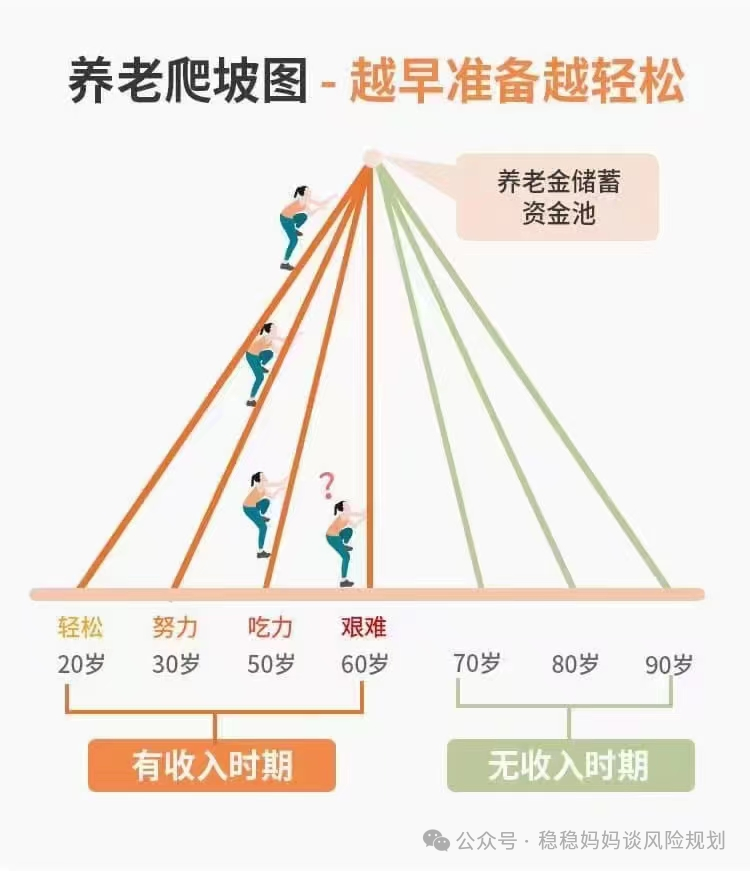

越来越多人都愿意拿出更高比例的收入作为未来养老退休的财务储备,个人养老金税优1.2万元并不能完全覆盖全部需求,其个人养老金账户建立仅是一部分养老储备的补充。

商业养老年金保险目前和未来都会是香饽饽,越早买养老年金保险,投入越少,未来领取的养老金越多哦!积少成多,一张一张保单慢慢积累,慢慢变富,做个有钱的幸福的老头老太太吧!

你想退休生活是黑白的还是彩色的呢?是你的养老金决定的。有所准备,你大可不必等到法定退休年龄,你可以早点实现财富自由,早日过上你期望的退休生活!

你想退休生活是黑白的还是彩色的呢?是你的养老金决定的。有所准备,你大可不必等到法定退休年龄,你可以早点实现财富自由,早日过上你期望的退休生活!

关注我,持续输出。

如果你看好保险行业和保险经纪的赛道,极度认可保险和保险经纪人的价值,你想让保险行业发展更好,愿终身成长,长期主义贡献一己之力!

不管你是否从事过金融行业,年龄在28-55岁,第一学历是本科及以上,且有很强的自律和学习能力,如果你在前职遇到瓶颈和疑惑,都可以来近距离深度了解保险经纪人这个时尚的职业,了解与众不同的明亚这股行业清流!

欢迎志同道合的人一起加入我的团队。一个人可以走的很快,但一群人可以走得更远!

近期我更新的文章,欢迎阅读和持续关注我哦!

买不了其他,选只有3条健康告知的平安e惠保医疗保险,救命稻草!

你的资产真正属于自己吗?你认为父母留下的遗产是属于你一个人的吗?

华贵保险2023年寿险理赔服务年报——极端风险发生时数据背后的思考

惠民保~0-80岁不限职业、没有健康告知的百万医疗险——众安众民保普惠医疗

AA全球紧急救援服务——24小时 千里救援畅游无忧,明亚客户增值服务,还有多少人不知道?

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 底薪+提成 商河县城区

- 【招聘】招聘不良资产处置经理!无责任底薪4000元+!

- 谷饶底薪+提成+奖励,每周安排下午茶,无需工作经验,来了就上岗!

- 4月8日:课程顾问,无责底薪3500+,三河社保,地点:燕郊纳丹堡北门……

- 【诚聘英才】高新招聘兴业人才,无责任底薪4000+,有提成、有社保、带薪年假

- 2021年会昌县自然资源局招聘基层临聘专业技术人员公告

- 高邮市卫生健康系统事业单位公开招聘(药学类4人)

- 新会招聘| 综薪6k起+餐补房补、本地40家优质企业急招文秘/电工/跟单/外勤/客服...

- 【央企招聘】有餐补/奖金/福利...重庆欢乐谷招聘公告

- 常福汽车零部件招包覆、质检,有餐补、免费住宿