|

|

发布时间:2024-03-26 16:42:09

这是本公众号的第102篇原创文 最近和很多朋友聊天,深刻地感受到了大家的养老焦虑。 “延迟退休”持续热议,老龄化、少子化加剧的同时,“百岁人生”又指日可待。 随之而来的就是种种养老问题:老而无钱,老而长寿,退而不休...... 养老,是每个人都躲避不开的话题。 其实,养老问题,说白了就是“钱”的问题。 北京师范大学金融研究中心教授钟伟曾在《英才》杂志发表文章称,类似京沪深这样的一线城市,预备1000万元养老也未必够...... 01 养老的钱哪里来? 为什么要准备养老金? 养老到底需要多少钱?不同的人有不同的答案或标准。

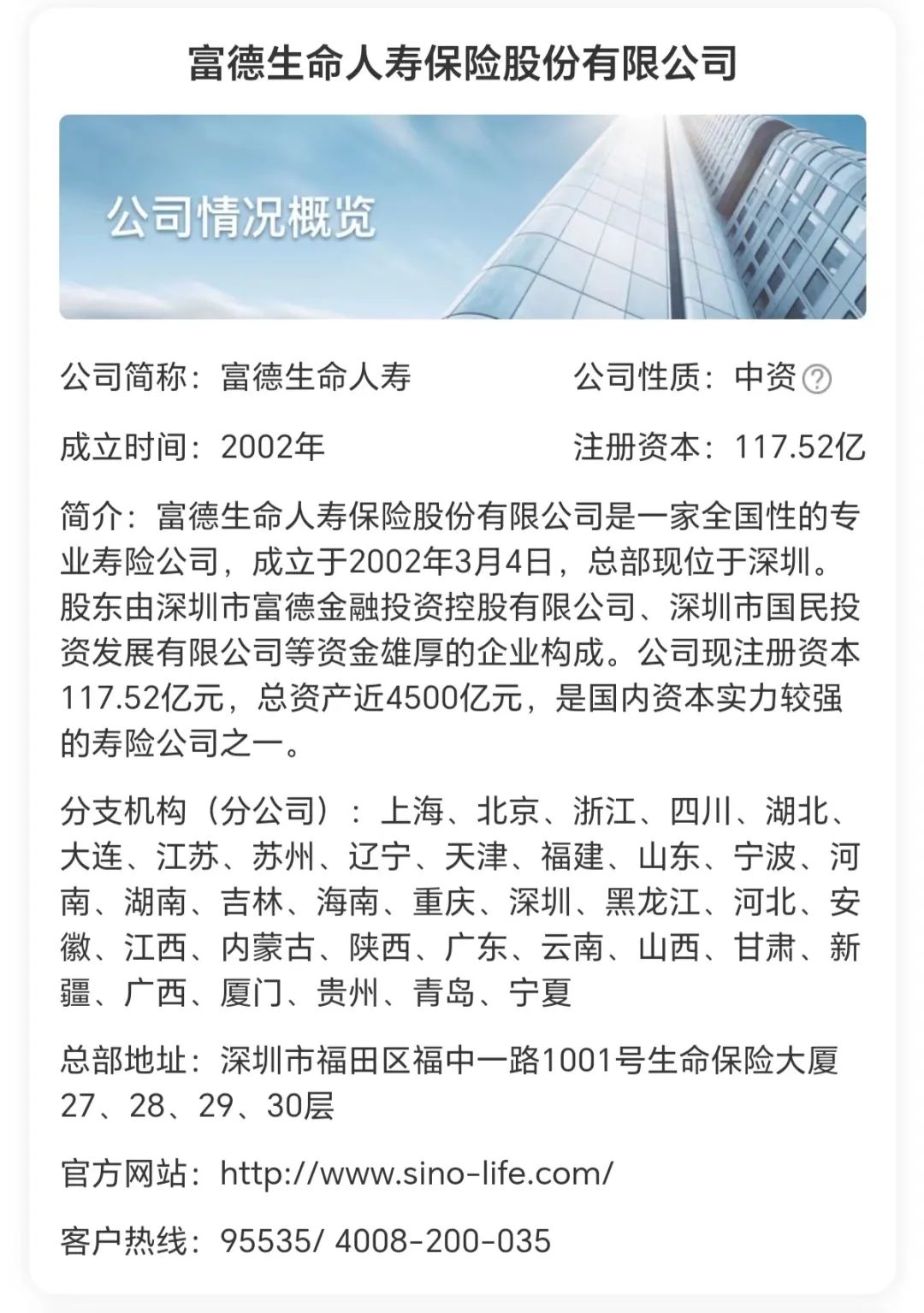

真是不算不知道,一算吓一跳。 养老的钱从哪里来? 社保养老金? 有数据显示,我国目前平均的社保养老金替代率只有40%左右,所以,仅仅依靠社保,完全没办法维持退休之前的生活水平。更何况,老了之后,医疗等方面的支出还要增加很多。 2023年2月25日,博鳌亚洲论坛副理事长、第十二届全国政协副主席、中国人民银行原行长周小川在“第五届全球财富管理论坛—经济重构中的财富管理态势”上分享了关于养老金政策体制的看法与建议。 “中国的一个现实情况就是人口多,同时养老金面不断扩大。总体来讲,由于老龄化、养老金资金池很容易有缺口。这种情况下,国家统筹安排的养老金是保基本,不会太高,或者说比较大的缺口会较大程度依靠个人养老金加以补充。” 周小川称,未来国家统筹养老金的水平是比较基本的,需要个人账户养老金加以支持配合,才能使养老保障达到更满意的水平。 由此可见,单纯依靠社保养老金肯定是不行的。 存款、投资? 最近的利率下行趋势,相信大家也都有很明显的感觉,去年的大额存单还可以3%+的利率,今年就只能2%+了。把钱存银行,应该都跑不过通货膨胀,并不是明智之举。 那去做投资、买股票?如果没有足够的金融知识储备,辛辛苦苦赚的血汗钱很可能会被割韭菜。 太稳妥和太冒进,都不能为以后的养老留下明确的保障。 养儿防老? 俗话说“养儿防老”,然而80后、90后在本该“三十而立”的年纪,对赡养父母却倍感压力,甚至可以说不啃老都已经算是很优秀的了。 等我们这一代老的时候,还能指望孩子来养老吗? ~~~~~~~ 在以上都不能完全靠得住的情况下,我们要保持体面的老年生活,必须主动寻找突破口,而商业养老年金是必不可少的补充。 而且,我们需要一份确定的、持续的、能够“超长待机”、能享受品质养老的养老金。 近期研究了市面上几十款养老年金产品,作为一名保险经纪人,肯定把最优秀的推荐给你:富德生命鑫禧年年尊享版养老年金。 02 公司背景 公司名称:富德生命人寿保险股份有限公司 成立时间:2002年 股东组成:深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等资金雄厚的企业构成。 注册资本:117.52亿,是国内资本实力较强的寿险公司之一。

03 产品形态

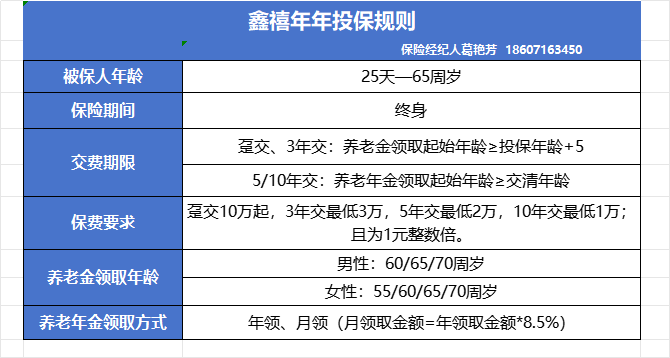

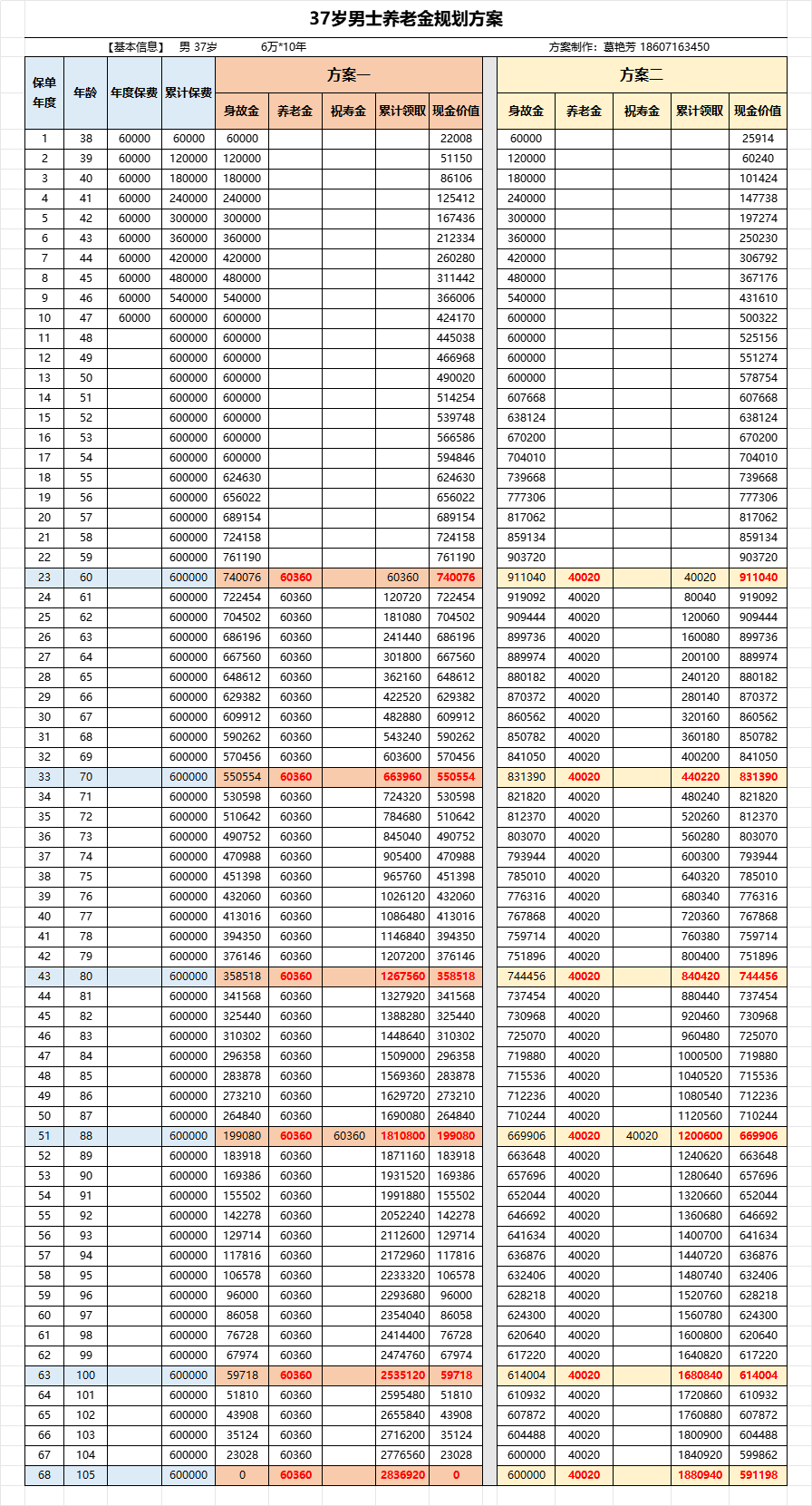

从产品形态来看,鑫禧年年尊享版养老年金有以下几个特点: 1、交费灵活:可选一次性交清/3/5/10年。 2、保障期间:终身 3、可自主选择年领、月领的领取方式:月领金额是年领金额的8.5%。 4、按需确定领取年龄:男性可选60/65/70岁,女性可选择55/60/65/70岁。 5、终身有现价,且两个方案可自由选择: 方案1,领取较高,在市面上同类产品中领取遥遥领先,且终身有现价; 方案2,领取相对较低,但拥有较高现价至终身。 04 案例分析 案例1:客户张先生37岁,希望60岁开始每月补充5000元养老金,我用鑫禧年年给他做的方案如下:

我们来计算一下张先生的支出和领取: 累交保费:6万*10年,合计60万; 领取:60岁开始,每年领取60360元,如果月领就是5130.6元/月。 相当于用10个6万,换来60岁开始的终身现金流N个6万,而且终身有现价,比较灵活。比如到了70岁,累计领取了66万,账户还有55万;80岁时累计领取了126万,账户还有35万。 另外,88岁还有一笔祝寿金。这个也会给我们一个动力,要保养好身体,至少要活过88岁,最好长命百岁。 方案二,领取相对较低,但是现价较高,属于类增额寿形态,即便领到了100岁,原来的60万保费还在。这个方案更多地考虑自己养老的同时,给自己留一部分财产。 如果单纯考虑养老金,我个人还是推荐方案一。 案例2:客户50岁了,有人说养老金规划要趁早,那50岁是不是已经晚了? 05 产品特色 高额领取保证品质养老:领取金额在同类产品中属于第一梯队,TOP级别; 终身现价无惧身故风险:市面上的养老金产品,领取有更高的,但是只有鑫禧年年是领取高且终身有现价; 祝寿添喜:88岁领取一笔祝寿金,尽享美好生活; 指定受益传承财富:通过指定受益人,可以实现财富的精准传承。 附加万能账户实现财富二次增值:这款产品可以附加如意宝万能账户,保底利率2.0%,现行结算利率3.7%,将来领取的养老金如果暂时不用可以转入万能账户,实现二次增值。(万能账户的具体规则这里不展开,感兴趣的朋友可私信我来了解。) 06 写在最后 养老年金,最重要的功能,就是提供与生命等长的现金流。 市面上的产品纷繁复杂,每个人的家庭财富情况也各不相同,所以,还是找身边的专业人士合理规划。 种一棵树,最好的时间是10年前,其次是现在。 所以,开始比什么都重要! 愿每个为美好生活奋斗的你,都能拥有舒适体面的晚年! —End—

点击下方小卡片关注我,解锁更多精彩! |

上一篇:【招聘】苏州市民卡急需此类人才!