|

|

发布时间:2024-03-25 19:47:44

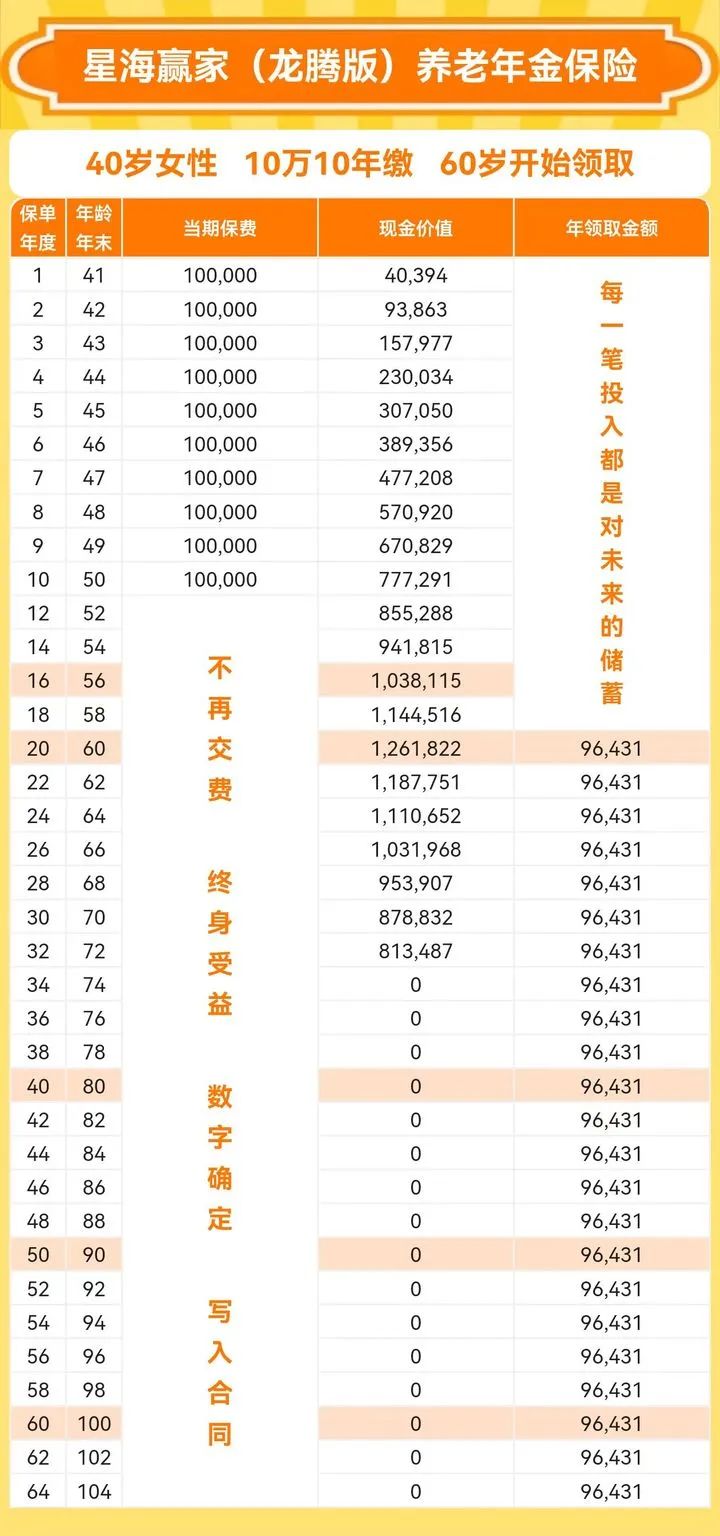

这两年利率下调是主旋律,因此产品停售潮是一波接一波。很多人会问,以后的产品会更好吗?十几年或者几十年后不敢确定,但这几年从利益责任上来看不会更好。 目前领取最高的热销养老金—复星保德信《星海赢家龙腾版》也即将3月底下线,今天就来评测下。如果你正在做养老规划,千万不要错过这款明星产品。 其实养老年金(区别增额终身寿)形式很简单,年轻时存钱,老了领钱,原理等同社保养老金。养老年金有严格年龄限制,女性一般55岁或者60岁开始领取。男性需要60岁或者65岁开始领取,和国家的退休年龄对应。 比如,40岁的姐姐,年交10万10年缴费,60岁开始每年开始领取9.6万,每个月领取8000元,活多久领取多久,也就是每个月随着社保养老金发放,保险公司会同样给我们发放8000元,想想就很美好呀。

这个市场养老年金很多款,之所以推荐复星保德信《星海赢家》龙腾版就是领取够高,没有对手。

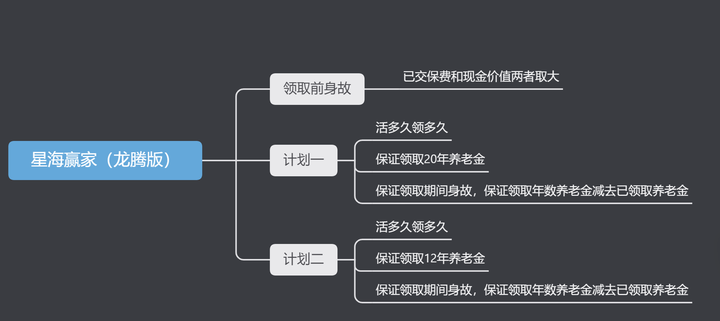

《星海赢家龙腾版》有两款计划,两款计划保证领取时间不同,领取金额不同。保证领取时间越短,领取金额越高。

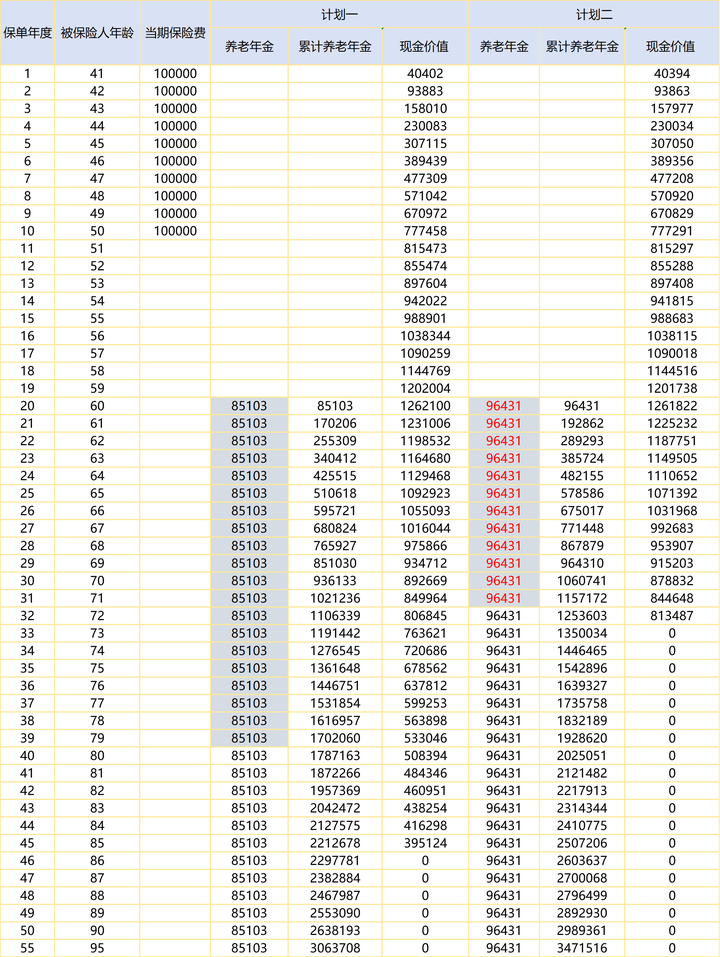

比如同样40岁女性,年交10万10年缴费,两个计划领取差距。

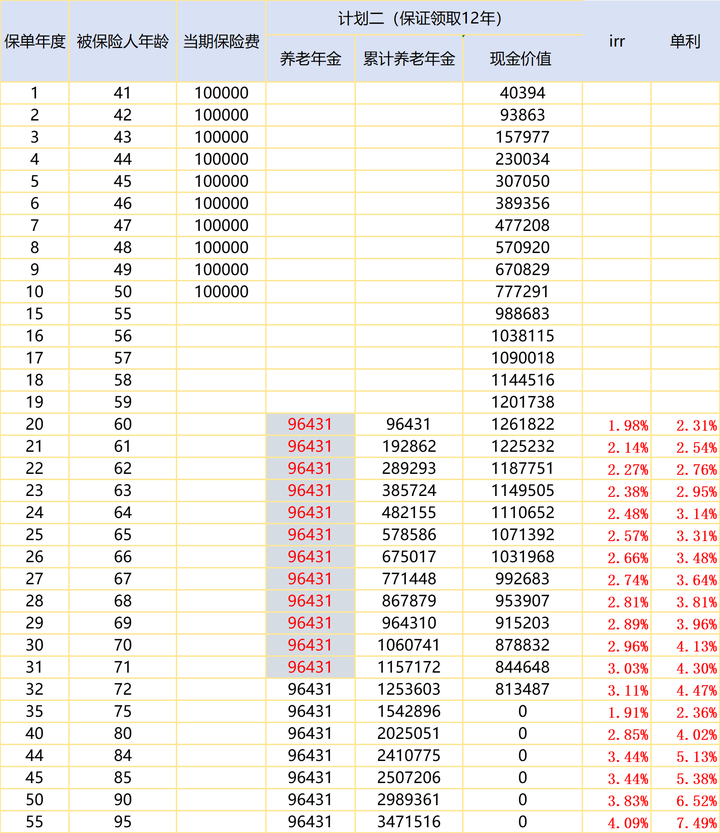

这里肯定会有很多人问,两个计划哪个好?其实无所谓好坏。 如果你对自己寿命有信心或者是丁克人群,或者追求高领取并不想留钱给子女,那果断选择计划二,每年足足比计划一多领取一万多。 如果你对自己寿命没信心,或者想留钱给子女,同时愿意牺牲自己养老品质,那么选择计划一。 其实我是计划二的爱好者,存养老金就是为了老年生活品质,一份商业养老金的首要目的就是要自己足够花。而且从数据看,计划二,即使领取12年,只要再多活5年,也能超过计划一的保证领取,且获得越久,领取越多。 我觉得父母对孩子的最大的负责就是规划好自己老年生活,不给孩子增加负担,如果偶尔还能帮衬一下,已经是“神仙父母”了。 目前长期险的预定利率是3%,如果想找一笔100%确定的钱且长期超过3%复利,比如增额终身寿,是完全没可能了。但养老年金还可以,不过也有条件,就是寿命足够。 养老金本身就是用寿命跟保险公司做了博弈,同样的钱,活得越久,领取越多,收益越大。同样40岁姐姐,100万总保费,选择《星海赢家》计划二。

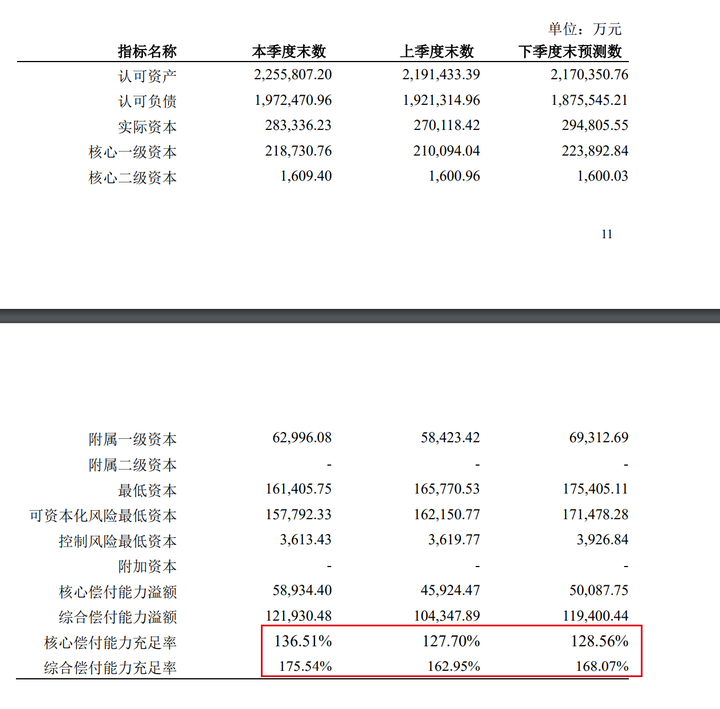

假设寿命到71岁,那么领取12年养老金,此时复利为3%,单利为4.3% 假设寿命为85岁,复利3.44%,单利为5.38% 假设寿命为90岁,复利为4.09%,单利为7.49% 而如果这笔钱投入到增额寿或者其他投资中,大概率早早就被领空了。 复星保德信为医药巨头复星集团和美国保德信人寿的合资公司。复星集团成立于1994年,是一家植根中国、全球化医药健康产业集团。保德信金融集团是全球最大的金融机构之一,其下属的美国保德信保险公司也是美国最大的人寿保险公司之一。 复星保德信人寿,于2012年9月正式成立,总部位于上海。公司注册资本金为33.6亿元,最新风险评级为BB,最新综合偿付能力为175%。

《星海赢家龙腾版》完美之处在于,不仅领取高,公司实力过硬,还有堪称完美的增值服务。 想要医疗服务,安排。注意,这是全家5人共享的挂号服务,而且每年可以免除2次挂号费,还安排专门的陪诊服务。还有重疾绿通,和海外诊疗服务。

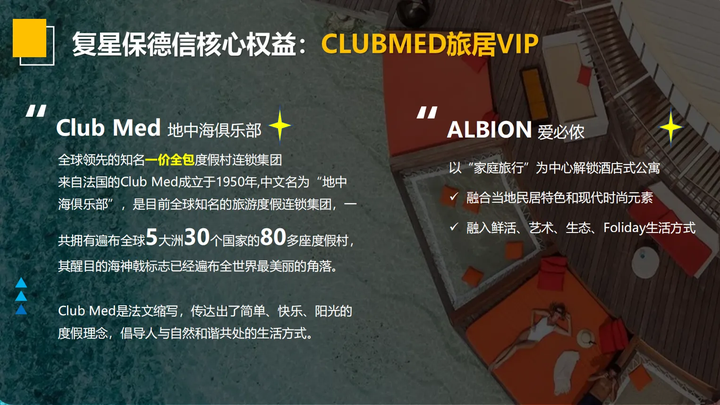

想要旅居服务,安排!最顶级的clubmed度假村折扣权益。

想要养老社区,安排!星堡养老社区,150万即可对接保证入住权益。

既解决了在哪里养老的问题,又解决了养老金从哪里来的问题。关于养老社区,我一直秉承一个观点,不要为养老社区捆绑买养老金,一定是先关注产品本身的现金流,如果一款养老金领取够高,又搭配了不错养老社区,就是完美,比如复星保德信《星海赢家龙腾版》 好了,这款产品就说这么多,月底下线,如果大家想看下详细计划,欢迎找我做方案 想找我买保险或者跟我卖保险,欢迎加:p695266402

【更多文章】 关于资产管理 关于高端医疗 |