|

|

发布时间:2024-03-25 19:47:09

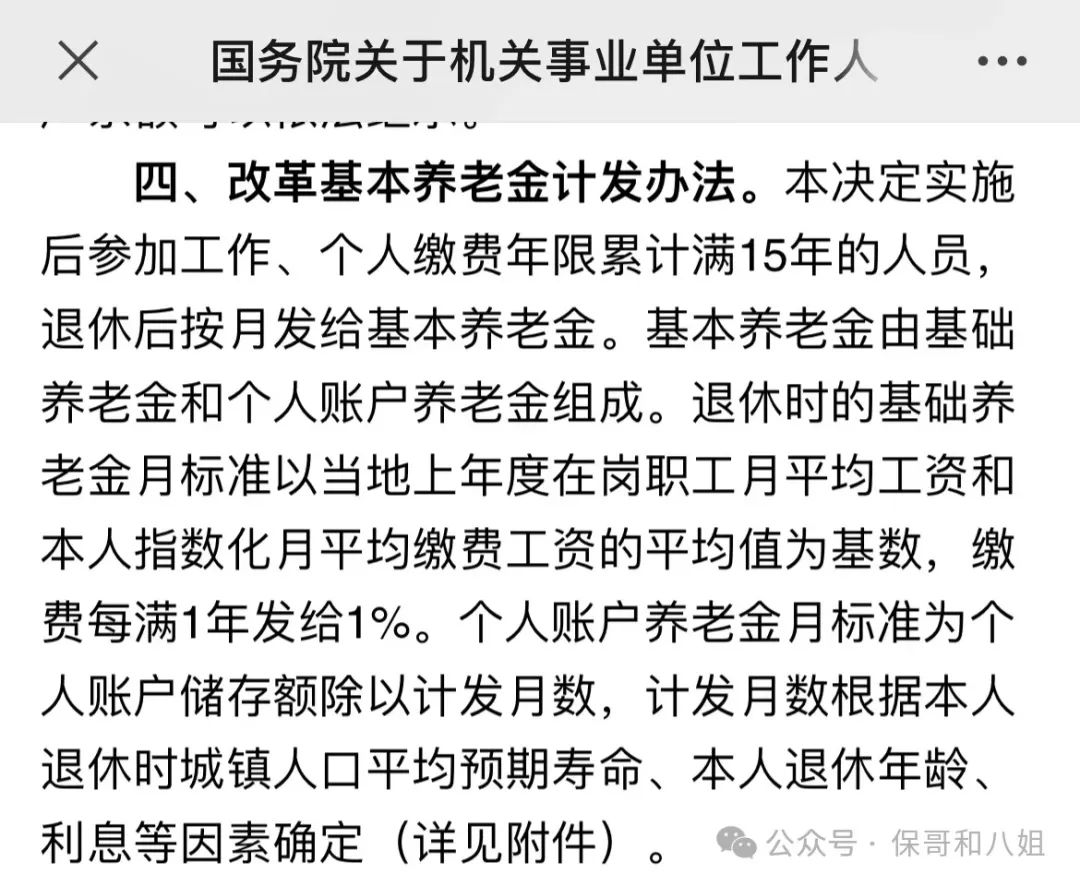

2014年,国家正式开启养老金并轨。 1、为什么要并轨? 因为企业职工,每年要交很多养老保险,等退休后却领不到几个钱; 而体制内工作人员,不用交养老保险,退休金却还能甩企业职工好几条街。 差距能有多大呢? 咱俩都在北京工作30年然后退休,期间一直拿着平均工作。 北京现在平均工资1万元左右。 我从企业退休,每月退休金四到五千。 你从体制内退休,退休金9千打底。 这显然不公平,反对的声音就很大。 终于,2014年,国务院决定开始养老金并轨。 和延迟退休一样,并轨不能一刀切,就给了10年过渡期。 过渡期之前退休的人,被称为“老人”,退休金按原来的方式,根据工龄和职称确定退休金。 在2014年前参加工作,-2014年之后退休的人,被称为“中人”,给他们并轨前就参加工作,没交几年社保就退休了,所以会给“过渡性补贴”,让他们的退休金承上启下。 2014年之后参加工作的人,被称为“新人”,按照并轨后的方式计算退休金。 2、“新人”能领多少退休金? 体制内“新人”退休金,和职工社保退休金完全一样。 首先,关于缴费。 2014年起,体制内也得缴养老保险了。 个人缴费比例是8%,全部进入个人账户; 单位缴费比例是20%,进入统筹账户。 其次,关于领取。 退休金=基础退休金+个人账户退休金 基础退休金=(当地上年度平均工资+个人指数化工资)/2*1%*缴费年限 个人账户养老金=个人账户余额/计发月数 最后,领取退休金的条件 缴费满15年+达到法定退休年龄。

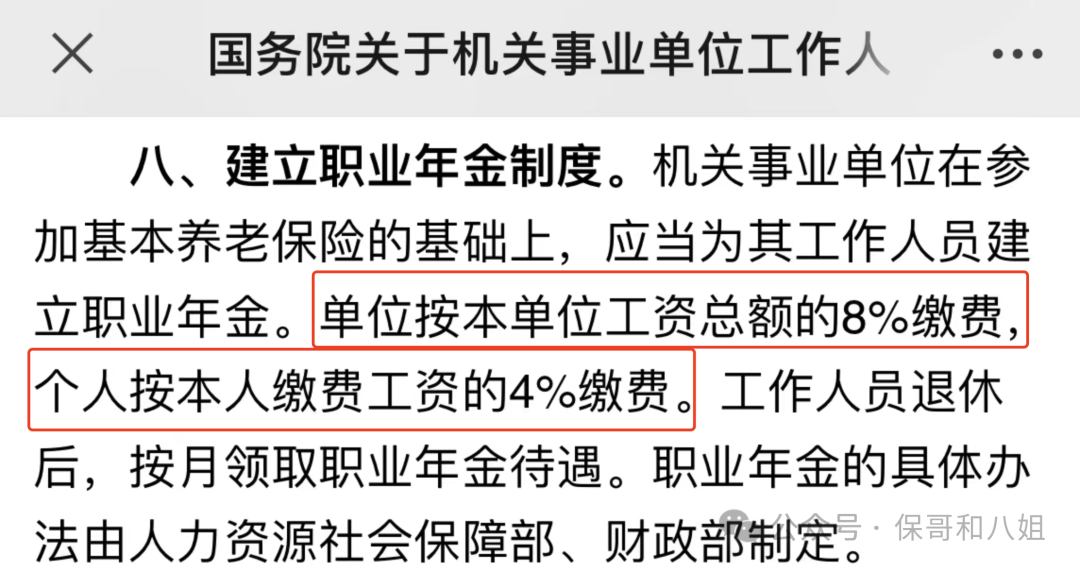

体制内“新人”养老金规则,和企业职工养老保险,完全一致。 也就是所谓的合二为一,“养老金并轨” 3、并轨后,退休金就一样多了吗? 并轨后养老金规则统一了,但退休金还是相差十万八千里。 首先,规则一样,但缴费基数不一样。 理论上,无论体制内外,养老金缴费基数,都应该是自己上一年平均工资。 而且这个缴费基数,不能超过3倍社平工资,也不能低于0.6倍社平工资。 体制内,一定会按这个规则执行。 但大部分企业,为了节省人力成本,都是按0.6倍最低标准交养老保险 缴费基数的差距,将直接导致最终退休金的差距。 那你说,国家强制企业按照正规标准缴纳社保,不就行了? 理论上没问题,但羊毛出在羊身上。 公司早就算过了,敢给你3万的工资,是因为只按6千给你交社保。 如果你非要合法全额缴纳社保,那就只能3万工资变2.5万了。 公司总人力成本是有限的,交社保的多了,发给你的就得减少。 其次,体制内,不只有养老金 除了养老金,体制内还有职业年金。

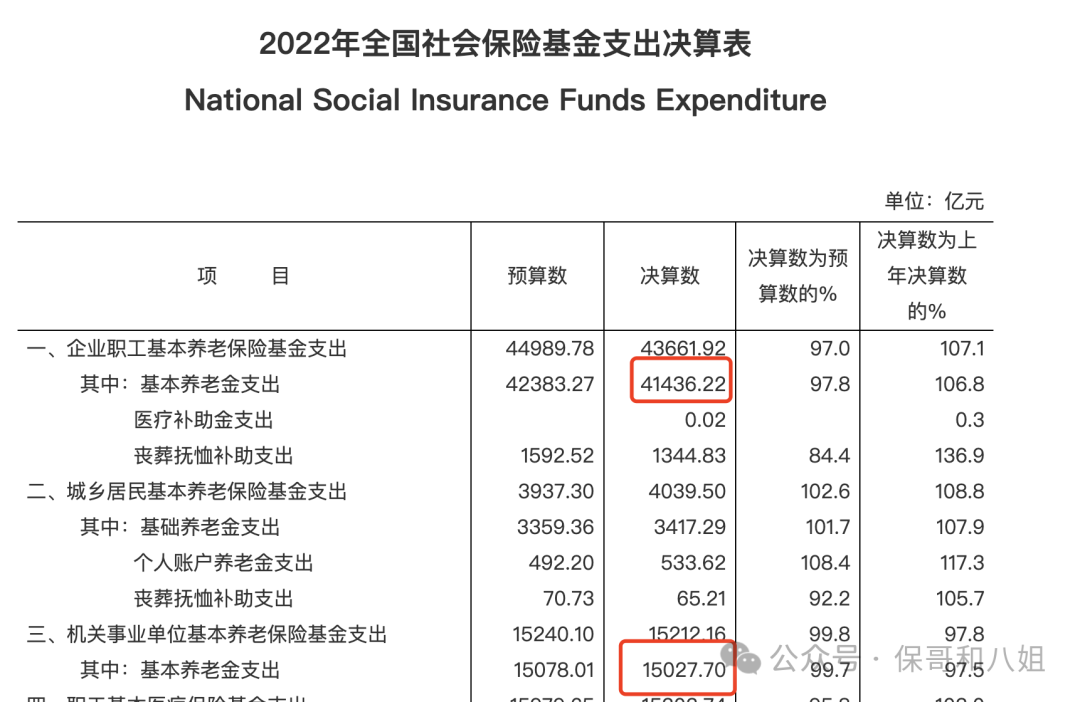

职业年金单位缴费8%,个人缴费4%。 领取条件上会有一些限制,但约等于是公积金2号。 扣你400块,公司额外再补800块,加起来1200块全部都给你。 职业年金的投资限制比养老金少,最后钱还都给个人。 别看职业年金缴费少,但退休后领取金额,并不比养老金少太多。 有了职业年金的加持,体制内退休,相当于领双份退休金。 有了“全额缴纳”+“职业年金”,这两大buff加持。 体制内退休后的总退休金,还是会比企业刚退休高少一倍。 以2022年为例: 当年2080万离退休干部,领到了15027.7亿退休金,平均每人每月6020元。 而1.3644企业退休员工,总养老金只有41436.22亿,平均每人每月3037元。 退休金依然有一倍多的差距。

如果用养老金替代率来说话: 并轨前,体制内养老金替代率在90%左右,这90%全部都是退休金。 并轨后,体制内养老金替代率降了一点,但降幅有限,我估算至少也有80%左右,其中退休金45%,职业年金35%左右。 而在企业退休,养老金替代率始终都是45%左右。 只有当养老金替代率超过70%,退休前后的生活质量才能保持不变。 这虽然是世界银行的数据,但和我们的体感,差距并不大 你看那些喝茶,跳广场舞,看世界的老人,基本都是体制内退休的 正常来说,养老金分三部分: 国家主导的第一支柱,企业主导的第二支柱,个人主导的第三支柱。 指望某一个支柱,完成所有养老期许,不现实。 养老金并轨的10年过渡期已经过去了,考公的热度不降反升。 因为只有体制内,才能提供稳定的双支柱养老。 考公,是体面养老的最佳方式,没有之一。 像我过了35岁,考不了公,单位又没有企业年金的,只能自己攒钱了。 这笔钱的数量,国家已经给出建议了,就是第二支柱职业年金的缴费总比例。 年收入的12%(8%+4%,职业年金缴费总比例) 相关阅读: |