60岁退休后月领3万+,资深养老金爱好者自己都买了哪些产品?

- 2025-11-26 04:14:20

身边的人都知道,我是资深养老金爱好者。

每年光养老金缴费就有23万,加上其他部分,年保费支出50万+。

这几天做完了2024年养老金上半年的缴费,退休进度更新到了15%。

其实在生活中,我是很随性的人。

但不得不说,这种对于退休有计划的推进,100%写进合同的安心,确实能给人带来很大的舒适感。

毕竟,人的安全感,是收入给的。

或者说,是“确定性的”收入给的。

不安全感,其实是对未来不确定性的恐惧。

今天就来盘一盘,退休后每月3万+固定收入,我做了哪些准备?

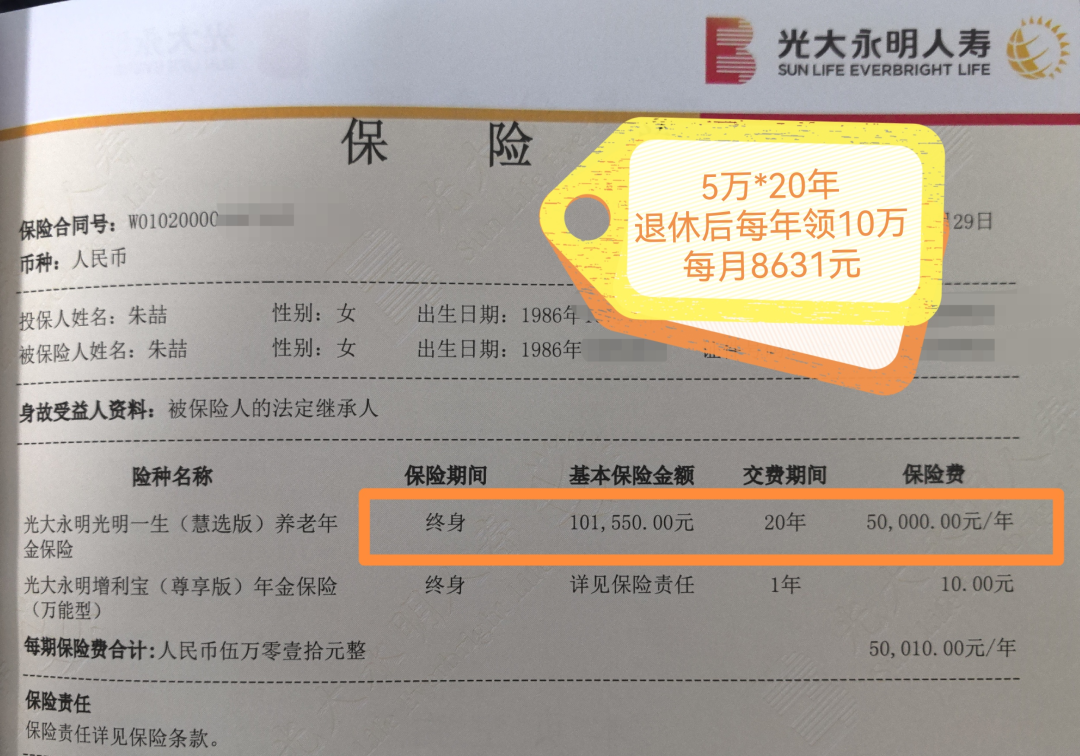

第一份保单,是我2021年从银行裸辞,去做保险经纪人时买的。

详见 从银行跳槽去做保险经纪人,我做了哪些准备?(家庭经济篇)

从待遇不错的银行跳槽出来,一下子进入没有底薪的保险行业,那是我第一次感受到,现金流能给人带来安全感。

为啥是5万?因为我有个房子,租金正好是4.8万每年。

为啥是20年?因为我想要把总保费做大,这样才能领得多。但那会刚转行,对收入还不确定。

并且那时候,在银行工作了14年的我,已经清楚地意识到:

利率还会不断下降。

但是只要我存了第一个5万以后,这份保单,就会继续按照原有的4%预订利率往下走。

就算利率降到零,也跟我没关系。

转行做保险经纪人的第二年,工作步入正轨,收入也增加了,就开始琢磨着,给养老金加保。

对,其实绝大部分人买养老金,都不是一次性到位的。

而是先上车,有钱了再买点。如同燕子衔泥,进一寸有进一寸的欢喜。

作为保险经纪人,阅产品无数,选出来的肯定都是利益第一梯队。

但是长城这款养老金最吸引我的地方是:灵活。

1、领取年龄可以改

虽然我选的是60岁开始领取,但在退休前,也可以改成:55岁,或者65岁。

如果想要提前退休,或者到了60岁手里现金流充裕想要推迟领取,都可以改。

当然,提前领取,领取金额会变少;推迟领取,相应的领取金额也会变多。

2、领取金额可以改

一共四个方案,有的更侧重领取,有的更侧重传承。

我选择了保证领取20年,可以领取终身的方案三,比较均衡。

如果情况发生变化,只要还没开始领钱,都能改。

毕竟,养老金就是为了给我们更多的主观能动性,可以更好地掌控人生。

第三次加保商业养老金时,除了主险利益,我也开始考虑增值服务,比如:养老社区。

很多保险公司会在总保费达到一定数目(100-300万不等)后,随保单赠送相应的养老社区保证入住权。

当时市场上有泰康、太平、大家、光大、复保等各家养老社区,从以前的TK一家独大,已经逐步过渡到百花齐放、各有特色。

2022-2023年初,我拜访了很多家养老社区,最后给自己选了复星保德信的星堡社区。

他家的风格,配套+理念+氛围,都是我很喜欢的。

不是那种暮气沉沉的传统社区,而是走美式风格,生机勃勃。

同时离市区又很近,不会动辄需要一两个小时车程。

当然,我始终坚持,社区只是配菜,主险的利益首先要够优秀。

复保这款从领取到保证利益,完全可以跻身第一梯队,算是当时的顶配了。

另外,附送的全家三甲医院指定专家预约门诊、重疾绿通;club med度假服务,也确实很好用。

算是保单利益+配套服务都优秀的好学生。

于是果断下手,收入囊中。

我配置养老金的心得:

1、带来有底气的老年生活的,不仅是钱,更重要的是“现金流”。

如果花存款,难免有坐吃山空的恐慌感;

很多老人被非法集资所骗,或者过得特别俭省,甚至去捡垃圾收瓶子,背后也是这种恐慌感在作祟。

2、买养老金,六分满意就够了

养老是一场长达几十年的延迟享受,很难一次就有预算,能买够退休后能领到的心仪数字。

不如先上车,慢慢来,六分满意就够了。

八分满意有压力,九分满意钱不够,十分满意买不起。

那遗憾的几分,就留给接下来做努力的目标。

3、接下来的方向

年限:之前我买的基本都是缴费年限在10年以上,甚至更长的。

接下来会考虑短期缴费,趸交或者3-5年,毕竟要超过40岁了。

领取金额:在领取形式上,从100%固定利益,会向分红型险种转变;

同时考虑到通胀,会选择每年领取额递增的险种。

配置养老金,是我所做的财务决定中,幸福感最强的一部分。

不为财富最大化,而为幸福最大化。

如果你也在考虑养老金,欢迎来咨询,我们一起开启幸福、富裕的百岁人生。

往期文章:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【招聘邀请函】2024年度春风行动综合类招聘会

- 2024年3月13日||天天大量招正式工临时工 高价长期小时工,16-55岁均可入职

- 买养老金,2个常见的后顾之忧+解决办法

- 【双休岗】5险2金,底薪4.5K-6K,提供午餐,公费旅游,超多福利未完待遇...

- (高新区)210所 正式工福利待遇丰厚五险二金 年入15w左右

- 年薪达38W!国企正式工!提供公寓!

- 肇庆云浮正式工/临时工长短期【熟手、生手同步招聘】16-55岁,面试当天安排入职

- 什么时候办退休,怎么领养老金?解答老年人最关心的问题…

- 2024年养老金调整消息落地,工龄20年和40年,涨差会是一倍吗?

- 【迪士尼乐园】13类实习生岗位招聘!