【税务稽查】你单位以现金形式支付外聘专家劳务报酬364000元,未代扣代缴个人所得税

- 2025-11-18 22:54:25

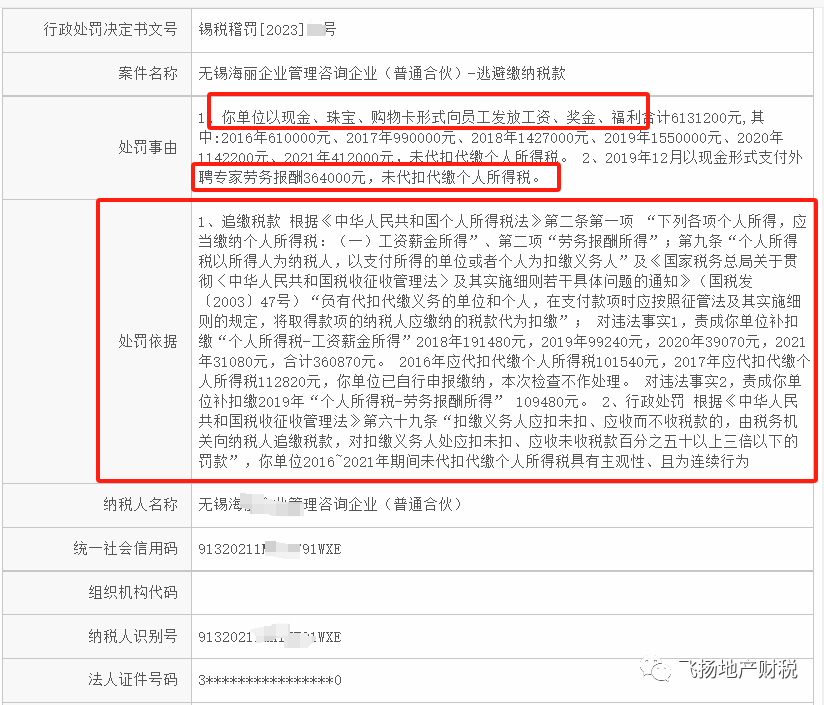

处罚事由:1、你单位以现金、珠宝、购物卡形式向员工发放工资、奖金、福利合计6131200元,其中:2016年610000元、2017年990000元、2018年1427000元、2019年1550000元、2020年1142200元、2021年412000元,未代扣代缴个人所得税。2、2019年12月以现金形式支付外聘专家劳务报酬364000元,未代扣代缴个人所得税。

处罚依据:

1、追缴税款 根据《中华人民共和国个人所得税法》第二条第一项 “下列各项个人所得,应当缴纳个人所得税:(一)工资薪金所得”、第二项“劳务报酬所得”;第九条“个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人”及《国家税务总局关于贯彻〈中华人民共和国税收征收管理法〉及其实施细则若干具体问题的通知》(国税发〔2003〕47号)“负有代扣代缴义务的单位和个人,在支付款项时应按照征管法及其实施细则的规定,将取得款项的纳税人应缴纳的税款代为扣缴”;对违法事实1,责成你单位补扣缴“个人所得税-工资薪金所得”2018年191480元,2019年99240元,2020年39070元,2021年31080元,合计360870元。2016年应代扣代缴个人所得税101540元,2017年应代扣代缴个人所得税112820元,你单位已自行申报缴纳,本次检查不作处理。对违法事实2,责成你单位补扣缴2019年“个人所得税-劳务报酬所得” 109480元。

2、行政处罚 根据《中华人民共和国税收征收管理法》第六十九条“扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款”,你单位2016~2021年期间未代扣代缴个人所得税具有主观性、且为连续行为。

处罚结果:对你单位未代扣代缴的个人所得税处50%的罚款,计(575230+109480)*50%=342355元。