|

|

发布时间:2025-10-14 07:59:07

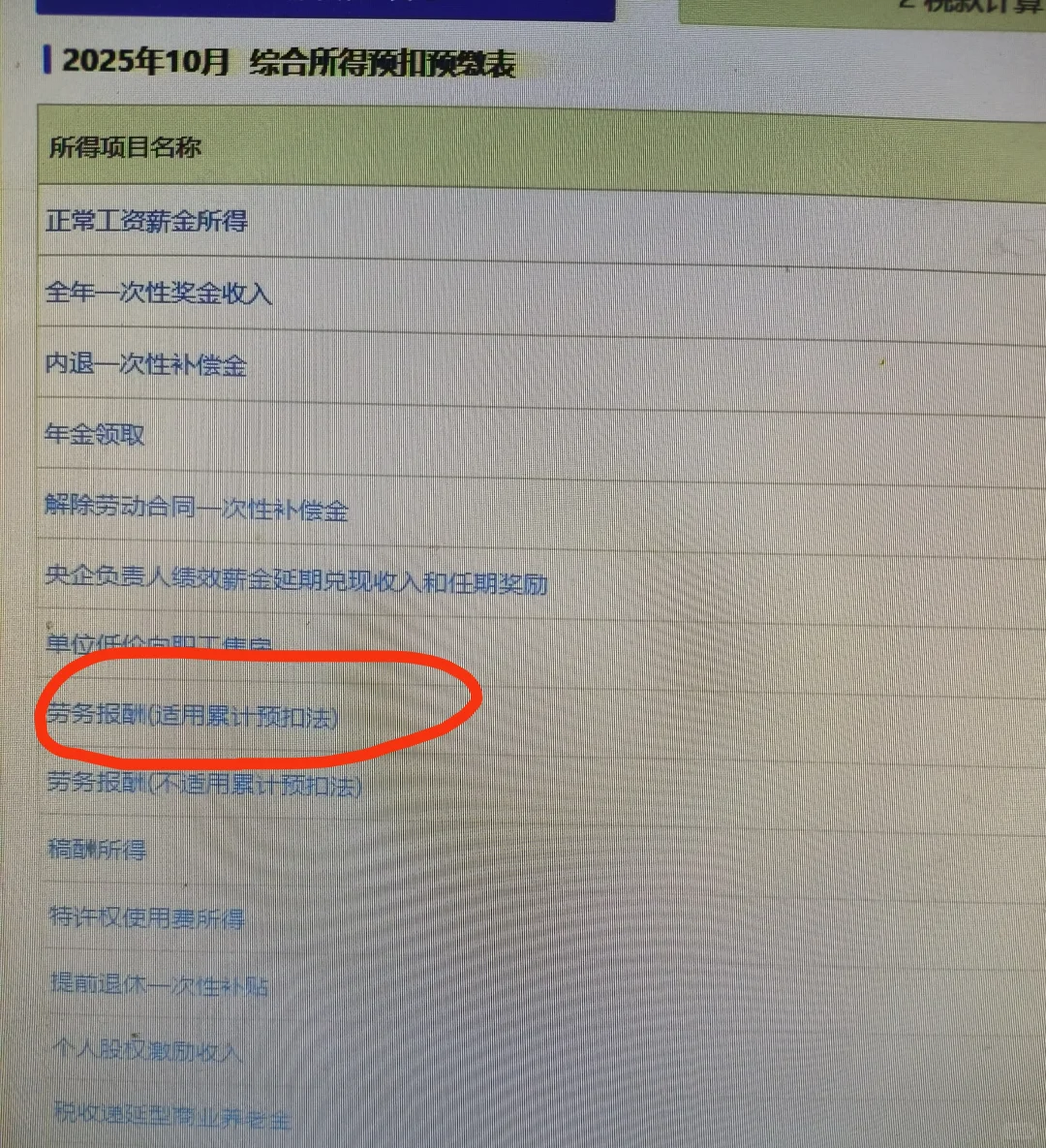

| 劳务报酬个税在什么情况下可采用工资预扣法 宝子们,大家好呀!累计预扣法并不是一个新的预扣预缴方法,该方法在工资薪金所得、保险营销员和证券经纪人的劳务报酬所得等使用。自2025年10月1日起正式实施《互联网平台企业涉税信息报送规定》,累计预扣法也适用于平台上的外卖员等从业人员。 一、劳务报酬(累计预扣法)收入类别 1、保险营销员取得的佣金收入 2、证券经纪人取得的佣金收入 3、平台从业者取得的收入 4、在校大学生实习取得的报酬收入 二、个税计算 1、保险营销员、证券经纪人佣金收入 (1)收入额= 佣金收入 × (1 - 20%) (2)展业成本= 收入额 × 25% (3)应纳税所得额 = 收入额-展业成本-累计减除费用-其他扣除 (4)本期应预缴税额 =累计预缴应纳税所得额* 预扣率 - 速算扣除- 累计已预缴税额 (5)按季/月由支付方预扣预缴税款 (6)次年3月1日至6月30日个人办理汇算清缴 例:保险营销员小李在2025年1月至2月从A保险公司取得的佣金收入1月2万,2月2.5万,每月\"三险一金\"等专项扣除为1000元,无专项附加扣除: 1月应纳税所得额:2万* (1- 20%) -2万*(1 - 20%)* 25% - 0.5万 - 0.1万 = 0.6万元 1月应预缴税额:0.6万× 3% = 180元 2月累计应纳税所得额:(2万+2.5万)*(1-20%)-3.6*25% - (0.5万*2) -(0.1万*2) = 1.5万 2月应预扣预缴税额:1.5万 × 3% - 180 = 270元 2、平台外卖员、快递员收入 收入额=收入* (1 - 20%),扣除项目与工资薪金相同。 3、在校大学生实习报酬收入 政策允许使用累计预扣法,与正式职工的工资薪金个税类似。但任职受雇类型选为 实习学生 。 三、个税申报流程 1、人员信息采集与授权 个税扣缴端“人员信息采集”模块,准确录入从业人员的姓名、身份证号、手机号等关键信息。 2、填报劳务报酬所得 综合所得申报→劳务报酬(适用累计预扣法)(见图二)→录入收入数据。 3、系统自动计算税款(与工资薪金相同) 预扣预缴税额 = (累计收入-累计费用-累计免税收入-累计减除费用-累计其他扣除) *预扣率- 速算扣除数-累计减免税额-累计已预缴税额 累计收入:累计取得的劳务报酬总额。 累计费用:累计收入*20% 计算 。 累计减除费用:5000*连续报酬累计月份数。 预扣率:工资薪金的3%至45的七级超额累表 。 觉得有用 记得点赞收藏 关注我 一起进步!#会计#会计实操 #财务干货 #财务小知识 #会计人会计魂 #零基础学会计 #税务师 |

上一篇:我想换劳务公司了