想给孩子规划养老金的,请进

- 2025-12-06 20:13:17

想要咨询养老年金的朋友,可以添加微信沟通,微信号:tbs626

T博士:本硕南京大学,博士中山大学,连续达成国际寿险百万圆桌顶尖会员(6倍MDRT标准,业内不足十万分之三),著有《买对保险:写给忙碌者的保险入门书》(清华大学出版社出版)。团队秉持中立、客观、诚信,追求专业精进。我们不代表任何一家保险公司,我们只忠诚于客户利益和职业操守。名校博士生,为何转身卖保险?

规划和理念

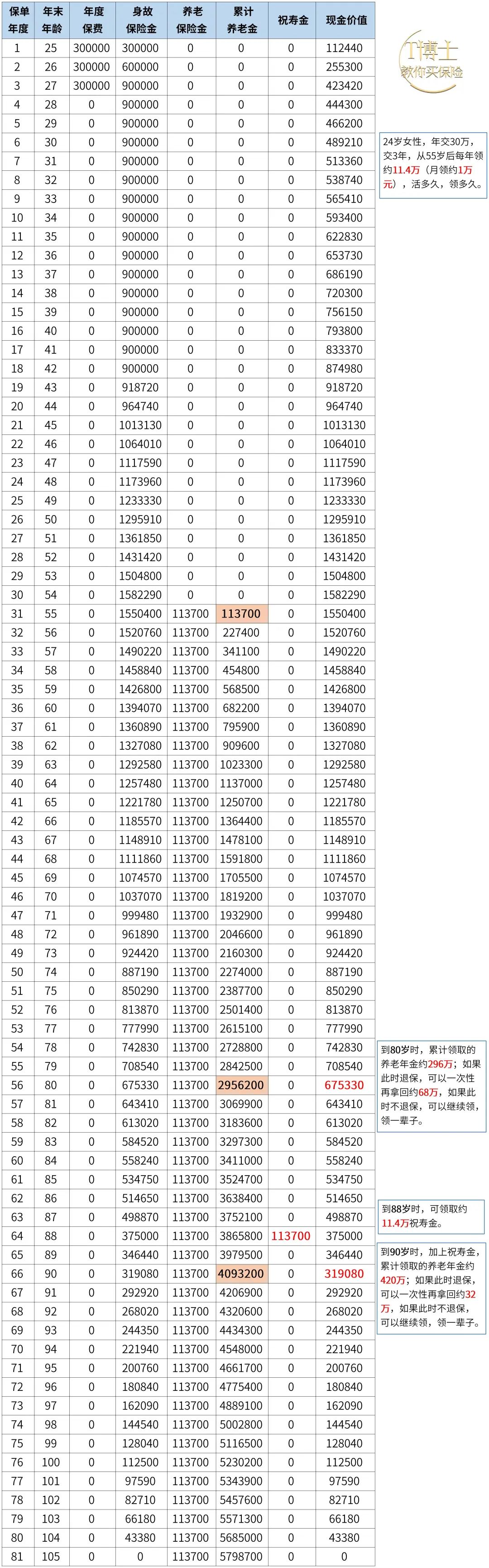

增额寿

增额寿七大功能超乎想象,你意识到时,可能最好的产品已错过

财富传承的王炸组合

重疾险是为了有钱看病的吗?大错特错了!

怎样的保险,可以抗婚变?

健康告知

保险公司只肯赔15万,我们怎么协助客户拿到30万?

保险公司明明可以拒赔,怎么帮客户顺利理赔?(两个真实案例)

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 旅顺开发区工业类招聘公告!(4月16日)

- 【中集】招维修电工、维修钳工、铆工,正式工合同,五险一金,供吃供住!

- 京东招聘中!正式工,五险一金!白班为主!高工资,不加班!工作轻松简单! 名额有限,先到先得!

- 有证民办教师退休养老金能否达到3000元?合理性与可能性探讨

- "农村养老金"真相那些谣言背后的真面目,您真的了解吗?

- 【优企招聘】底薪4000+提成+年终绩效+工龄!兴义最新急招办公室助理,网络客服,新媒体运营等多个岗位工作人员数名!

- 底薪高能威少本赛季只有384万美元,有望休赛季顶薪续约!

- 【高底薪+提供工作餐】新加坡五星级酒店招聘餐饮服务员职位

- 养老金3000和6000元的退休人员,2024年能涨多少?差距大吗?

- 2024年,农民养老金增长已成定局?农民养老金统一提高50%,可行吗?