吃透这3个数据,养老金选择不再纠结

- 2025-11-24 20:17:20

作者:Cici许姗姗

日更第96篇

咨询请加:cicizaici

)

)

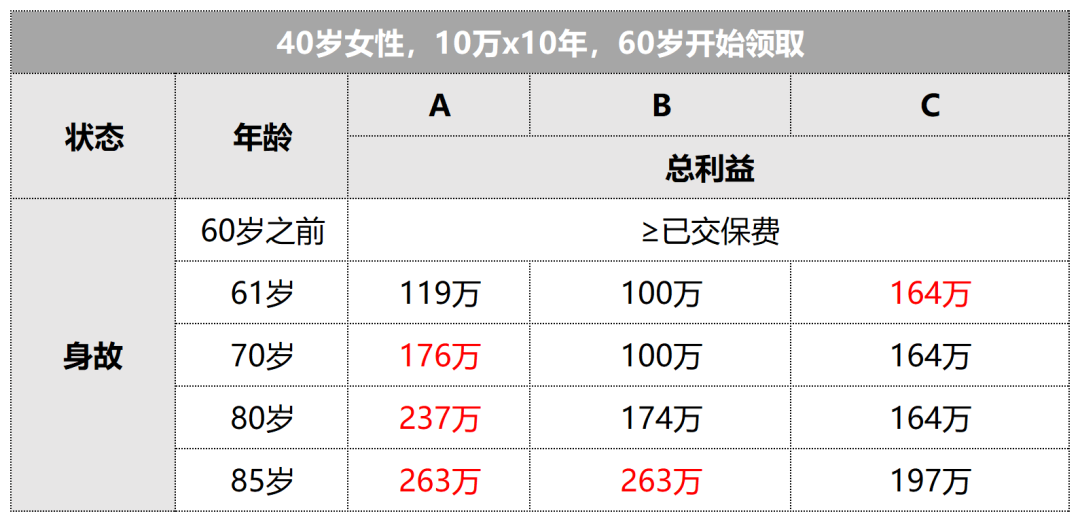

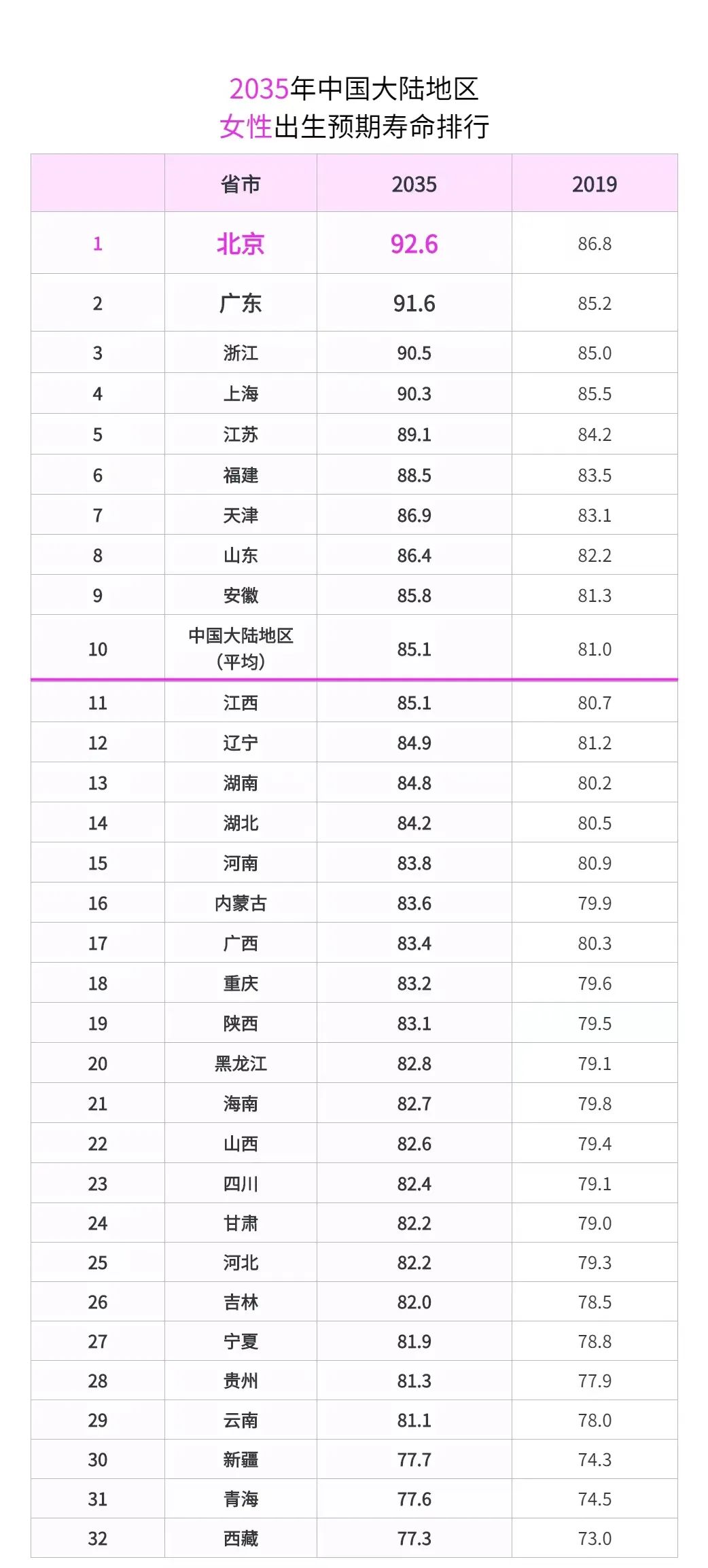

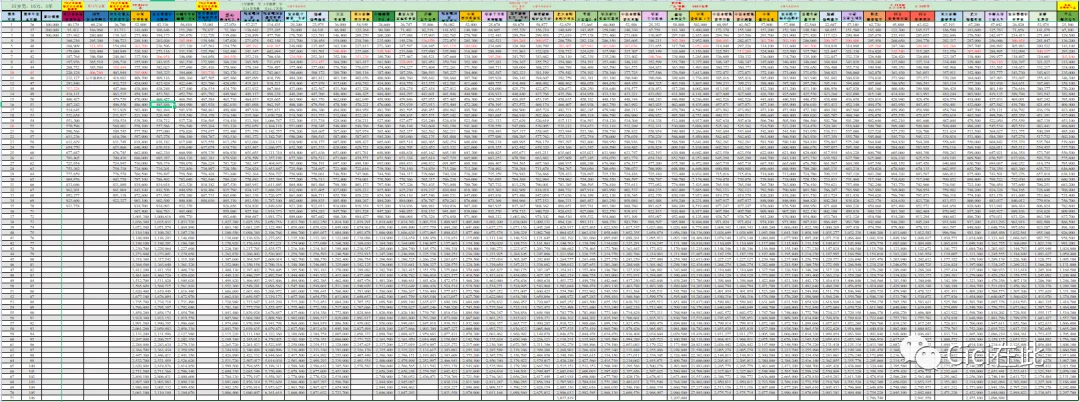

小结:

80岁之前,A的总利益蕞高;

如果生存到85岁,B的利益远超,但是合同终止,如果后面继续生存,也没有养老金可以领了;

A的IRR蕞高,如果生存到85岁之后,还想继续领养老金,A是不错的选择;

或者可以考虑分散资金,同时配置A和B。

,可以结合这3方面来参考一下:

,可以结合这3方面来参考一下:家中长辈的平均寿命 自己的健康状况和生活习惯 女性预期寿命表,可以对号入座:

我是Cici,简单直接,不绕弯子。

添加时备注【养老金】,免费提供产品利益测算对比表,以及1对1专属咨询。

部分在售产品对比表

擅长提取关键数据,让复杂的保险利益直观化,助力决策。

欢迎关注我,持续考察!

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 离职后,同事之间还联系吗?

- 储备报名丨底薪4300 入职交六险一金 四人间公寓 水电全免 免费体检发被褥 年薪70000+

- 【美都化妆品长期小时工】20元/小时,餐补2元/小时,月收入6K以上,愿意做当天可以安排住宿

- 国企诚聘!五险一金+带薪年假+餐补...克拉玛依居然之家市场管理有限公司热招中!另荐5家企业招聘中!

- 养老金确定上涨!内蒙这几类老人涨的更多...

- 美团2024年金融/战略类岗位招聘

- 离职第一件事:自己交社保,断缴亏大发

- 2024年春季学期观山湖区第十中学临聘教师招聘

- 《2024养老金"双双连涨",谁涨幅最高?您知道吗?》

- 4月起,养老金即将开始计发补发!1954~1963年出生的退休人员,能补发1000元吗?