报行合一后,4月养老金市场大变天

- 2025-11-10 19:59:49

- 第63篇原创 -

先看这里:Hi,不妨先认识下呗~

2024年养老金市场

阿玉自己的配置

养老金的那些细节

养老金VS增额寿

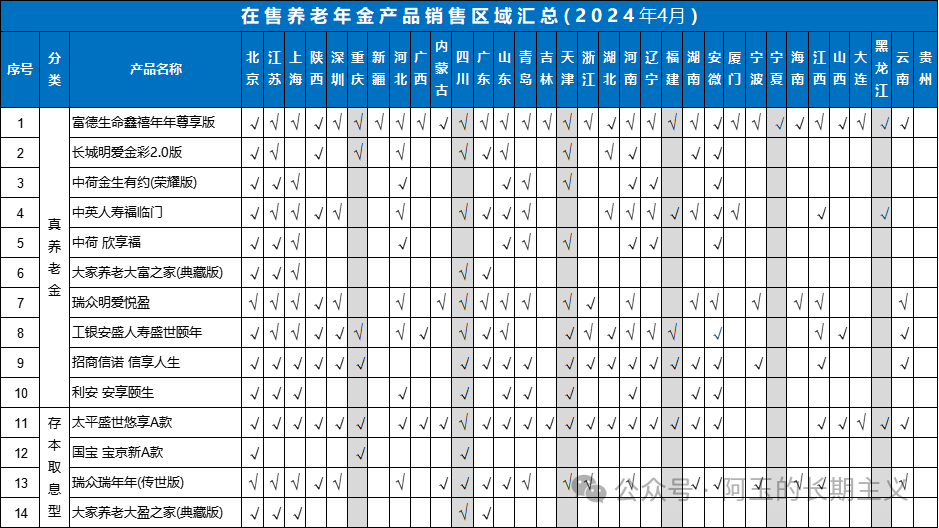

随着3月底各家保司,应监管报行合一政策要求,大批量的产品下架了,如果你没有赶上,那么当下还有哪些养老金产品可以选择呢?

线下养老金产品,都会有区域限制,先根据所在省份筛选下,可供选择的产品,列表如下:

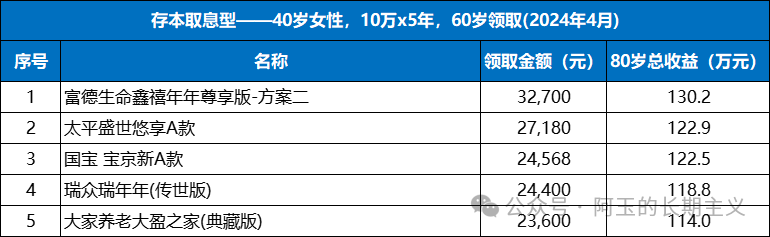

如图根据产品类型,我将市场上的养老金产品分为两大类:真养老金型、存本取息型。

01 真养老金型

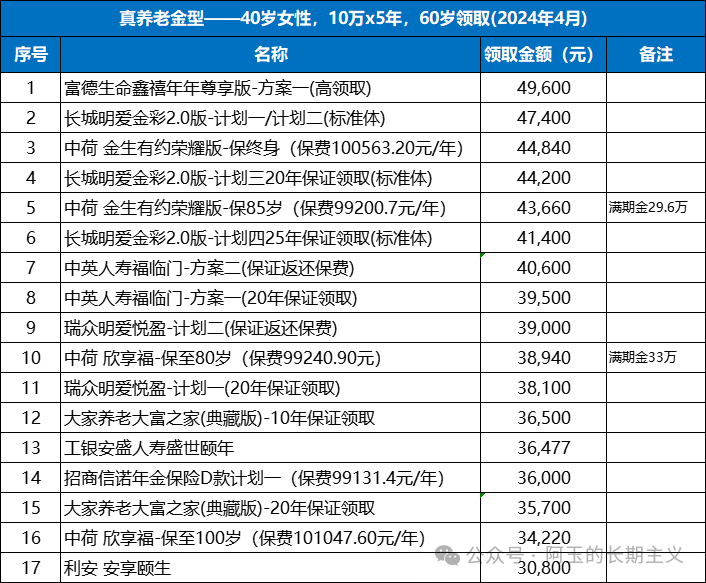

这类养老金注重领取金额,也是我们大多数人配置养老金的初衷,目前在售的

备注:不同性别、投保年龄、交费期、领取年龄测算出的结果排序会略有不同,具体可以联系阿玉测算。

下面根据领取金额,挑选比较靠前、及有特色的产品做详细解读。

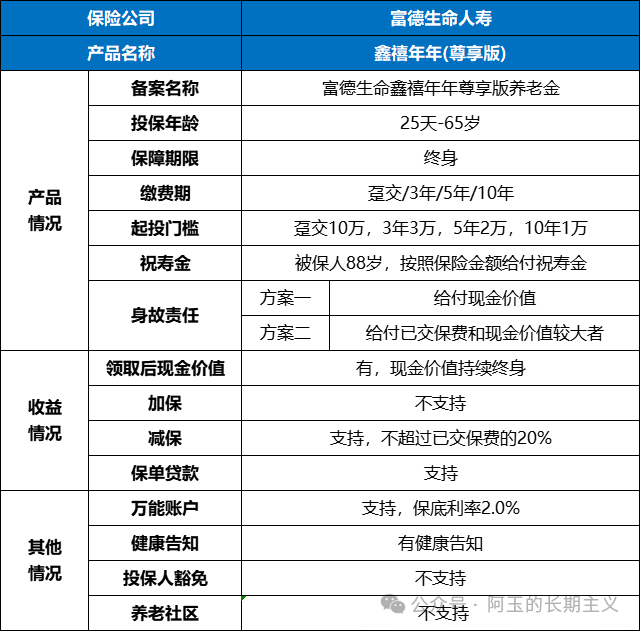

1、富德鑫禧年年尊享版

产品基本形态:

利益计划书演示:

产品优势:计划一目前市场上领取金额天花板,且终身有现金价值,总收益也是顶流。计划二存本取息型,保费一直在现金价值账户里,领取金额也是同类型天花板。

产品劣势:缴费期最长10年,对于年轻用户,想要通过低额长交,有年限限制。

这款产品所属公司—富德生命人寿,目前正在被监管整顿,近2年偿付率未对外公布,但是保单安全性有十大安全机制保障,详细可看下方链接:

阿玉建议:虽然收益相当诱人,但是买保险买的是安全放心,如看完上方链接,仍然不能安心,建议看其他产品,切勿日后后悔,再退保,那损失就太大了。

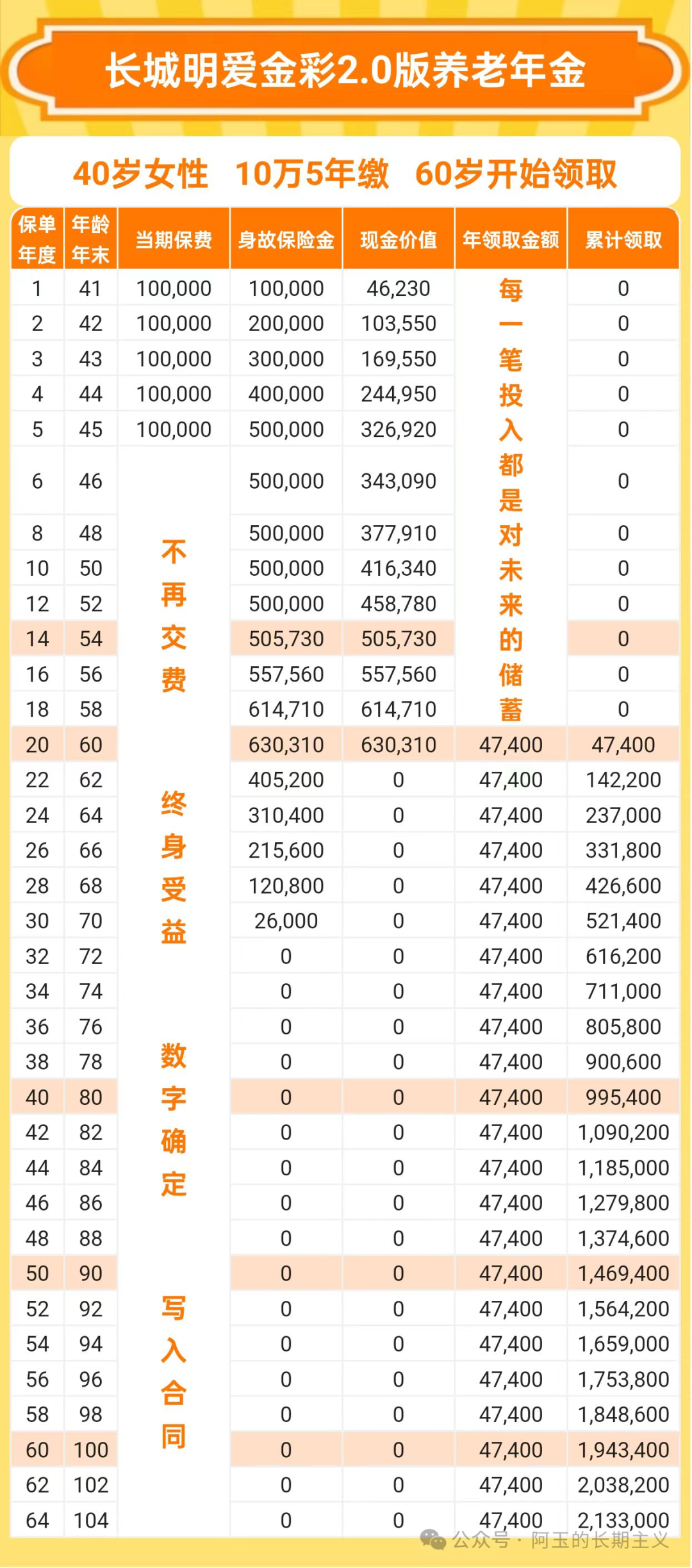

2、长城明爱金彩2.0版

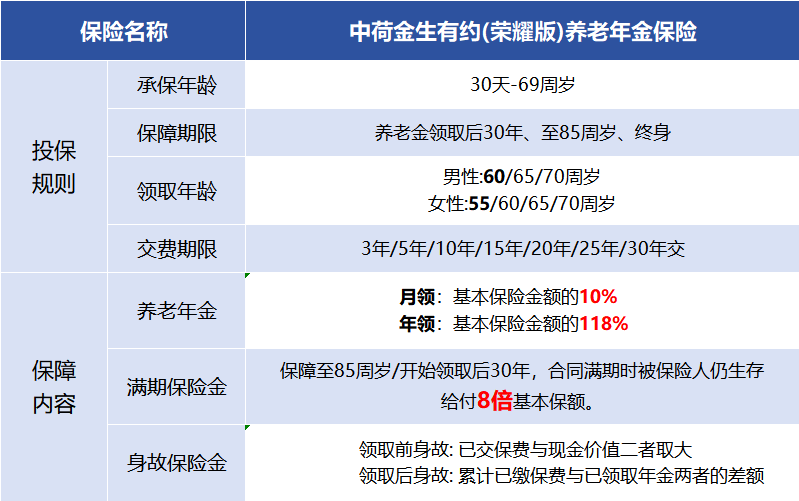

3、中荷金生有约荣耀版

产品基本形态:

结束语

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 河北宇捷电机科技有限公司提供食宿 | 餐补 | 加班补助 | 节日福利 | 班车接送 | 工作餐 | 免费培训

- 离职行动第四天——信息、态度

- 民宿招聘 | 远方和面包我都要!底薪3200-4000+提成+五险...

- 招聘送货司机,底薪+提成,薪资待遇优厚

- 【广州正式工】花都区口腔药品电商仓,正式工7000-10000,每周有预支,18-40岁, 男女不限,不查征信,查案底.

- 可能影响到您的养老金发放,请点开看看!

- 招人啦!有专招退役军人及机关临聘岗位!!清镇近期就业岗位推荐来了→

- 养老金十个等级,看看你属于哪个等级?

- 养老金并轨来袭!体制内外待遇差异大揭秘,考公考编将何去何从?

- 财务自由,早日退休?先来算算自己的养老金