税优健康险.VS.个人养老金,节税有何不同?

发布时间:2024-04-06 18:25:17

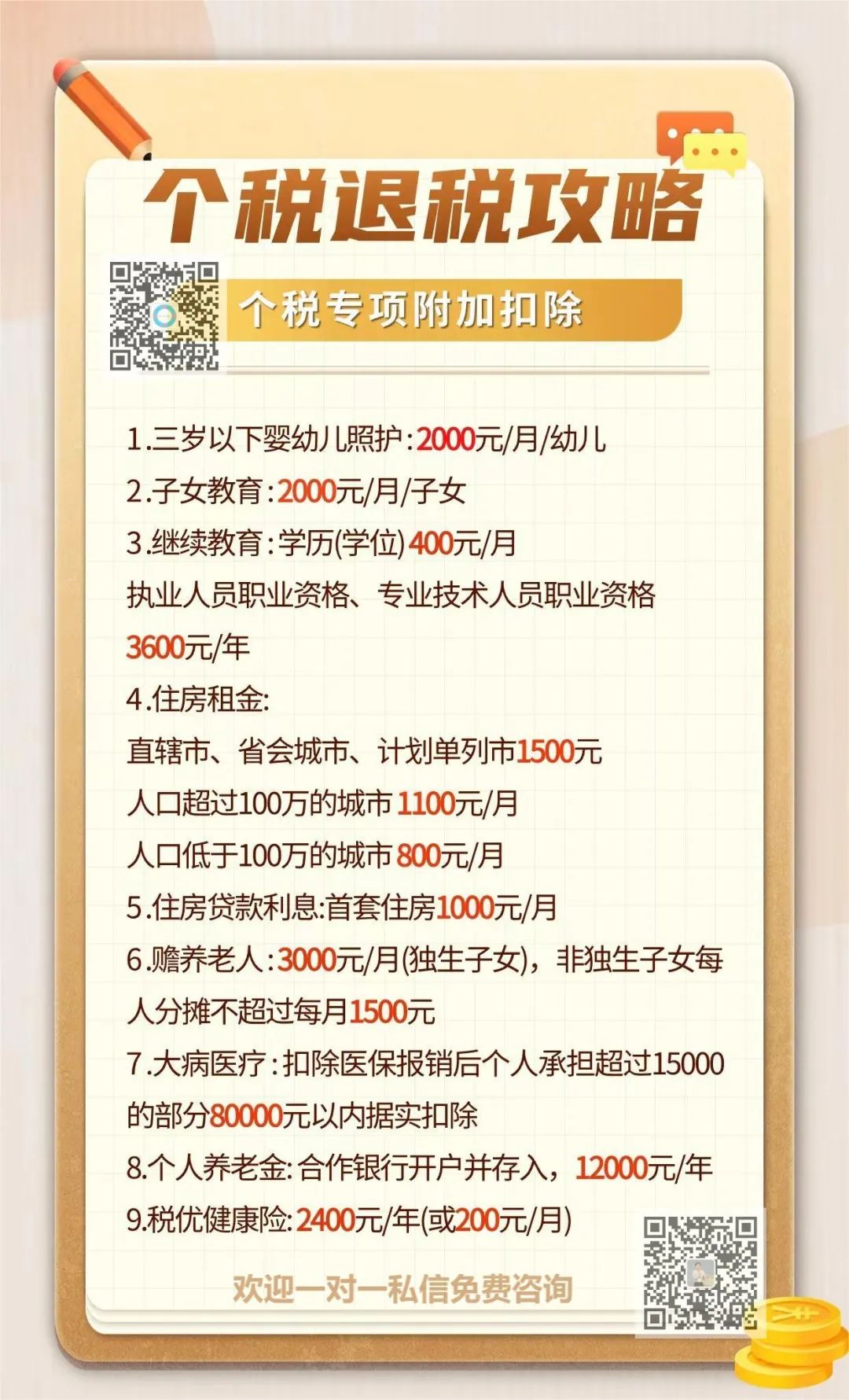

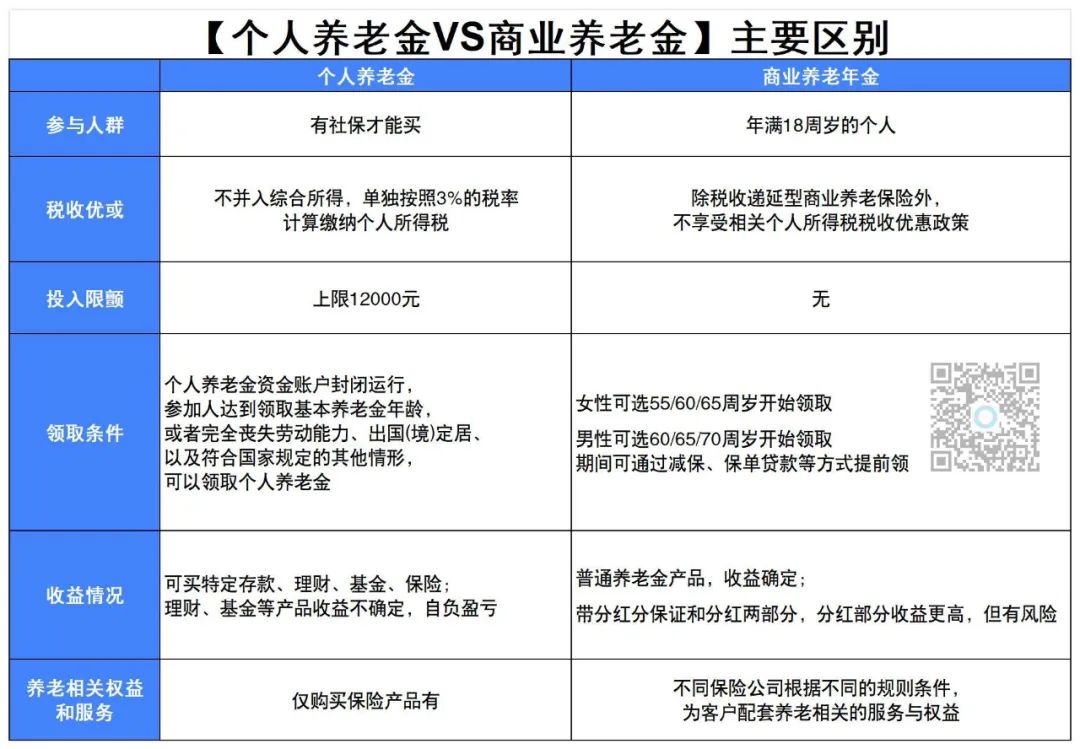

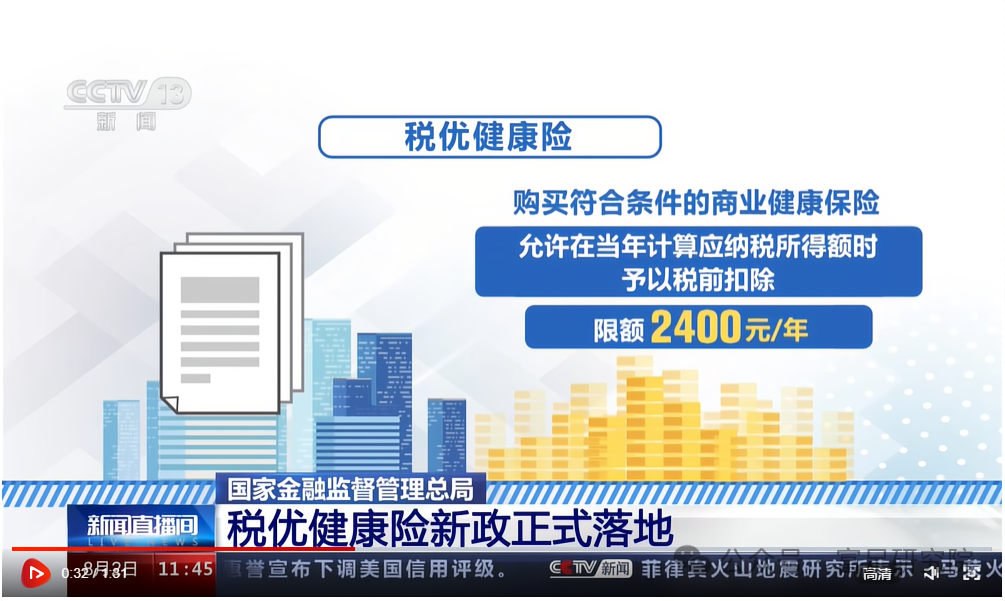

有的朋友收到了数额不等的退税,就当税务局给自己发了个大红包;攻略中,可能很多人不知道的是,你买保险,也可以为自己避税啦!这就是去年大热的个人养老金,和之前就已经在推出的税优健康险。1、个人养老金想缴存个人养老金,需要自己在银行开设一个专用个人养老金账户,然后往里面存钱,每人每年上限12000元。存入账户里的钱,可以用于购买规定的理财产品。账户资金封闭运行,缴费阶段只进不出,到达退休年龄后,可以按月、分次或者一次性领取个人养老金。也就说个人养老年金只能在规定开放的银行购买,最多只可以买1万2的额度,然后也可以选择只存在账户中,也可以选择账户中的4种理财进行另一笔投资。更多关于个人养老金,可以点开查看往期的科普文章:中高收入人士的财务新宠之——个人养老金。 2、税优健康险根据税优健康险新政,符合条件的商业健康保险,允许在当年计算应纳税所得额时予以税前扣除,限额是2400元每年。也可以按月进行税前扣除,限额是每个月200元。其中的税优长期护理险,其实是属于储蓄险,算类增额寿了。比如如下一款税优健康险的IRR,本身长期收益复利可达2.8%,但是年收入9万以上的人群购买的话,可突破目前的3%的门槛,加上税收的收益,这款产品还是非常不错的!

从节税的角度来看,个人养老金账户在领取时,需按3%缴纳个人所得税。所以个人养老金,更适合税率为10%及以上的人群。而税优护理险,无论是发生赔付时领取护理金,还是随时退保拿回现价价值,都不需要缴纳个税。所以税优护理险,适合所有的纳税人群。 |

上一篇:惊爆!养老金并轨大限将至,收入差距能否真正缩小?未来养老新策略揭秘!

上一篇:外语类招聘信息