算完退休养老金,我沉默了...

- 2025-11-16 01:54:35

-不间断周更·这是第25周 -

👇听说好看的人都关注我了~

养老金计算公式——

职工基本养老金 = 月基础养老金 + 月个人账户养老金

月基础养老金=(上年度月社平工资+上年度月社平工资*平均社保缴费基数)÷2*缴费年限*1%

月个人账户养老金 = 个人账户余额÷计发月数

可以看出养老金是由两部分组成,一部分就是个人缴纳的养老金,这块比较好理解,跟个人相关,当然是你交的越多以后领的越多!

另一部分是跟“社平工资,缴费年限,平均社保缴费基数,计发月数”有关系,这块大家就比较迷糊了,这些概念都是啥,咱们一一拆解!

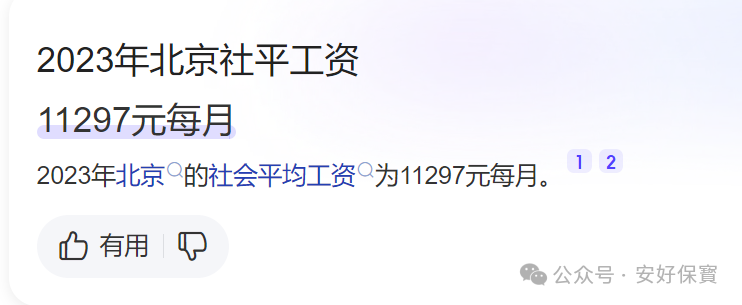

上年度月社平工资

可以看出,我们养老金的多少是跟我们退休所在地的平均工资相关的,所以经济发达的大城市社平工资就会比较高,那当地退休人员拿的退休金也会相应比较高。(当然大城市生活成本也比较高哈~)

而且社平工资每年会变化,有一定对抗通胀的作用,这也就是爸妈退休金年年增长的原因,社平工资涨,退休金就会跟着涨~

这是社保养老金相对于商业养老金的优势所在,大部分商业养老金的领取金额一般在合同签订时就确定了,终身都是按等额领取。(目前也有递增型的养老金产品,递增额度也是签合同时就约定好了。)

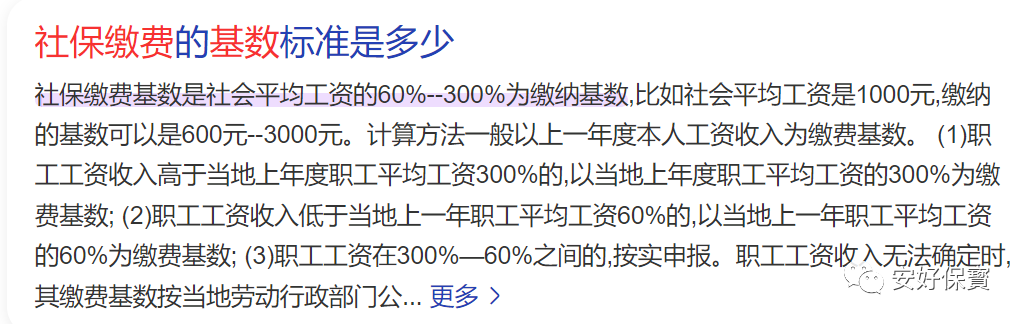

平均社保缴费基数

社保缴费基数是社平工资的60%—300%为缴纳基数。

缴费基数一般由缴纳社保的用人单位申报。

但是具体按哪个标准给你缴纳,一般是由用人单位决定的~

好一点的公司,比如大国企、外企、大厂等,一般会按员工实际工资去缴纳。当然如果你的工资超过社平工资3倍,那公司最高也只能按社平工资的3倍给缴纳。

一些私企、小微企业,一般会按国家要求的最低标准,也就是60%的标准给职工缴纳,以减轻企业负担。

如果我们退休前在多家公司任职,缴纳基数也随着公司申报的标准而变化,那退休前会算出一个平均社保缴纳基数,去核算我们的退休金。

如何查询社保缴费基数:

以北京参保人员为例,搜索【北京人社】微信公众号

点击进入—【微服务】—【查询服务】—【社会保险权益查询服务】—【权益记录】—【参保人员缴费信息查询】,设定起始和截止日期,可查看当年各险种的每月缴费基数。

退休前算出平均缴费工资指数:

缴费年限

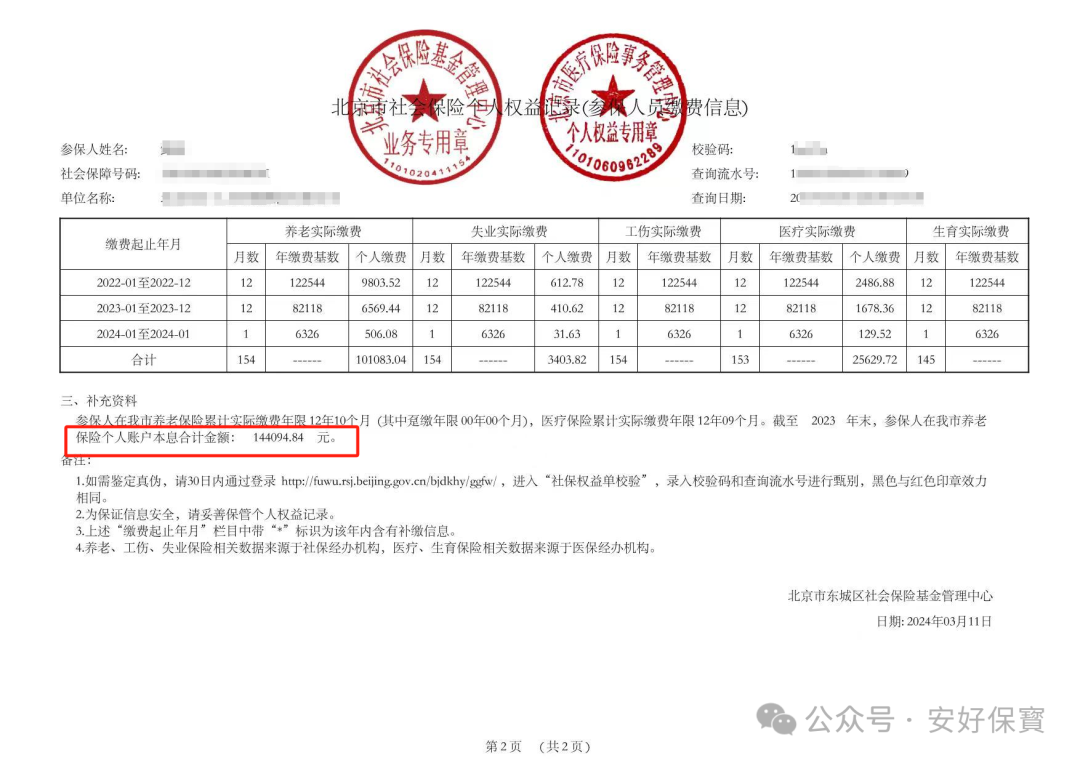

个人账户余额

如何查询个人账户余额:

以北京参保人员为例,搜索【北京人社】微信公众号

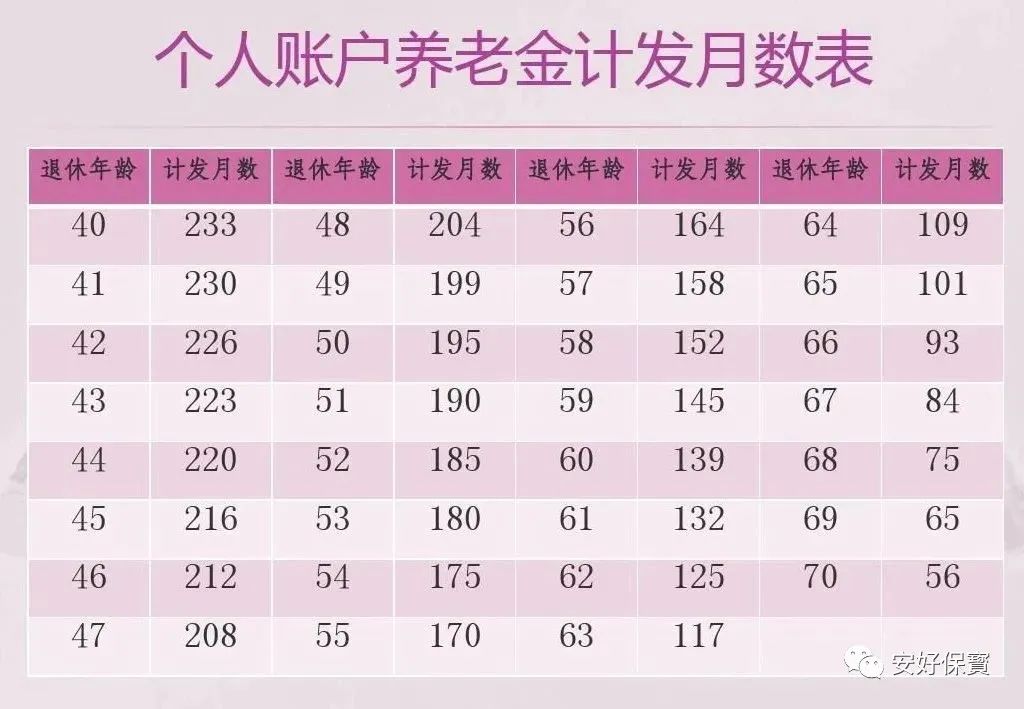

计发月数

举个小栗子,大家一起算一下

举个小栗子,大家一起算一下

在北京工作的小李,大学毕业就在北京工作,

遇见的公司都比较良心,公司都是按实际工资给小李缴纳的社保,

小李也算争气,每年的平均工资刚好跟社平工资持平,

且一直兢兢业业工作到60岁退休,缴费年限30年。

按照上面的公式计算一下:

职工基本养老金 = 月基础养老金 + 月个人账户养老金

月基础养老金=(上年度月社平工资+上年度月社平工资*平均社保缴费基数)÷2*缴费年限*1%

月个人账户养老金 = 个人账户余额÷计发月数

其中,社平工资:

平均社保缴费基数:

小李多年工作一直与社平工资持平,且公司按实际工资申报,平均社保缴费基数就是“1”。

缴费年限:30年

个人账户余额:

30年的社平工资,平均按6000元/月算,按个人每月按社平工资*8%存入个人账户,估算一下退休时账户余额:6000*0.08*12*30=172,800元

计发月数:60岁退休的话,是按139个月计发。

月基础养老金

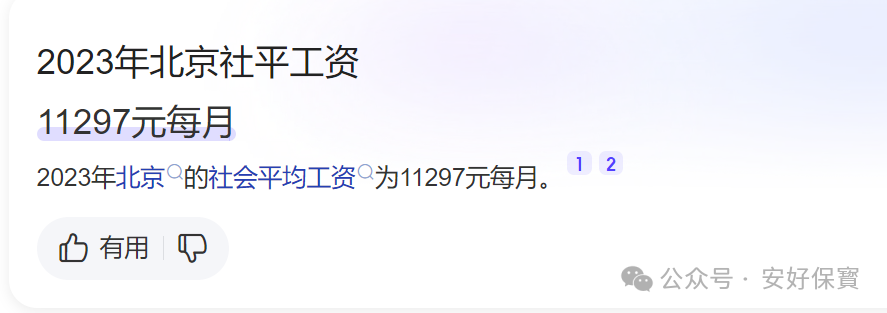

=(11297+11297*1)/2*38*1%=4292.86元/月

月个人账户养老金

=172,800/139=1243.16元/月

职工基本养老金

=4292.86+1243.16=5536.02元/月

从小李的例子可以看出,缴费基数越高,缴费年限越长,基础养老金就越高。个人账户累计储存额越多,个人账户养老金就越多!

前提是小李是非常幸运的,工作稳定,社保缴纳足额,且工作期间平均工资至少与社平工资持平,且没断缴,还持续缴了那么多年,最后在北京这种一线城市熬到退休!

大部分的人实际情况,工作不稳定,工资忽高忽低,单位待遇一般,按照最低标准60%缴纳社保,可能只交了15-20年左右的社保,最后未必能在一线城市退休。

大家可以自己翻一翻社保缴费记录,你的缴费基数往往会低于社平工资不少,也就是说缴费基数相对偏低。

缴费年限短、个人账户的余额也不怎么好看。。。

大部分人最后可能还比不上小李!

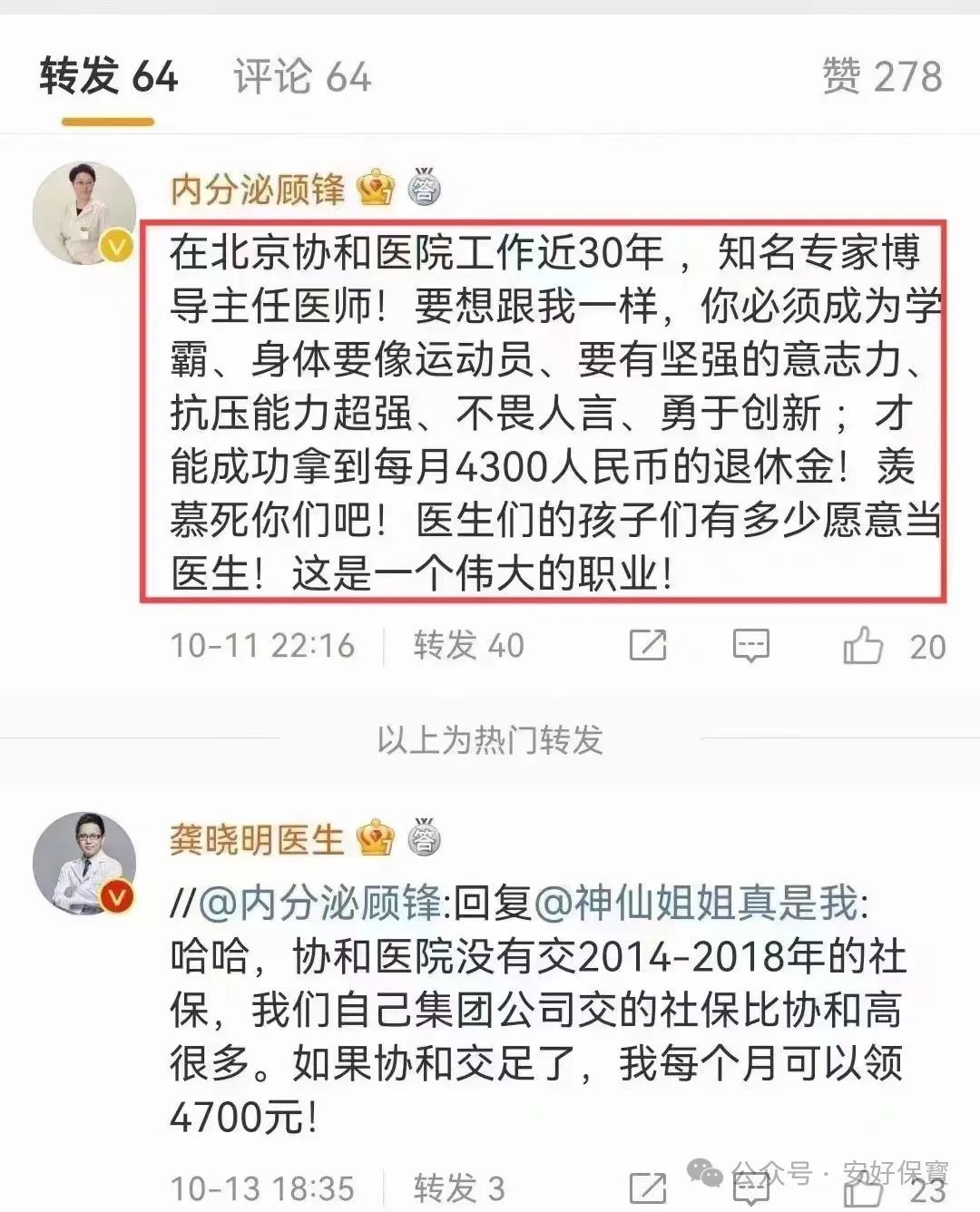

这是原协和某知名内分泌专家博导主任医师,近日达到55岁退休年龄,勤勤恳恳在协和工作30年,最后每月退休金4300元!

想想自己的工作,能不能有协和医生稳定?公司待遇会不会比协和医院更好?社保能不能持续交够30年?

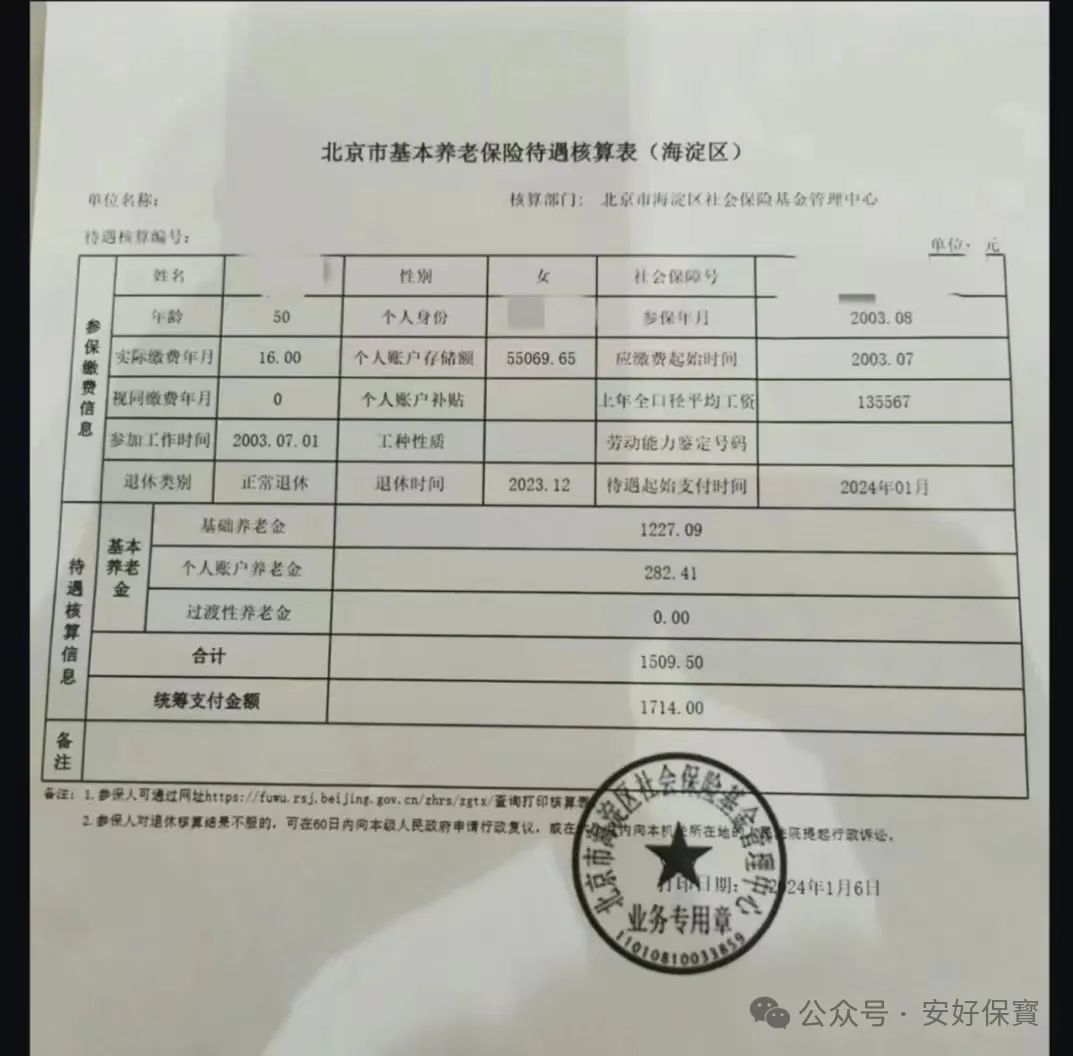

看一张真实的养老金核算表:

北京50岁女性退休,社保交16年,按最低标准交费的话,到手只有1714元!

根据人力资源和社会保障部数据,2021年全国企业退休人员的月平均养老金仅为2987元,还包括各种节假日补贴和安葬费补贴。

而真正能拿到3000元以上养老金的人只占一小部分,因为大多数群体“被平均”了。能拿到这个数的人一般是国有企事业单位的员工,缴费基数高,工龄长。

大多数普通人的养老金都是在3000元以下!

对于还没退休的人,未来还会面临一个重要“变数”:根据近两年国家政策导向,逐步实行延迟退休基本已成定局,那未来养老保险的最低缴费年限延长是否也会成为板上钉钉的事呢?

毕竟,我国老龄化状况不容乐观,未来很可能是“领钱的人多,交钱的人少”,社会养老保障的压力会越来越大!

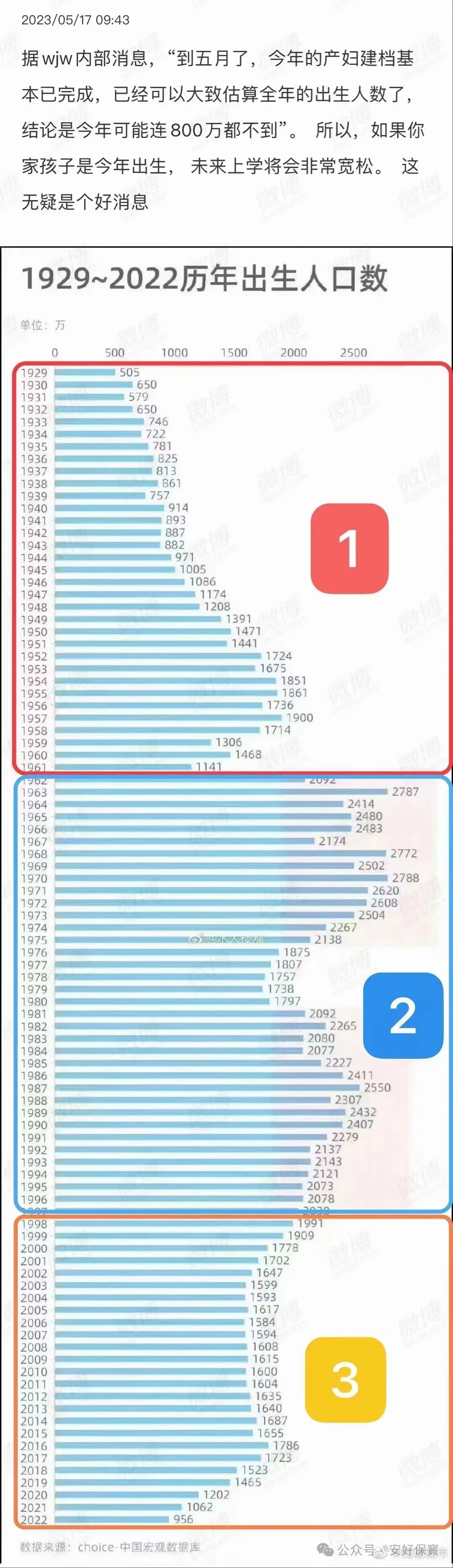

扎心的人口出生图

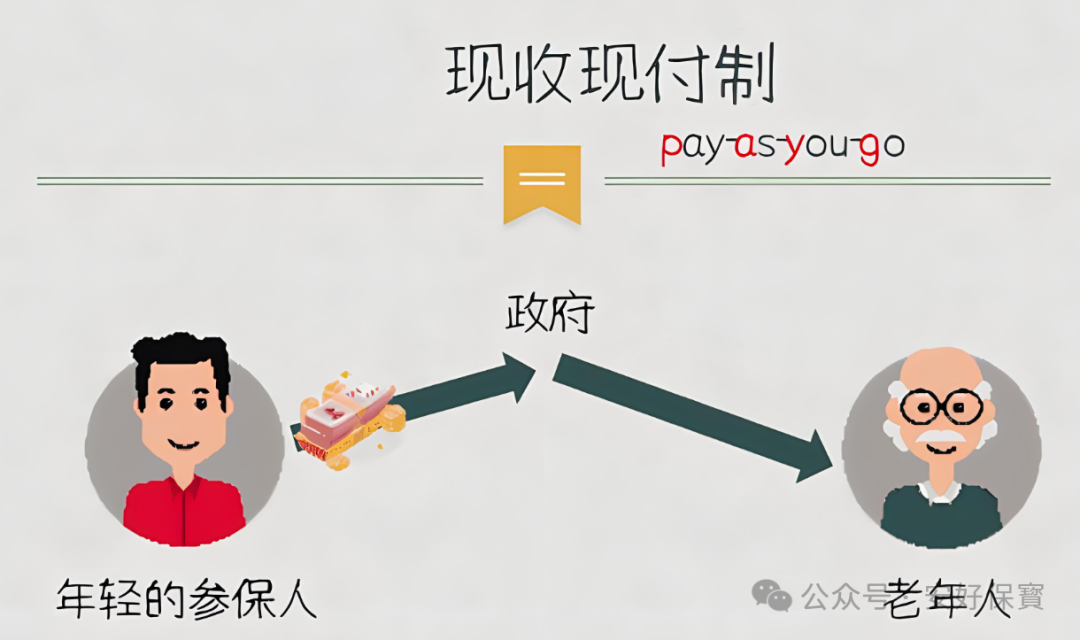

由于我国的退休养老金是“现收现付”制,也就是现在上班的年轻人交的社保养老金转手发给现在已经退休需要领养老金的老年人。

所以从上面的人口出生图可以看出,现在1️⃣这部分人的退休金是由2️⃣这部分人交的社保养老金支撑的,也就是现在40后、50后、60后的老年人能领到的退休金还是不错的,他们退休后都在跳广场舞,各地旅游,或者贴补孩子,生活还是非常不错的~因为他们吃到了70后、80后、90后的人口红利,交社保的人多,领取的人相对少,扶老比高,养老金替代率高,老年人幸福感高~

但当2️⃣这部分人退休时,当初的人口红利就变成了人口负债,70后、80后、90后的退休金将来是要靠3️⃣这部分人来支撑的。。。众所周知这几年大环境的影响,出生率均创新低,人口负增长,交社保的人少,而未来要领退休金的人多,扶老比低,养老金替代率低,老年生活如果只依靠国家社保养老的话,真的很难保证生活质量!

所以还没退休的80后、90后,未来要交多少年社保,才能领到退休金?多少岁才能开始领?到底能领到手多少?存在非常大的不确定性和政策风险。

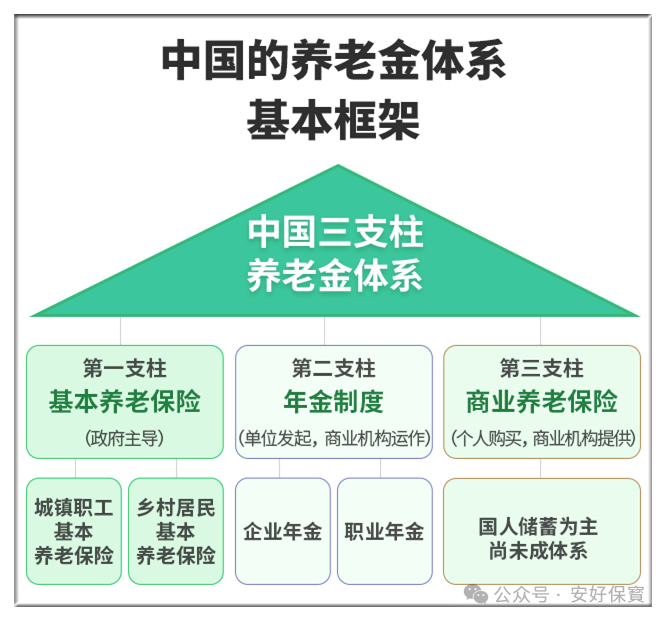

近几年国家出台了很多相关政策呼吁我们要用商业保险补充养老,就是告诉大家养老要靠自己,国家只能保证基本温饱水平,想要品质养老还是要靠自己!

按照国际上的通用标准,如果退休后的收入能够达到退休前的70%,基本上可以维持生活水平不出现明显下降。

怎样提高自己的养老金?

建议大家做好两手准备:

一方面,要坚持缴纳社保,保证自己的基础养老金。

另一方面,要提前给自己储备好一份商业养老金。

比如你现在25岁,每年买2万预定利率3%左右的储蓄型保险,买10年,60岁退休的时候每个月就能多领2500~3200元,领取终身!

趁着现在自己还年轻还能赚钱,每年存一笔钱到商业养老保险里面,长期复利下来,年化收益比起目前市场上大多数理财产品,都更为可观,且安全增值,不操心。

等退休的时候就可以按月或者按年开始领钱,在别人都只能领一份社保退休金的时候,你每个月都能进账两笔养老金!拥有两笔终身稳定的现金流!

只要活着,就可以一直领,完全不用操心,也不考虑考虑坐吃山空的问题,踏踏实实享受晚年生活就好了~

想计算自己退休养老金的朋友,或想多给自己补充一份商业养老金的朋友,欢迎扫码咨询~

往期精选

第4篇:个人养老金账户有必要开通吗?

第5篇:别买错了!研究几个月,这么给娃配置保险错不了!新手妈妈避坑指南

第6篇:人不在了,保险公司会主动赔钱吗?

第9篇:保险公司倒闭了怎么办!!

第10篇:“小”保险公司不靠谱?!

第11篇:保险就是“这也不赔,那也不赔!”

第12篇:【存钱大作战】给30岁+、40岁+小姐姐的聪明存钱计划

第13篇:【节税薅羊毛】税优健康险怎么抵扣个税?

第14篇:【薅羊毛】养老社区中的“普惠保”!人人都可以储备的养老资源

第16篇:【近期关注】关乎每个人养老的两件大事!!

- -THE END- -

保险一条龙服务

I'M THE DRAGON

原创不易,坚持原创更不易,下面四个钮,你点哪个,我都开心!